投资快报记者 黄敏 广州报道

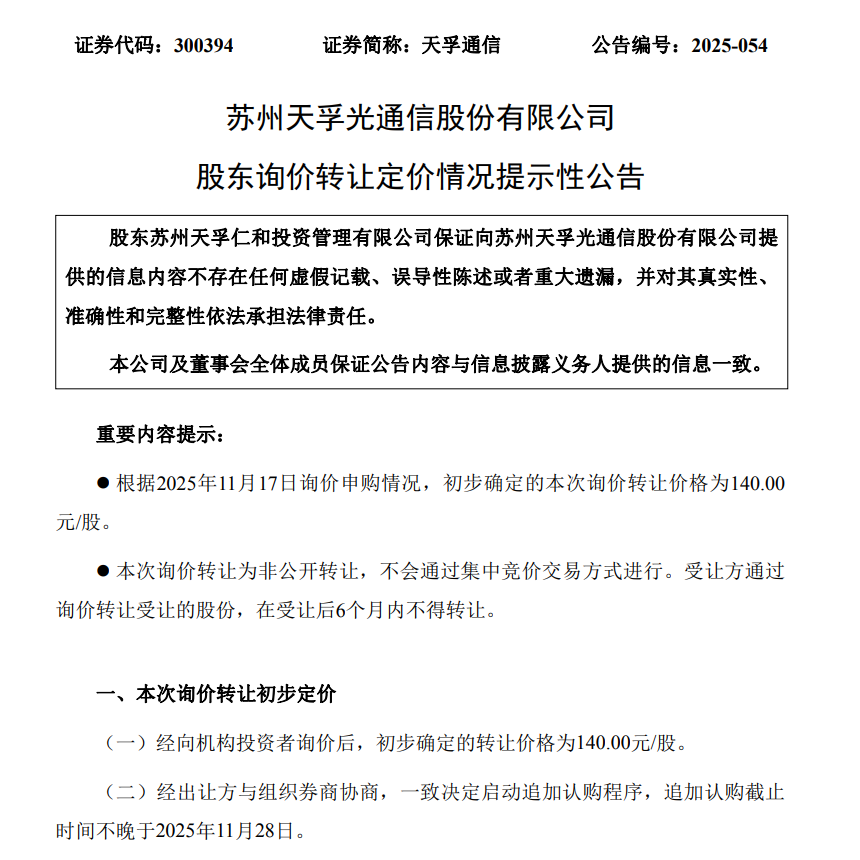

11月18日,天孚通信(300394)发布公告称,2025年11月17日询价申购情况,初步确定的本次询价转让价格为140.00元/股。公司与组织券商协商一致决定启动追加认购程序,追加认购截止时间不晚于2025年11月28日。11月17日,天孚通信收盘价为150.9元/股,此次询价转让价格较收盘价折价7.2%。

投资快报记者梳理发现,公司控股股东苏州天孚仁和投资管理有限公司(下称“天孚仁和”)目前持股37.95%。本次拟转让股份数量为850万股,占总股本的1.09%。以140.00元/股价格计算,上述股份转让价格达11.9亿元。值得注意的是,天孚通信的股东减持动作频现。除控股股东外,天孚通信持股5%以上的股东朱国栋也在年内已经完成了两轮减持。

控股股东最低“七折”询价转让引关注

11月14日晚,天孚通信公告称,公司控股股东天孚仁和计划询价转让850万股,占公司总股本的1.09%。转让原因为自身资金需求,受让方为具备相应定价能力和风险承受能力的机构投资者。

公告显示,本次询价转让的价格下限不低于发送认购邀请书之日(即2025年11月14日,含当日)前20个交易日天孚通信股票交易均价的70%。此次询价转让为非公开转让,不会通过集中竞价交易方式进行;受让方通过询价转让受让的股份,在受让后6个月内不得转让。截至公告发布日,天孚仁和持有天孚通信股份2.95亿股,持股比例为37.95%。

值得关注的是,天孚仁和本次转让价格下限设定为公告前20个交易日交易均价的70%,即“七折”出让,以11月14日收盘价计算,该笔股份市值约13.2亿元。

今年以来,伴随CPO(光模块)概念热度攀升,天孚通信作为细分领域龙头股价一路走高,于9月1日创出历史新高224.42元,随后震荡走低,截至11月17日收盘报150.9元/股,年内涨幅超140%;最新总市值为1173亿元。

大小股东频繁减持,引发投资者担忧

尽管公告中明确表述为“自身资金需求”,且强调“不存在可能导致公司控制权变更的情形”,但这一举动仍引发部分投资者对公司估值压力与未来成长持续性的担忧。

值得注意的是,天孚通信大股东减持动作频现。除控股股东外,天孚通信持股5%以上的股东朱国栋也在年内已经完成了两轮减持。

据8月14日公告,朱国栋已通过询价转让990万股,转让价格88.55元,套现8.76亿元。此外,今年1月22日至3月2日,朱国栋以集中竞价方式减持了345.12万股,减持均价98.34元,套现约3.4亿元。通过两轮减持,朱国栋合计套现12.16亿元,持有天孚通信股份占总股本比例下降至6.99%。

市场分析人士表示,当前股价较近期高位虽已回落30%,市值仍高达1200多亿元。尽管光通信赛道景气度持续,市场更关注北美云厂商资本开支的变化。此次大规模减持能否平稳进行,将考验市场的承接能力。面对股价波动和产业周期的不确定性,投资者在享受行业红利的同时,也需警惕估值回归的风险。

前三季度净利润同比增长50.07%,基本面能否支撑估值?

近年来,受益于人工智能的发展和算力需求的增加,全球数据中心建设带动高速光器件产品需求持续稳定增长,天孚通信收入和利润同比均实现了可观增长,公司股价也实现了大幅攀升。

业绩方面,天孚通信2022年至2024年营收分别为11.96亿元、19.39亿元和32.52亿元;归母净利润分别为4.03亿元、7.30亿元和13.44亿元。2025年前三季度,天孚通信实现营业收入39.18亿元,同比增长63.63%;归母净利润为14.65亿元,同比增长50.07%。其中,第三季度实现营收14.63亿元,同比增长74.37%;归母净利润为5.66亿元,同比增长75.68%。

不过,公司营收与净利润环比增速明显放缓,第三季度的营收同比增长74.37%,环比减少3.23%,归母净利润同比增长75.68%,环比仅增长0.8%,环比增速较第二季度显著放缓;当季度的毛利率环比增加4.3个百分点至53.7%。

对于前三季度业绩增长的原因,天孚通信认为主要受益于全球数据中心建设带动的高速光器件产品需求持续稳定增长,特别是在人工智能推动下,高速率光模块需求旺盛。长江证券研报认为,天孚通信第三季度收入增速下滑,主要因高速光引擎产品处于快速放量阶段,上游部分核心物料供应紧张,出现阶段性提产瓶颈。

财务结构方面,截至三季度末,天孚通信的货币资金较年初增长33.10%至26.33亿元,应收账款增长41.28%至10.97亿元,与营收规模扩张同步;固定资产较2024年末增长38.52%至11.14亿元,主要因生产基地厂房转固,显示产能布局仍在积极扩张。

天孚通信的海外产能布局被认为是未来业绩增长的基础,根据公告及公开资料,公司的泰国生产基地分两期建设推进:一期项目已于年中投产,部分无源产线于今年4月完成客户认证,无源产品以定制化为主。二期厂房已于今年6月完成装修交付,目前处于研发试样与客户验证阶段,部分产线已经投入使用,预计将随客户认证与订单落地逐步扩大产能,并有望于2026年实现规模量产。

市场分析认为,天孚通信控股股东此次大额减持计划,无疑为近期震荡的股价再添变数。在估值高企、竞争加剧的背景下,天孚通信能否凭借技术优势与产能扩张在CPO赛道中持续领先,将是支撑其估值的根本所在。公司发展及其在资本市场的表现,后续又会如何演绎?投资快报记者将持续保持跟踪报道。