南方财经21世纪经济报道特约撰稿王应贵

当地时间12月23日,美国商务部报告显示,第三季度美国经济增长初步估计值为4.3%,但市场的焦点依然是通货膨胀走势以及就业市场状况。临近昔年,市场交投不活跃,但标普500仍创新高。周二收盘时,道琼斯30种工业股票平均指数涨0.16%,标准普尔500指数涨0.45%,纳斯达克指数涨0.57%。

在债券市场,十年期、二十年期、三十年期国债利率分别收于4.161%、4.778%、4.82%。美元指数收于97.59点,跌0.37%;2026年2月黄金期货收于4533.15美元/盎司,涨0.40%。

最近美国公布的经济数据信息滞后,可信度低,未能完全打消市场的疑虑,投资者需要更多的数据来认清当前经济运行的真实状况。通货膨胀依然美国必须面临的重大经济问题。而有关物价的统计数据质量差,难以获得市场认可,通胀形势依然不明朗。

目前,美国联邦政府总负债已超过38.5万亿美元,巨大财政负担令投资者焦虑,他们市场担心政府债务对经济运行的冲击作用。尽管美联储连续三次降息,中长期利率却表现坚挺,甚至有攀升的迹象,投资者越来越担心债务成本上升,导致美元汇率表现疲软。

美国经济增长数据滞后,通胀数据可疑

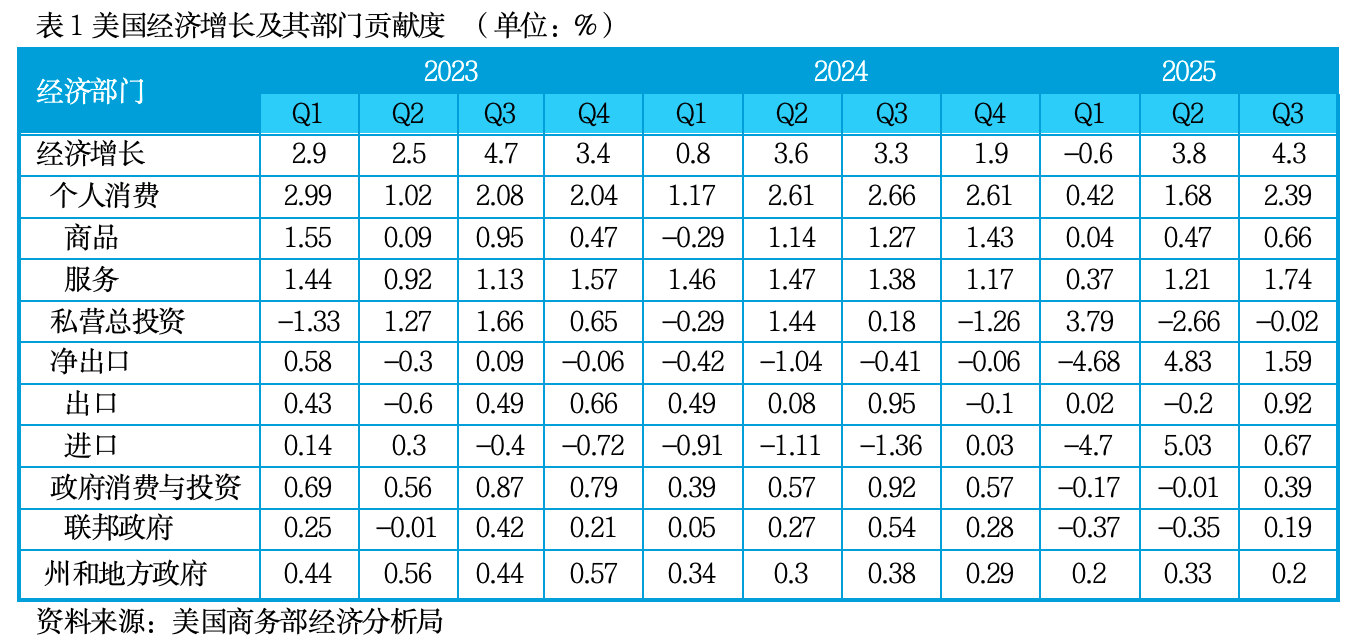

中新社报道,美国商务部的首次预估数据显示,今年第三季度美国实际国内生产总值(GDP)环比按年率计算增长4.3%,高于市场普遍预期。数据显示,2025年三季度美国经济环比增长4.3%,高于二季度的3.8%,创两年来季度环比最快增速。具体来看,与第二季度相比,第三季度跟人消费增长达第三季度个人消费增长达2.39%,商品和服务消费消费两旺。其中,非耐用品增长较快,汽车消费比较强劲。私营部门总投资增长复苏较快,由第二季度的-2.66%跳升至-0.02%。信息处理设备和研发投入较大,但其它行业投资力度较弱。AI投资从开年以来呈高开低走之势,今年前第一季度、第二季度和第三季度的信息处理设备归美国经济增长的贡献率分别为0.88%、0.22%、0.16%。

尽管净出口贸易波动水平较大,但本季度美国进出口贸易特别反常:商品进口贸易贡献度为0.84%(表明进口贸易减少),商品和服务出口贡献率分别为0.5%和、0.42%。政府消费也有一定贡献,联邦政府的国防支出和州与地方政府消费支出分别贡献了0.21%和0.18%。

通胀所引起的成本效应在较长一段时间内会影响美国的经济与政治。“消费得起”(affordability)依然是全社会高频词。美国劳工统计局于当地时间12月18日公布的数据显示,美国11月消费者价格指数(CPI)同比上涨2.7%,低于市场普遍预期的3.1%。然而,当局没有提供10月份的CPI数据,也没提供权重较大的商品和服务指数变化过程,简单的结果难有说服力,让使得投资者高度怀疑数据的质量以及来自政府部门的干预。

此外,据当地最近一项民调结果,约65%的受访者表示,当下生活成本的压力比2024年还糟糕;69%的人认为,美国政治人物本可采取行动抑制通胀,却选择了不作为。具体而言,51%的受访者认为目前的通胀是有生以来最恶劣的一次。

和通货膨胀水平一样,第四季度的就业市场状况将对经济增长产生较大影响。据美国劳工部不完整的数据统计(调查反馈率只有63%),11月份失业率升至4.6%。按照萨姆规则,当美国失业率的三个月移动平均值比过去12个月的三个月移动平均最小值高出0.5个百分点或更多时,这标志着经济已经进入衰退早期。今年11月,差值已达到0.43,意味着美国经济临近衰退边缘,因此12月的就业报告值得高度关注。

美元今年累计跌近10%

2021年4月美国通货膨胀暴发前,世界经历了十多年的低通胀、超低利率期(高效的供应链是一个重要因素),包括美国和日本在内的许多国家大肆举债。而当利率上升后,美国、日本等国家就陷入了债务困境。例如,如日本为了刺激国内消费增长,自1993年以来连年财政赤字,成为西方国家政府负债与GDP之比最高的国家。

然而,美国现在要为高额债务付出昂贵的代价。随着国内通胀高企,中长期利率上升,美国政府再融资债券发行成本上升,债务总规模扩大,利率成本加重,早已成为仅次于社会保障支出的最大一笔开销,也是经济稳定的最大干扰因素。特朗普政府打算通过减税和扩大指出支出来刺激经济增长,无疑会让投资者提心吊胆,因为财政刺激政策并不会改变经济运行规律机制。

美国政府的巨额负债的恶劣影响已传递至外汇市场——美元面临着很大的贬值压力。面对如此大的负债规模,美国政府本应积极降低财政赤字,现在却企图通过降低所得税和增加关税来“让美国再次伟大”,然而市场并不买账。尽管美联储三次降低联邦基金利率,十年期和三十年期国债收益率分别企稳4.15%和4.82%以上,迫使美国财政部增加短期国债发行量。据证券行业与金融市场协会统计,2025年1-11月,美国财政部一共发行了23.46万亿的短期国债(期限在52周以内的债券),高于去年同期的22.59万亿美元,也高于2023年全年的19.18万亿美元。

鉴于美国国家信用受损,投资者要求更高的信用风险溢价,黄金等贵金属价格持续上涨,成为全球越来越多的官方储备基金的可选资产。最近三年,美元指数下跌6.28%,而今年以来已罕见地跌了9.89%,创下自2017年以来最大年度跌幅,短期美元承压态势未见扭转。

临近新年,随着美国政府机构正常运作,2026年1月各种数据发布,经济运作的可行度和能见度提高,市场投资者会重新调整交易策略。明年1月初价格公布的12月份就业报告会产生重大影响,进一步降息与否会得到确认,而一月中旬公布的消费价格指数有望澄清通胀形势变化。此外,政治因素也将继续影响美国金融市场走势,如中期选举将左右民主党和共和党的选举纲领,但就业市场、通货膨胀和经济增长仍是选民最关切的问题。