引言

2025年以来,全球贵金属市场整体表现强势。在全球实际利率中枢回落预期增强、地缘政治风险反复、以及对“非信用类资产”配置需求上升的多重背景下,黄金、白银、铂金等主要贵金属价格均录得可观涨幅。其中,白银因兼具金融属性与工业属性,在本轮行情中表现尤为突出,价格涨幅显著领先于黄金,成为贵金属板块中最具弹性的品种。(可参考:金银铜罕见同创历史新高!16家有色金属被外资、公募共同抢筹)

图1:贵金属主力期货板块今年以来收益表现

数据来源:Choice金融终端,截至日期为2025年12月24日

进入四季度后,国内沪银主力期货价格持续上行,不断突破阶段性高点,叠加成交量与持仓的同步放大,市场情绪快速升温。与此同时,沪银期货期权的隐含波动率也出现显著抬升,部分期限的隐含波动率已升至历史极端区间。这一现象意味着,市场不仅在交易价格上涨,更在交易未来更大幅度的价格波动。

在价格与波动率“双升”的环境下,贵金属投资的风险收益结构正在发生变化。对白银交易者而言,这是典型的高弹性阶段;而对以黄金股、黄金期货为底仓的基金管理人和投资者而言,如何理解这一信号、并据此调整仓位与策略,成为当前更为关键的问题。

01

四季度沪银主力期货大幅上涨的驱动逻辑

从价格表现来看,沪银主力期货在2025年四季度取得了显著正收益,涨幅在主要大宗商品中处于前列。其背后并非单一因素推动,而是宏观金融环境、产业基本面与资金行为三方面共振的结果。

第一,从宏观层面看,国际市场对白银的“金融属性”重新定价。

国际清算银行BIS的多期季度报告在讨论高通胀影响货币政策拐点和实际利率变化时,将贵金属重新纳入“对冲货币信用与政策不确定性”的资产框架,不再只强调黄金,而是将白银与黄金并列讨论其“非信用资产属性”。

第二,从产业角度看,白银的工业需求预期持续改善。

国际投行普遍认为,光伏、新能源及电子行业对白银的中长期需求仍具韧性。在供给端增速有限的背景下,市场对白银供需结构趋紧的预期在四季度被进一步强化,这一预期为价格上涨提供了基本面支撑。

第三,从资金行为看,白银成为贵金属板块中的“情绪放大器”。

在风险偏好回升阶段,资金往往倾向于选择弹性更高、交易更活跃的品种进行博弈。相较黄金,白银期货保证金占用更低、波动率更高,叠加期权市场活跃,使其成为投机与趋势资金集中布局的核心标的。

02

沪银期货期权隐含波动率飙升的含义与风险

与期货价格同步走强的,是沪银期货期权隐含波动率的快速抬升。截至12月24日收盘,沪银当月期权2601隐含波动率70以上,下月、当季、下季期权隐波对应的历史分位点均已达到100%。这一信号本身,比价格上涨更值得警惕。

隐含波动率可视作资产价格的历史波动率加上投机者对于未来价格波动的风险溢价,但由于市场对于行情的理解不断消化,因此较高的波动率通常难以长期维持,未来势必出现均值回归,考虑到近期白银价格已经历一波大涨,未来价格出现调整的概率容易增强,意味着投资者的持仓体验和风控难度明显上升。

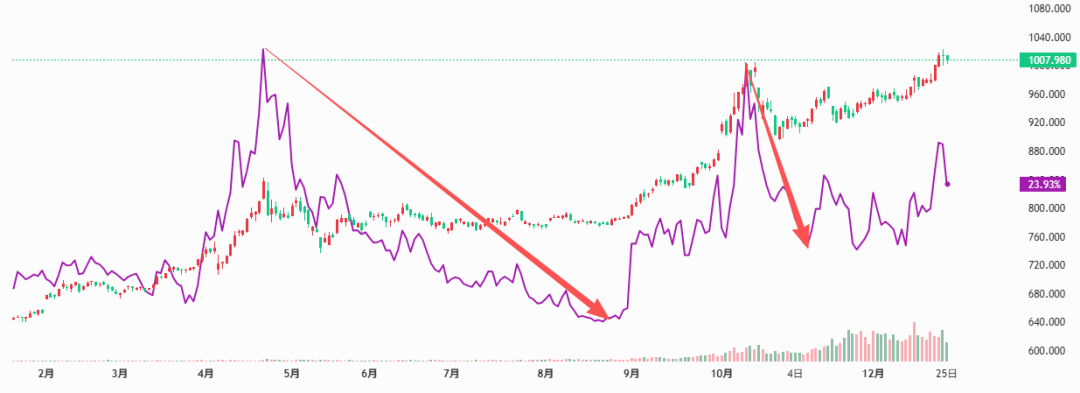

图2:沪银当月期货连续价格走势及期权隐含波动率

数据来源:OpenVlab,截至日期为2025年12月24日

03

贵金属基金投资者的应对思路

在当前环境下,“是否继续看好贵金属”已不是最重要的问题,更关键的是如何在高波动阶段管理风险与仓位。贵金属仍具备中长期配置价值,但短期已基本失去保值或低波特征。

对于以黄金期货或黄金股为底仓的基金持有者而言,白银隐含波动率的极端水平,往往意味着贵金属整体已进入情绪定价阶段。此时,黄金虽然相对白银更为稳健,但其波动率中枢也容易被抬升,且目前沪金期权隐波也已升至近一年88%分位点,今年两次大级别隐波消化阶段均伴随黄金价格的下行震荡。专业机构投资者对贵金属相关行情未来的行情波动已形成一定预期,我们也关注到不少基金管理人出于风险控制的角度采取降仓或对冲操作,因此投资者不必过度担忧。

图3:沪金今年以来两次降波对应价格震荡下行

数据来源:OpenVlab,截至日期为2025年12月24日

风险提示:

本文信息来源于公开资料或对投资经理的访谈,不代表本平台观点,私募数据(如有)来源于基金管理人、基金托管人或外部数据库,相关数据仅为排排网财富研究之用,不代表对数据来源真实性、准确性、完整性的实质性判断和保证,不构成任何宣传推介及投资建议,请投资者谨慎参考。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源,同时载明内容域名出处。