21世纪经济报道记者 韩利明

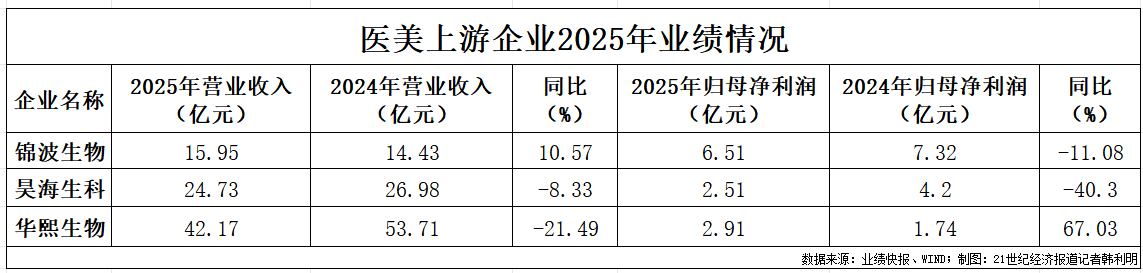

日前,北交所“重组胶原蛋白第一股”锦波生物(920982.BJ)发布2025年业绩快报显示,报告期内呈现增收不增利态势:实现营业收入15.95亿元,同比上涨10.57%;归母净利润6.51亿元,同比下降11.08%。

值得关注的是,这是锦波生物自2023年7月登陆资本市场以来,首次出现归母净利润同比下滑的情况。而其业绩增速放缓,也折射出医美上游行业的承压态势。此前已遭遇发展瓶颈的玻尿酸企业,2025年业绩表现同样分化。

备受关注的“医美三剑客”中,华熙生物(688363.SH)、昊海生科(688366.SH)已率先发布2025年业绩快报。其中,昊海生科交出近三年来最差成绩单,实现营业收入24.73亿元,同比下滑8.33%;归母净利润2.51亿元,同比下滑40.3%;华熙生物则呈现“营收下滑、利润增长”的反差,其营业收入降至近五年低点,达42.17亿元,同比下滑21.49%,但归母净利润实现2.91亿元,同比增长67.03%。

当前,医美上游市场竞争日趋激烈,行业格局正加速重构,在此背景下,相关企业如何突破发展瓶颈、在行业洗牌中站稳脚跟,成为市场关注的焦点。

重组胶原蛋白赛道入局者扩容

对于2025年呈现的增收不增利态势,锦波生物在业绩快报中解释称,“公司加大市场推广力度,强化品牌建设,推出新的三类医疗器械产品,加强功能性护肤品业务,实现了营业收入的增长。”

而利润的变动,主要受三方面因素影响:一是税收政策调整,影响报告期内相关医疗器械产品的扣税后销售收入,同时功能性护肤品业务发展较快,收入占比提升,但该板块毛利率低于医疗器械产品,拉低了综合毛利率;二是加大对新产品、新技术的推广,费用投入增加;三是研发费用增加。

事实上,回溯锦波生物上市后的业绩表现,其虽在2023年至2024年保持高速增长——营业收入分别达7.8亿元、14.43亿元,归母净利润分别达3亿元、7.32亿元,但增长势头已逐年放缓。其中,营收同比增幅从99.97%回落至84.92%,归母净利润同比增速从174.6%降至144.27%。

这背后,是重组胶原蛋白赛道的高速扩张与竞争加剧。弗若斯特沙利文数据显示,2022年中国重组胶原蛋白产品市场规模已达192.4亿元,预计未来将以44.93%的年复合增长率持续扩张,到2025年市场规模有望突破585.7亿元,2030年该市场规模更将攀升至2193.8亿元。

在这条高速增长的赛道上,锦波生物曾长期占据先发优势,手握三张重组胶原蛋白三类医疗器械注册证(下称“三类证”):2021年获批“重组Ⅲ型人源化胶原蛋白冻干纤维”,2023年获批“重组Ⅲ型人源化胶原蛋白溶液”,2025年4月再次斩获“注射用重组Ⅲ型人源化胶原蛋白凝胶”。

彼时,光大证券研报分析指出,锦波生物手握国内全部的三张重组胶原蛋白三类证,意味着公司在重组胶原蛋白医美领域,将继续保持强势地位,也意味着即便将来有新的入局者,锦波在证照方面亦将保持领头羊的姿态。

但这一优势在2025年下半年被打破,重组胶原蛋白市场迎来密集新入局者,市场竞争日趋激烈。

2025年10月23日,巨子生物旗下三类医疗器械产品——中国首个“重组I型α1亚型胶原蛋白冻干纤维”正式获批上市;同年12月23日,创健医疗自主研发的“交联重组胶原蛋白植入剂”获批;2026年1月15日,巨子生物再次发力,“重组I型α1亚型胶原蛋白及透明质酸钠复合溶液”获国家药监局批准成为全球首个该类复合溶液植入剂产品。

面对持续升温的市场竞争,锦波生物在2025年11月接待投资者调研时表示,重组Ⅲ型人源化胶原蛋白冻干纤维累计完成300多万支临床注射,安全性数据得到验证,具备稳定的工业化生产基础。公司强调,目前在重组人源化胶原蛋白领域处于国际技术领先地位,自2021年首张三类证获批至今,该领先优势已持续超过4年,未来将继续加码原始创新研发投入,巩固市场竞争力。

玻尿酸赛道竞争白热化

相较于重组胶原蛋白赛道在2025年下半年加速升温的竞争态势,玻尿酸市场的竞争已进入白热化阶段。公开资料显示,作为占据市场份额榜首的注射材料,在2025年新增获批的医美三类医疗器械产品中,玻尿酸类产品达25张。

随着玻尿酸产品供给持续增加,叠加下游医美机构、直播间等渠道频繁以降价方式拓客引流,玻尿酸领域的竞争态势进一步升级,行业头部企业也受到不同程度影响。

昊海生科在最新业绩快报中,将业绩下滑归结于眼科业务的大幅承压。但其三大主营业务在2025年均遭遇了不同程度的挑战。2025年中报显示,昊海生科医美与创面护理产品营收同比减少9.31%;骨科产品营收减少2.58%;眼科产品营收降幅最大,达18.61%。

医美板块中,玻尿酸产品销售颓势明显。2025年中报显示,昊海生科玻尿酸产品销售收入同比下降16.8%,除子公司其胜生物因为增值税率变化导致的除税销售收入下降外,定位大众入门的第一代和第二代玻尿酸产品海薇和姣兰遭遇消费需求阶段性减少。

玻尿酸产品承压之际,昊海生科也在寻求新的增长突破口。2025年3月,公司在投资者调研活动中披露,其在胶原蛋白类产品上的布局已全面展开,“既有重组产品,也有生物提取产品,未来也会有人胶原的产品;既有原料,也有制剂”,相关研发工作正紧锣密鼓地推进。

与昊海生科业绩下滑形成对比的是,华熙生物在2025年呈现出“增利不增收”的态势。据其业绩快报披露,公司围绕皮肤科学创新转化、营养科学创新转化两大业务开展系统性结构优化,短期之内对收入规模产生了一定影响。

但与此同时,公司通过整合职能重叠部门,实现2025年管理费用同比下降超过10%,销售费用同比下降超过30%,在收入承压的背景下实现盈利能力持续改善。

此外,华熙生物也强调,“围绕糖生物学和细胞生物学两大基础学科方向,持续深化对细胞外基质(ECM)调控机制在衰老干预与组织再生前沿领域的系统性研究,加快科研成果向产品与解决方案转化,为中长期业务发展夯实科技基础。”

有资深医美从业人士向21世纪经济报道记者分析,2025年国内医美行业迎来结构性变革,上游产品供给持续放量,倒逼上游厂商调整竞争逻辑,“曾经依靠少数几张械三证便能享受高溢价和长期市场独占的时代一去不返。取而代之的是全方位比拼,技术研发实力、产品迭代速度与商业化落地能力,共同构成上游企业核心竞争力的关键支撑。”

“持续布局新品类、坚持技术创新,是上游厂商应对当前激烈竞争的核心路径。”该人士补充道,“当前上游厂商的竞争压力极大,但市场规律就是如此,只有拿出过硬的技术、安全的产品和实在的性价比,才能真正获得广大消费者和终端机构的认可,在行业洗牌中站稳脚跟。”