21世纪经济报道记者 潇夏

近日,在公开论坛上,国家数据局相关负责人表示,Token“词元”不仅是智能时代的价值锚点,更是连接技术供给与商业需求的“结算单位”,为商业模式的落地提供了可量化的可能。

数据显示,2024年初,中国日均词元(Token)调用量为1000亿;至2025年底,跃升至100万亿;今年3月,已突破140万亿,两年增长超千倍。

上述负责人指出,今年1月底以来,有的模型企业创下20天收入超越2025年全年总收入的业绩纪录。这组数字背后,是一套以Token计费为基础的新型商业逻辑正在加速演进。

3月25日,摩根斯坦利发布研报称,词元(Token)需求在训练与推理双重驱动下快速增长。推理需求将成为未来增长最主要的驱动力。

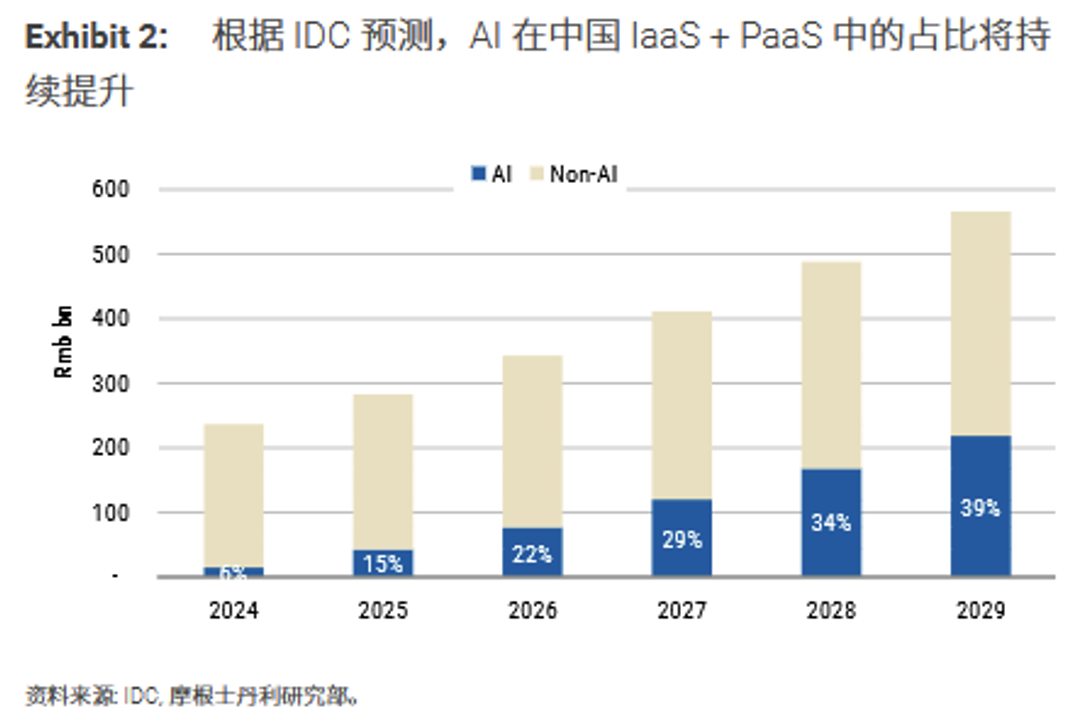

据IDC测算,中国AI云市场2024年规模约为150亿元,预计2029年规模增至2180亿元,对应复合年均增长率为72%。从IaaS+PaaS的结构来看,IDC预计生成式AI的占比将由2024年的6%提升至2029年底的39%。AlphaWise中国CIO调研显示,超大规模云厂商仍是AI部署首选,这反映出CIO对公有云部署意愿正在改善,有利于超大规模云厂商的业务扩张。

该研报认为,中国AI云正进入20年来的首个提价周期。全球超大规模云厂商(GCP、AWS)已率先上调云服务价格;在乐观情境下,超大规模云厂商亦可能效仿。云服务提价有望带来利润率扩张机会。在其他条件不变的假设下,估算每1%的价格上调,或可带来约1个百分点的利润率提升,或使EBITA预测上调11%(但也注意到成本涨价因素同样存在)。

摩根士丹利认为,决定AI云竞争胜负的三大关键因素包括:总体芯片产能、全栈解决方案能力、服务能力。从综合实力看,阿里巴巴、字节跳动双强格局正在形成。

具体来看,在供给与产能方面,芯片产能仍是首要因素,鉴于其投资规模及与供应商的关系,阿里巴巴、字节跳动和腾讯具备明显优势。在产品矩阵方面,自研ASIC、基础大模型、多模态模型、MaaS、应用层五大关键产品类别至关重要。在服务质量方面,相较新兴云厂商,传统厂商凭借多年市场经验,在解决客户复杂需求方面更具可靠性。

其认为,几项趋势正推动中国本土超大规模云厂商改善利润率。一是向AI推理倾斜。相较训练工作负载,推理业务有望带来更高利润率,原因包括更优的定价机制及更多的增值服务捆绑,软件与架构创新推动词元生成效率提升,更优的资源配置(如批处理)提升利用率。

二是自研ASIC。有助于降低基础设施资本开支,并与自研模型协同优化MFU(模型算力利用率)及词元生成效率。

三是GPU租赁与自采。租赁模式意味着云厂商需向供应方让渡部分利润,而自采模式在成本结构上更具优势。

四是提价潜力。在全球超大规模云厂商因需求激增及供应链成本上升而提价之后(AWS与GCP均已提价,其中AWS于2026年将机器学习相关价格上调15%),类似情形亦可能在中国出现。网宿科技上调CDN(内容分发网络)价格可能是早期信号,UCloud等厂商动作亦值得关注。不过同样需要密切观察字节跳动在AI云定价上的竞争定价策略。