21世纪经济报道记者 肖夏 综合报道

中国啤酒市场份额集中,头部企业的竞争优势无非两点:要么份额更大,要么更赚钱。

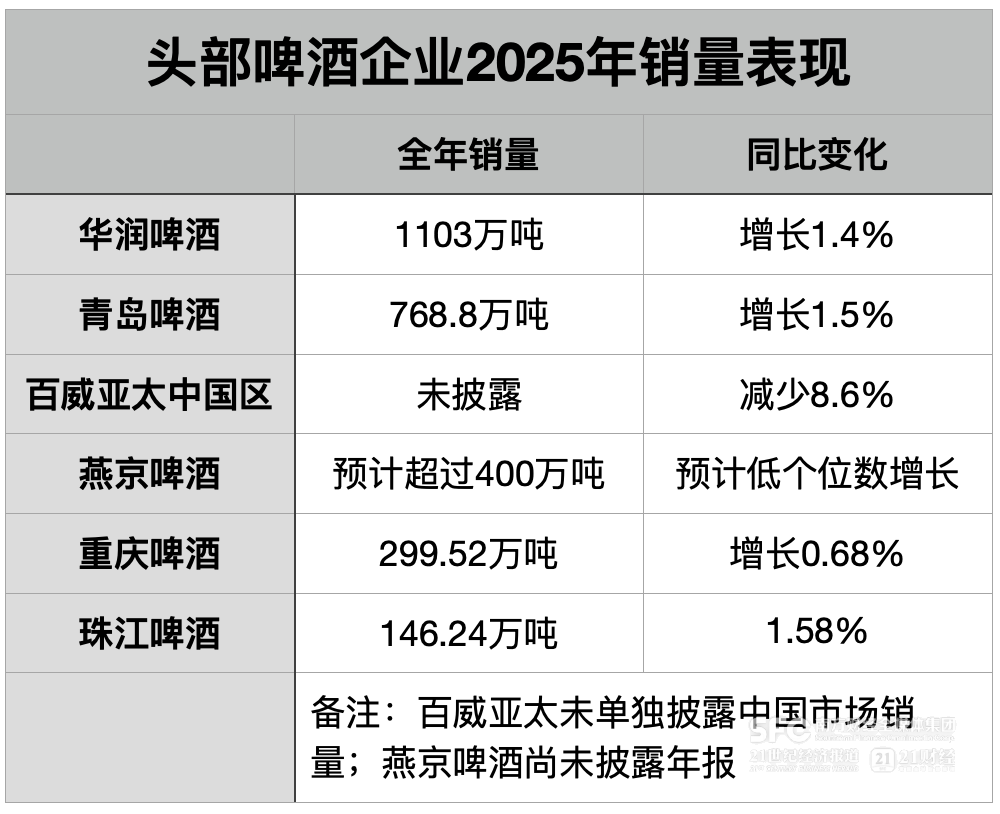

上周,华润啤酒、青岛啤酒、珠江啤酒陆续披露年报。青岛啤酒、珠江啤酒营收、利润、销量全部正增长。华润啤酒如果排除白酒业务的拖累,其啤酒主业的三项数据也是正增长。

再算上已经披露年报的重庆啤酒、已经披露预增预告的燕京啤酒,中国前六大啤酒去年几乎全都实现了核心业绩正增长,仅有百威亚太尚未扭转下行趋势。

(21记者统计)

(21记者统计)

中国头部啤酒企业为何集体反弹?

在需求承压和天气影响下,头部啤酒企业2024年多数收入、销量都出现下跌,前一年较低的基数为2025年留出了回升空间,而在去年各大啤酒积极拥抱即时零售等新渠道以及茶啤、精酿等高端产品的气息,2025年头部啤酒集体出现了业绩反弹。

如华润啤酒、青岛啤酒、重庆啤酒,去年核心业绩指标集体回升,收复了一部分市场份额。这些份额一部分来自还在回调的百威,也来自更多中小啤酒同行。

作为对比,国家统计局数据显示, 2025年中国啤酒行业规模以上企业啤酒产量3536万千升,同比下降 1.1%,这意味着份额还在继续向头部集中。

但拉长周期来看,无论收入、销量还是利润,头部啤酒尚未回到2023年巅峰期的水平。要断言啤酒复苏,还有待今年表现。

实际上,分走更多市场份额的其实是规模相对更小的燕京啤酒、珠江啤酒。这两家啤酒依靠大单品燕京U8和珠江纯生97实现了结构化升级,不仅近几年收入、销量未受趋势调整影响,净利润更是翻倍式提升。

尤其燕京啤酒已经跻身第四,上升势头还未见顶。前不久燕京啤酒董事长耿超在行业大会上提到,燕京U8已经从年产量10万吨提升至如今的90万吨,仅仅用了五年时间。

中国啤酒市场进入缩量周期以来,啤酒股的核心投资卖点转为产品结构升级带来的利润增长。

这原本是国际啤酒的优势,去年百威亚太吨价超过723美元(超过5000元人民币),依然是市面上最高的;重庆啤酒去年吨价4915元,也与旗下有嘉士伯、1664等国际高端品牌有关。

但随着啤酒存量竞争加剧,如今最能增长的啤酒并不一定是最贵的,也不一定是最便宜的,而是最符合主力消费客群消费水平的。

市场份额一骑绝尘的华润啤酒,其产品相对更集中在大众、经济价位,但去年吨价还稍有下行,这说明并非是越便宜越有竞争优势。

而还在增长的珠江啤酒、燕京啤酒,大单品仅仅是升级到8元价格带,就带来了利润爆发,前者去年吨价跃过了4000元关口,后者吨价大概率同样保持较快增长。

近年啤酒股新的亮点是分红,以此吸引长周期价值投资者。

青岛啤酒上周披露年报时明确2025年度拟分红30亿元,金额为历年最高,分红率连续两年近70%。

重庆啤酒近年都是每年两次分红,近两年利润都是全部分掉了。百威亚太、华润啤酒也类似,去年分红率分别在103%、98%。

而在投资者回报方面,燕京啤酒、珠江啤酒还有很大提升空间。燕京啤酒2024年度分红率刚过50%,珠江啤酒2025年度分红率还不到50%。

不过燕京啤酒去年增加了分红频次,首次在2025年三季度进行了分红。

酒企动态

泸州老窖明确国窖1573价格不跟随竞品

泸州老窖3月27日与机构进行交流,被问及国窖1573的价格策略,董秘李勇表示,国窖1573的品牌定位是公司立足品牌长期价值、基于市场规律作出的战略选择,有三方面逻辑,一是历史经验。从公司发展经验来看,成熟品牌的价格体系不能随竞品短期波动而摇摆,尤其高端品牌需要保持战略坚定才能守护品牌长期生命力。

二是品牌价值与用户需求决定价格。国窖1573产能稀缺,品质优秀,在本轮行业调整中价盘稳定,是符合品牌定位与市场预期的合理表现。

第三是差异化应对并非单纯“守价”,通过提升服务质量、优化消费体验等方式为用户创造更多附加值,以应对市场变化。将继续坚守品牌定位,强化品牌价值输出与用户服务升级,以长期主义视角守护国窖1573的品牌资产。

高度版本国窖1573从去年以来坚持挺价策略,目前终端价高于900元。而同为浓香竞品的第八代五粮液选择补贴渠道抢占市场,终端价多在800元出头。

郎酒明确加快发展39度青花郎

3月28日,由中国食品工业协会主办、郎酒股份承办的“历史经典·中国名酒——庄园酿造高品质酱酒发展研讨会”在四川内江召开。会上郎酒方面透露,将加快发展39度青花郎酒。

21世纪经济报道记者此前关注过,39度青花郎酒曾获1989年第五届全国评酒会“中国名酒”称号,1999年被定为国家酱香型低度白酒标准样酒,是低度酱香领域的标杆产品。

(21记者摄)

(21记者摄)

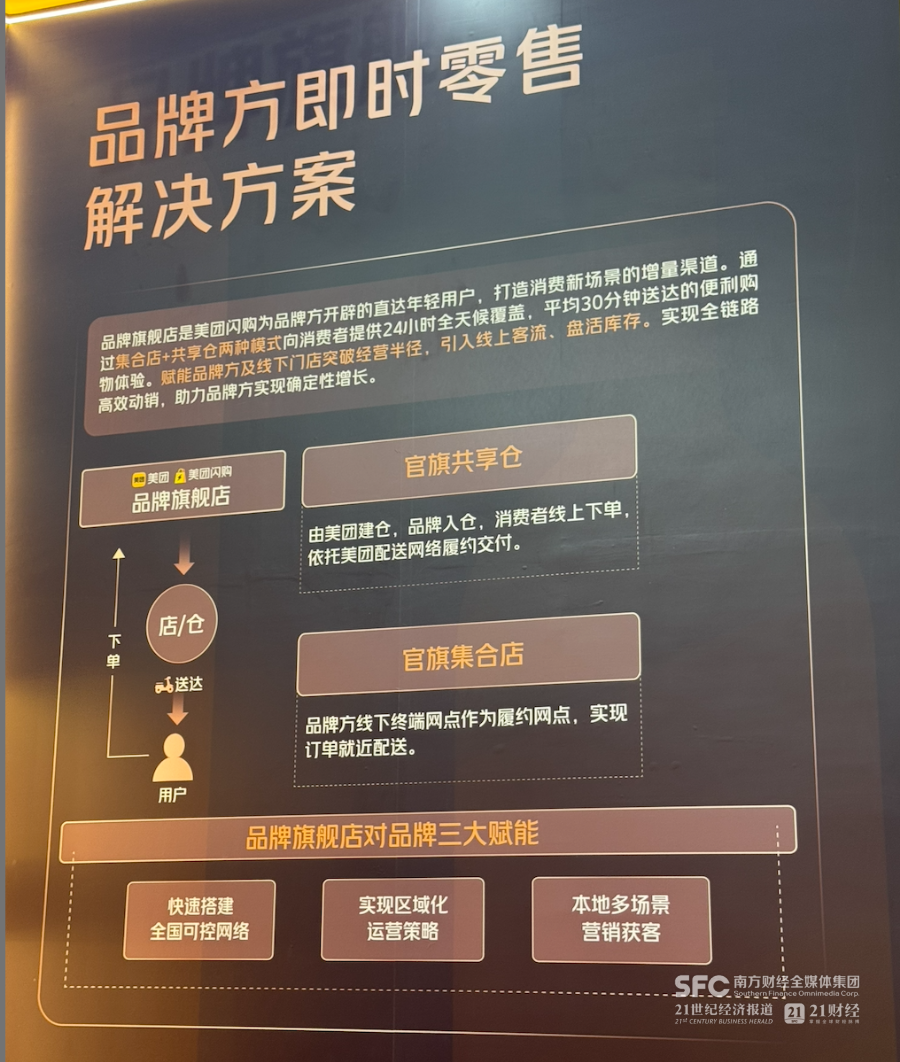

美团闪购亮相成都春糖:邀名酒开设即时零售官方旗舰店

3月23日,第114届春糖会期间,美团闪购举行“2026即时零售酒饮生态大会”,面向酒饮行业正式发布即时零售稳增长助力计划。

21世纪经济报道记者了解到,该计划将通过开放即时零售基础设施网络、强化全链路保真体系、投入流量扶持等举措,希望吸引品牌商、零售商、经销商和实体门店以合适高效的方式切入即时零售。

其中,针对名酒,美团闪购支持其入驻开设“即时零售官方旗舰店”,帮助品牌快速接入即时零售基建网络、实现线下门店数字化,可支持“半小时达”;而针对经销商,美团闪购支持其入驻官方的“美团名酒行”,强调严选保真,推动快速动销;针对轻资产运营的零售品牌,美团闪购支持其开设“酒饮闪电仓”切入即时零售,以更快触达消费者。

(美团闪购在成都春糖正式展会入驻,21记者摄)

酒业新品

乌苏啤酒加码饮料品类 推出“卡瓦斯”

在去年推出碳酸饮料、能量饮料后,嘉士伯中国在饮料业务的布局再进一步,近日宣布推出新疆特色饮品——乌苏卡瓦斯,以蜂蜜与麦芽香为主要风味,面向餐饮佐餐、家庭聚会及夜间消费等高频场景。

乌苏啤酒是目前重庆啤酒(嘉士伯中国)旗下最成功的全国化本土品牌,近年顺应啤酒行业和嘉士伯集团的品类拓展趋势,此前已经推出能量饮料“电持”和果汁汽水“天山鲜果庄园”。

燕京啤酒推出燕京A10 官宣胡歌代言

燕京啤酒3月25日推出高端新品燕京A10,价格定位在10-12元,相较于燕京U8有一定提升,产品采用100%全麦酿造,胡歌为代言人。

行业要闻

电商酒水成交集体大涨: 京东超市跨越200亿元 淘系突破400亿 快手突破120亿

成都糖酒会期间,美团、京东、淘系等各大电商纷纷发声披露酒水板块战报。

21世纪经济报道记者从京东方面了解到,京东超市酒类业务过去三年销售额实现200亿元跨越式增长,刚刚过去的京东年货节及春节档增速均超过20%。

与此同时,18-25岁年轻用户、女性用户的增速分别超过35%、15%,在京东上年消费额超过五千元的高消费力用户占比超60%,每用户平均收入(ARPU)提升15%。

淘宝、快手也在糖酒会前夕纷纷披露去年酒水板块GMV。

淘天集团淘宝天猫区域白酒负责人透露,2025年淘系酒类成交规模约400亿元,其中白酒占比超 75%;全年酒类成交UV(独立访客)规模超1亿;88VIP用户量破5500万,年度酒类购买用户达4500万+,白酒消费中88VIP占比超80%。

品牌销售额超过10亿元的有5家,分别为贵州茅台、剑南春、五粮液、泸州老窖、汾酒集团;品牌销售额超过1亿元的共11家,包含习酒、郎酒、珍酒、洋河、国台、古井贡酒、西凤、舍得、牛栏山、今世缘等;品牌官方旗舰店销售额超1亿元共9家。

2025年淘系白酒“近场成交”(如即时零售)规模为8亿元,占线上比重约 2%。2026年1-2月,近场成交规模已接近 4亿,同比增速超250%。

快手酒水行业商业化负责人透露,2025年快手酒水板块GMV突破120亿元,在全网线上销售中占据10%以上份额;月活超7亿,日活4.16亿,日均使用时长超133分钟,18-45岁人群占比超62%;其中男性用户偏多,约有5亿人群聚集在新一线城市,成为酒水消费坚实的“新线”底盘。

中国酒类即时零售规模超过500亿元

3月21日《2025酒类连锁即时零售发展报告》披露,2025年中国即时零售规模达到9714亿元,其中酒类即时零售规模突破500亿元,相较于2020年实现了数倍的几何级跨越。

国家统计局:1-2月烟酒类零售额大增19.1%,餐饮复苏加速

3月16日,国家统计局发布数据显示,1-2月,社会消费品零售总额为86079亿元,同比增长2.8%。其中餐饮零售总额为10264亿元,同比增长4.8%,环比增速明显加快(高于2025年12月的2.2%和2025 年1-2月4.3%的增速)。

其中,1-2月烟酒类零售额为1581亿元,同比增长19.1%。2025 年1-2月增速为5.5%,明显加快。受此影响,当天白酒板块股价集体上涨。