21世纪经济报道记者 董鹏

4月8日,西部黄金“一字”涨停。

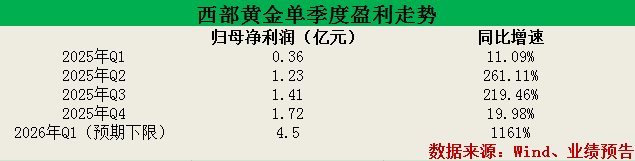

前一日晚间,该公司披露了年报与一季度业绩预告,预计今年一季度净利润达4.5亿元至5.6亿元,较上年同期增长1161.38%到1469.71%。

如果与追溯调整后的利润基数相比,一季度净利润增速更是达到惊人的1797.2%到2260.9%。

对此,西部黄金分别给出了主营业务、会计处理两方面的原因,主营业务受到黄金产品量价齐升、电解锰涨价的驱动,会计处理则因2025年的并购新疆美盛矿业,当期利润经追溯调整后有所下调。

值得注意的是,因为并购新疆美盛矿业的影响,今年西部黄金的利润结构也会出现明显变化。

根据公司年报,2025年公司自产金毛利率为64.13%,同期外购金毛利率则仅为1.94%,二者对应的毛利润分别为8.7亿元和2.1亿元。

今年则不同,美盛矿业旗下的卡特巴阿苏金矿已于2025年5月末投产,随着其产能释放有望帮助公司自产金规模提升至3吨左右,较2025年实现翻倍增长。

虽然卖方机构对公司的覆盖度较弱,目前也缺少一些盈利预期值作为参考,但是考虑到上述自产金放量、仍处高位的国际金价,西部黄金今年盈利增长的预期依旧颇为明确。

11倍盈利增长背后

2025年一季度,西部黄金的主要矿山进行安全整改和检修,自产金产量少,销售的黄金产品主要为上年度自有矿山生产的库存黄金及外购合质金生产的标准金。

这使得,公司当期营收、利润都处于年内低位,归母净利润更是只有0.36亿元,不过却为今年业绩爆发提供了更低的利润基数。

西部黄金预计,今年一季度,公司归母净利润将增加4.14亿元至5.24亿元,增幅至少超过11倍的同时,一季度利润规模已经赶上2025年全年。

对此公司给出的业绩驱动因素为,黄金产品销量较上年同期增加、销售价格较上年同期上升,以及电解锰的销售价格较上年同期上升。

今年一季度,金、锰的价格确实要明显高于2025年同期。

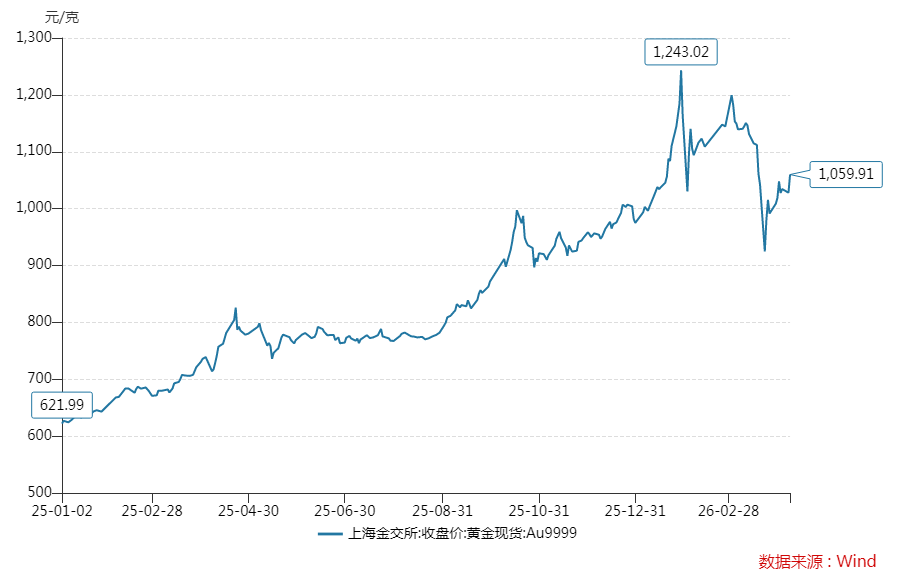

根据年报,西部黄金的产品主要以标准金的形式对外出售,其标准金产品均通过上海黄金交易所销售。

而Wind统计结果显示,今年一季度上金所的黄金现货(AU9999)平均价为1088.64元/克,较上年同期上涨62.2%。

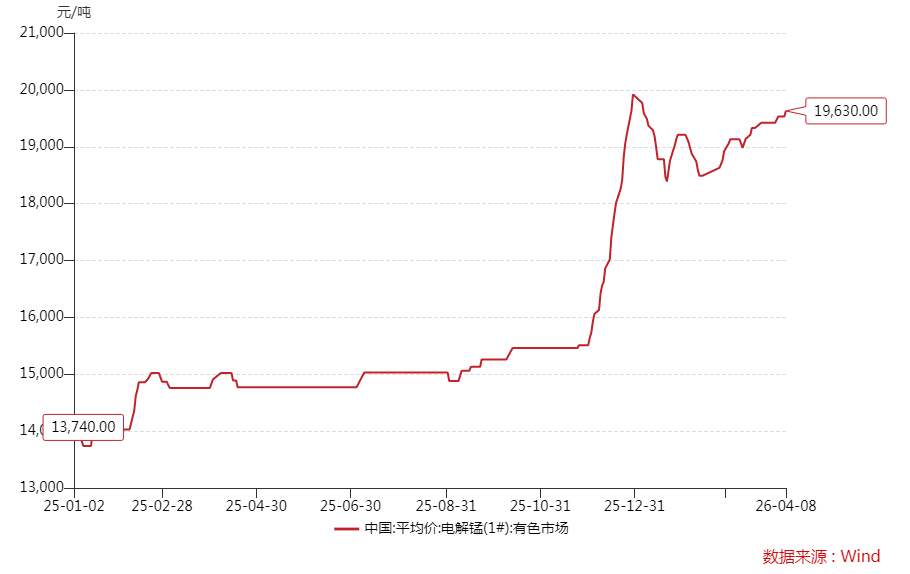

电解锰的价格,经过2025年12月的大幅上涨后,今年一季度亦整体保持在相对高位。

对比历史价格可以看出,2025年一季度国内电解锰均价为1.45万元/吨,今年同期市场均价则已经升至1.91万元/吨。

只是,由于公司暂未披露具体销售数据,目前还难以看出量、价哪个方面对公司利润的拉动效果更大。

“公司于2025年8月,完成自控股股东处购买新疆美盛矿业有限公司100%股权的相关程序,将相关标的纳入公司合并报表范围。”西部黄金指出。

根据《企业会计准则》的相关规定,公司按照同一控制下企业合并原则对上年同期数进行了追溯调整。

追溯调整后,西部黄金2025年一季度的净利润从0.36亿元,进一步下调至0.24亿元。以此为基数,公司今年一季度利润增速更是会超过18倍。

不难看出,公司上述可观的盈利增幅,是行业景气度提升、企业低利润基数所带来的共同结果,中长期维度下则很难延续。

首先,2025年二季度,公司经营趋于正常化,单季度净利润亦回升至1亿元以上,上述利润低基数的影响明显减弱。

其次,2025年上半年,公司追溯调整后的净利润不是减少,而是较调整前增加0.27亿元至1.59亿元,当期利润基数亦随之上调。

所以,最快从今年二季度开始,西部黄金的盈利增速便会明显下降。

自产金放量进行时

2026年,西部黄金的黄金板块计划生产11.01吨,锰产业板块计划生产电解锰7.5吨。

上述计划产量,较公司2025年产量会有所下滑,去年公司黄金计划产量为9.8吨,实际产量则达到16.92吨,完成年计划的172.76%。

不过,从盈利结构的维度比较,今年即便黄金整体产量下滑,公司利润规模却有望继续保持增长,其主要动力便源于高毛利率自产金产品的放量。

以2025年为例,西部黄金毛利润约为13.5亿元,其中黄金、电解锰分别为10.81亿元和2.25亿元,黄金产品占据主导地位。

但是,在黄金板块内部,西部黄金的外购金、自产金的盈利能力却相差极大。年报数据显示,2025年公司外购金毛利率仅有1.94%,自产金毛利率则超过64%,比肩国内一线头部黄金矿业公司公司。

也正是因为上述巨大的利润率差异,在2025年黄金板块总计10.81亿元的毛利润中,自产金毛利润达到8.73亿元,外购金产品毛利润则仅有2.08亿元,二者差距极为悬殊。

相当于,外购金撑起的是西部黄金营收体量,自产金则构成了上市公司利润端的基本盘,并且这一基本盘有望在2026年翻倍增长。

据当地媒体报道,2025年5月30日,新疆美盛矿业有限公司卡特巴阿苏金矿120万吨/年采选项目正式投产。

新疆美盛矿业总经理张伟彼时指出,“项目比原计划提前一年建成投产……待矿山整体达产后,预计年产黄金3.7吨。”

2025年8月,西部黄金完成对新疆美盛矿业100%股权收购,后者纳入合并报表范围内的同时,也成为了上市公司盈利能力最突出的子公司。

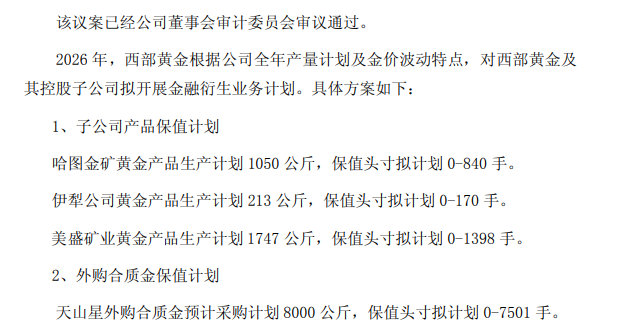

在年报中,西部黄金虽然没有披露新疆美盛矿业的产量计划,但是公司董事会近期审议通过的金融衍生业务计划却显示,“美盛矿业黄金产品生产计划1747公斤,保值头寸拟计划0-1398手。”

加上西部黄金原有的主力矿哈图金矿(计划产金1.05吨),与规模稍小的伊犁公司(0.2吨),西部黄金今年自产金有望达到3吨,这较2025年1.43吨的自产金产量将实现翻倍增长。

上述背景下,即便西部黄金今年的外购金业务规模、电解锰产量有所下降,对其整体盈利增长也不会产生太大影响。

还需要指出的是,2025年末西部黄金的黄金产品库存量也有明显增加。

其中,标准金库存0.63吨,同比增加600%,金精矿焙砂库存0.6吨,同比增加160.87%。以上库存对外实现销售后,也将一定幅度上增厚公司今年的利润规模。