作者 | Judy 来源 | IT桔子

图片 | 豆包AI生成

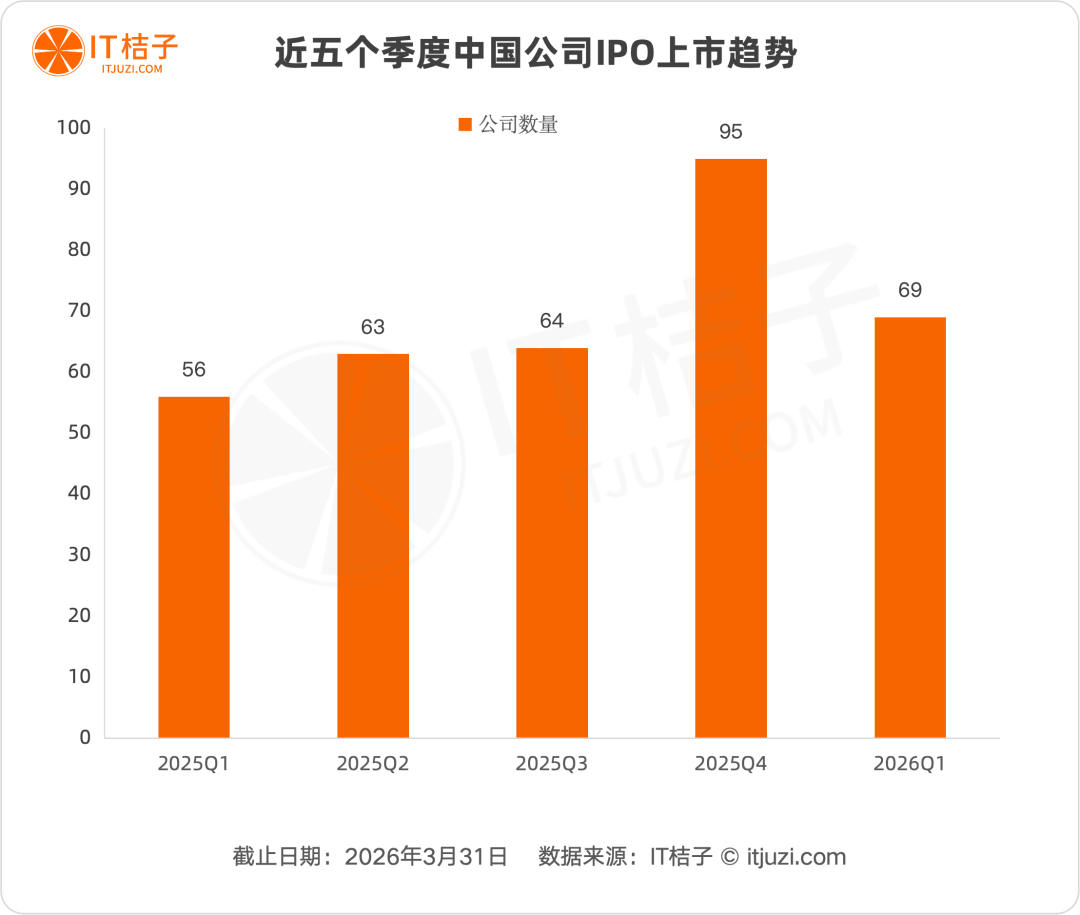

2026年一季度,中国公司IPO市场呈现“量稳质优、港股主导”的显著特征。

季度内69家企业完成上市,虽较2025年Q4的95家环比下降27.4%,但同比2025年Q1增长23.2%,市场仍处于高位活跃期。

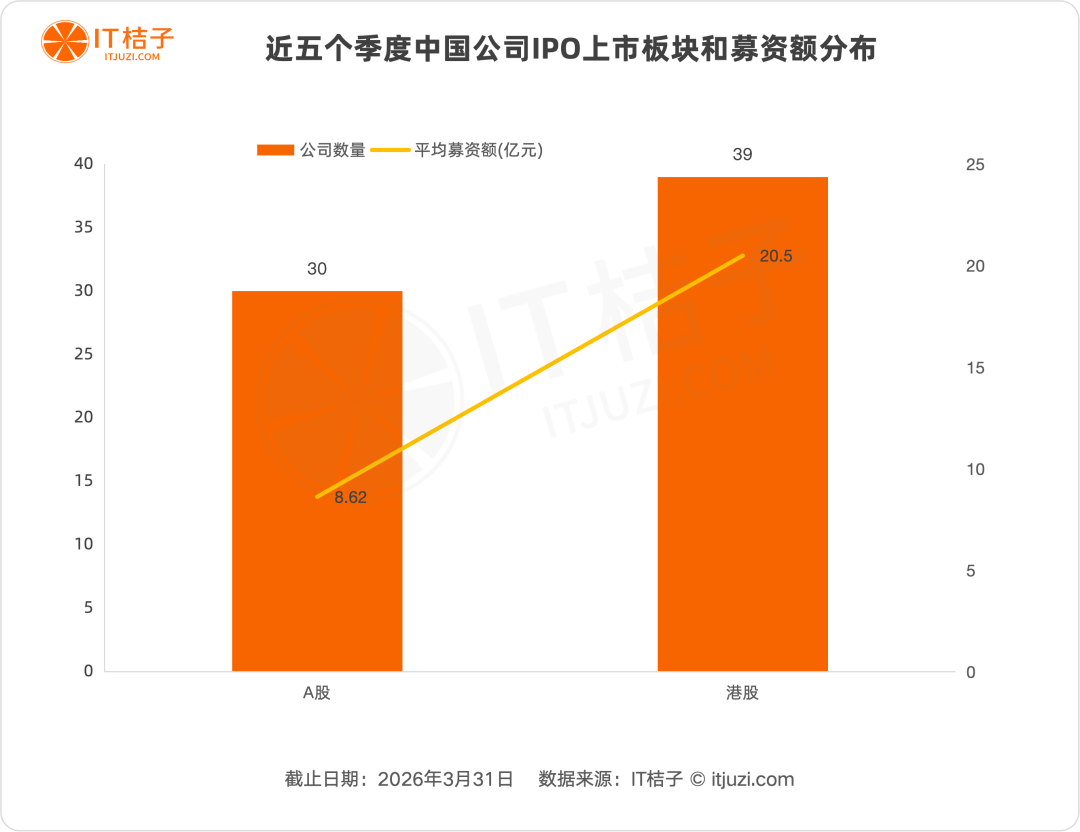

募资规模的分化更为深刻:港股以799.5亿元占据56.5%份额,平均募资额20.5亿元,是A股8.62亿元的2.38倍,显示港股市场在大规模募资能力上的绝对优势。

港股:头部项目的绝对主场

本季度最突出的特征是港股的全面主导。

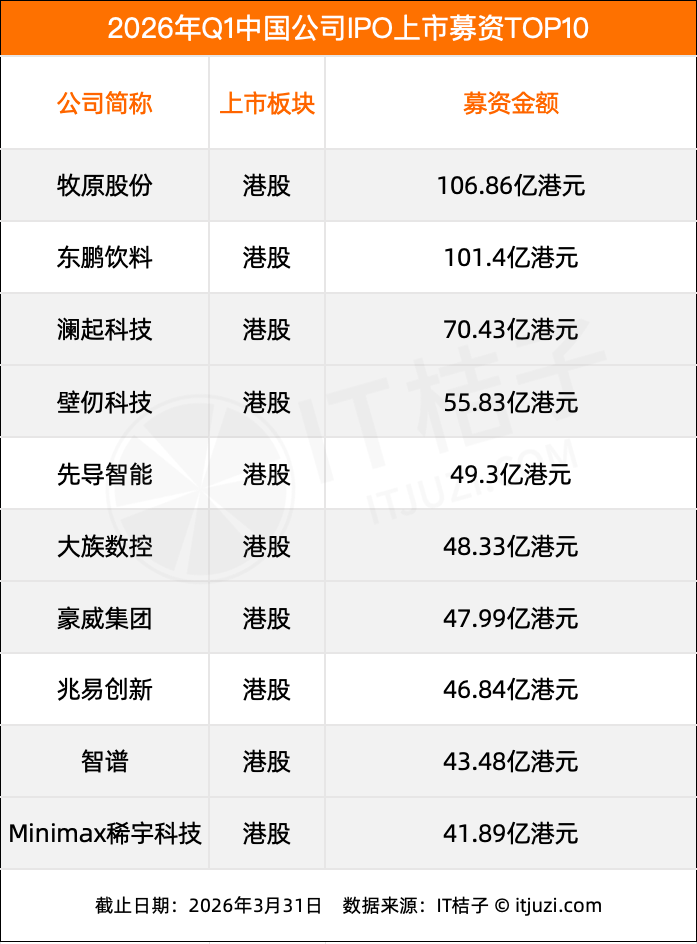

39家港股公司不仅在数量上占比过半(56.5%),更关键的是,募资前十企业全部为港股标的,合计贡献近八成(78.4%)募资额。

牧原股份、东鹏饮料、澜起科技领跑榜单,壁仞科技、先导智能等硬科技企业紧随其后。

这种头部集中源于港股的制度优势:

国际化的资本通道能够承接大规模募资需求,灵活的上市制度包容不同发展阶段的企业,充足的流动性支撑高估值定价。对于寻求大额融资的硬科技企业和成熟消费品牌而言,港股已成为不可替代的首选阵地。

与港股的高举高打形成对比,A股30家上市企业展现“稳健优先”的特征。

虽平均募资规模较小,但严格的审核标准和风险把控确保了上市公司质量。A股以本土投资者为主的市场结构,为中盘股提供了稳定的融资环境,与港股形成了“大规模国际化”与“中规模本土化”的互补格局。

行业逻辑:硬科技的价值重估

募资前十企业的行业分布揭示了资本市场的深刻转向:

半导体芯片(澜起科技、豪威集团、兆易创新)、人工智能(智谱、Minimax稀宇科技)、高端制造(壁仞科技、先导智能、大族数控)占据八席,仅牧原股份、东鹏饮料代表消费赛道。

这一分布标志着中国IPO市场已从过往的互联网、房地产主导彻底转向硬科技驱动。

技术突破与国产替代的双重推力下,半导体产业链自主可控能力获得资本认可,生成式AI商业化落地展现强劲信心,"中国制造"向"中国智造"的价值跃迁正在加速。消费企业的坚守则证明,具备刚需属性和品牌护城河的传统赛道仍具配置价值。

Q1市场最令人瞩目的是募资的极端集中——

前十家企业贡献78.4%的募资额。这种“二八分化”既是市场成熟的体现(资金向优质标的集中),也暗藏结构性隐忧:中小企业融资环境可能趋于严峻,市场流动性或将进一步向大盘股倾斜。

趋势:分化将持续深化

展望后续季度,港股的领先地位有望强化。随着头部项目的示范效应发酵,更多成长期科技企业将优先选择港股路径。A股则需在保持审核质量的同时,探索更具包容性的机制以留住优质标的。

行业层面,半导体、AI、高端制造的资本热度将持续,但需警惕头部估值泡沫风险。

总体而言,2026年Q1的IPO市场展现了中国企业的新姿态:不再追求数量的粗放增长,而是通过板块分工实现质量跃升,借助资本市场力量推动科技产业的深度变革。