21世纪经济报道记者 雷若馨 深圳报道

近日,国内医疗器械龙头迈瑞医疗(300760.SZ)交出上市以来首份营收与利润双双下滑的年报。

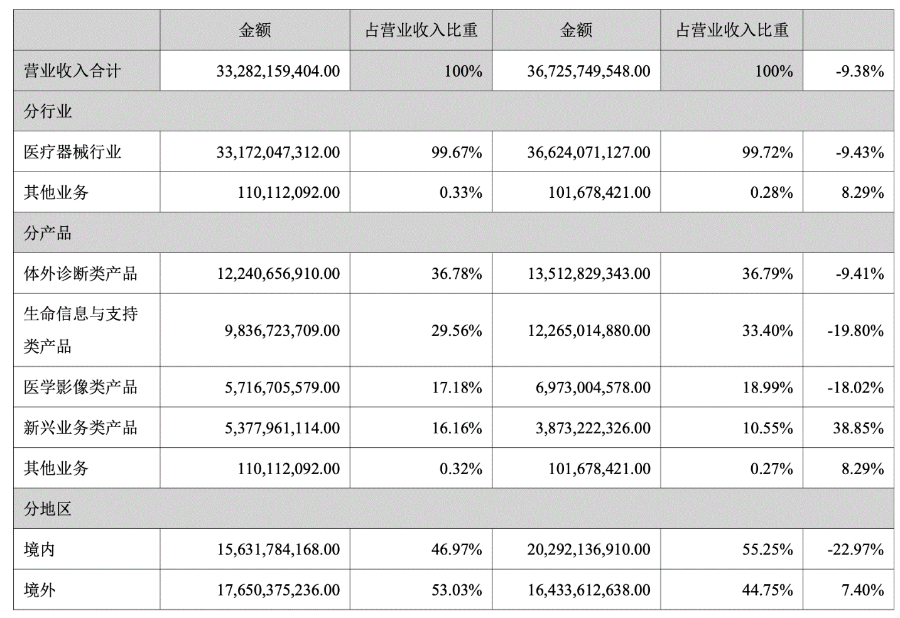

2025年,公司营业收入332.82亿元,同比下降9.38%;归母净利润81.36亿元,同比下降30.28%,全年累计现金分红53.10亿元。

但在极具冲击力的下滑背后,其结构性分化已然显现:海外收入首次突破50%,新兴业务逆势增长近39%,而手术机器人也即将进入注册阶段——“医械茅”正在业绩谷底悄然转身。

财报发布后,迈瑞医疗获得机构高度关注,当周即接受了富国基金、兴证全球基金、交银施罗德基金、景顺长城基金等356家机构的调研。

国内传统业务承压

从具体业务来看,迈瑞医疗的体外诊断业务、生命信息与支持业务、医学影像业务营收分别为122.41亿元、98.37亿元、57.17亿元,分别同比下降9.41%、19.8%、18.02%。

在投资者问答中,迈瑞医疗坦言,2025年净利润率下降了6.57个百分点,最核心的影响因素是毛利率下降2.8个百分点,主要原因在于,受医院采购预算缩减、竞争加剧、医保持续深化改革等因素影响,国内三大产线毛利率均因产品价格下行而出现不同程度的下滑。

2023年起,受医疗机构预算收紧等多重因素影响,医院整体采购意愿和支付能力下降。曾被称为“医械茅”的迈瑞医疗收入增速也从以往20%以上的高增长逐步回落,至2024年四季度首次出现单季营收下滑。

作为迈瑞医疗的“老牌业务”,生命信息与支持业务包含监护仪、麻醉机、呼吸机等,医学影像业务则包含超高端到便携式的产品线。二者受市场需求端影响,业绩承压明显。

体外诊断业务(IVD)占总营收比超36%,连续两年成为迈瑞医疗的第一大业务。其中,国内IVD业务占国内收入的比重达到近一半。据迈瑞医疗管理层透露,2026年,随着肿标甲功试剂集采开始执行,预计毛利率还会略受影响。

不过,当前国内体外诊断业务的进口替代才刚刚起步。迈瑞医疗预计IVD业务仍有较大的提升空间,目标在3年时间内将核心体外诊断业务的市场占有率提升至20%。

新兴业务与海外市场接棒

业绩谷底之下,迈瑞医疗的结构性分化已然显现。传统业务之外,其新兴业务增长突出。

2025年,迈瑞首次在年报中将微创外科、微创介入和动物医疗从原有三大业务线中拆出,作为第四大业务板块独立呈现。

该板块营收53.78亿元,同比增长38.85%,占集团收入比重约16%,在国内业务中占比超过20%。其中,微创外科和微创介入是绝对主力,合计占国内新兴业务收入的80%以上。

动物医疗板块,则依托人用医疗器械的研发和制造能力,切入动物体外诊断、医学影像和生命信息与支持领域。2025年,动物医疗海外营收占比约80%,国际化程度远超其他新兴业务板块。

公司在投资者交流中明确表示,新兴业务有望成为IVD之后的下一个接力棒。

尽管业绩承压,但迈瑞医疗过去一年仍然保持39.29亿元的高额研发投入,占营收比重提升到11.80%。在其过去一年的研发投入中,有不少项目涉及新兴业务。根据财报梳理,即将上市的产品包括手术灯、钟摆摄像头、等离子电切系统、长刀头超声刀系统、手术烟雾处理系统等。

迈瑞医疗预计,随着产品和客户的结构优化,国内业务2026年全年有望实现正增长,2027年及之后有望提速,保持盈利水平。

从市场看,迈瑞医疗的海外业务保持稳定,一定程度上缓冲了部分国内市场的失速。

2025年,迈瑞医疗的国内营收为156.32亿元,同比下降22.97%;海外业务收入176.50亿元,同比增长7.40%,收入占比升至53%,首次突破50%。同时,国际业务毛利率维持平稳。

分区域看,欧洲市场实现同比17%的增幅,国际新兴市场业务增速接近30%。迈瑞医疗表示,这一业务增长主要得益于公司在巴西、秘鲁、土耳其等多国政府集采项目中接连取得突破。

目前迈瑞医疗已在全球设立64家子公司,覆盖超40个国家和地区,12个海外本地化生产项目中11个已投产。而其也在2025年11月正式向港交所递交招股书,明确表示所募资金将主要用于加大全球研发投入、完善全球销售网络与供应链体系,以及补充营运资金。

迈瑞医疗董事长李西廷曾立下目标称,到2030年,海外收入的占比要达到七成以上。迈瑞医疗表示,2026年国际业务有望回归快速增长,新兴市场将成为主要增长引擎,同时持续深耕发达国家市场,不断提升全球市场渗透率。

中银证券最新研报认为,即便公司业绩短期承压,但其国际化业务稳步推进,新业务快速发展叠加数智化放量,公司业绩有望恢复快速增长。

具身智能落地在即

值得关注的是,传统医疗器械起家的迈瑞医疗,正向火热的具身智能赛道发起冲击。

李西廷表示,迈瑞早已抛弃了单纯“硬件堆料”的低维内卷,在过去数年间,公司稳步推进并实现了单点产品的底层技术突破、多设备的融合创新、建立设备互联的IT生态系统(“三瑞”生态)、打造垂直于医疗领域的“启元”系列AI大模型。

目前,公司正着力攻坚“数智化”的第五层形态——以“具身智能”统合数智化领域的全部积累,建设黑灯实验室、智能麻醉机器人、智能超声机器人、智能手术机器人等闭环自强化的医疗生态。

“眼、脑、手”被视为具身智能机器人的必备三要素,分别掌控其感知、决策与执行。梳理近年来迈瑞医疗的布局不难看出,其正是在补齐这三要素。

视觉层面,迈瑞2025年初推出的UX系列4K+3D+NIR全域荧光智能影像平台,首次支持ICG、MB、FLS等多波段造影剂,配合独创的55eTrace示踪算法,可精准捕获输尿管等“隐身”组织的显影画面。这解决了腹腔镜手术中最棘手的输尿管损伤识别难题。同时,其AI视觉检测系统已下沉至一次性腔镜吻合器的成钉质量控制中,提供实时影像反馈。

具身智能的“大脑”的层面,迈瑞医疗重点投入启元系列AI大模型,以接管重症、手术室、检验科、影像科的核心临床工作流。目前,启元重症医学大模型已在30家顶尖医院部署,可在5秒内梳理患者24小时病情并生成动态数字画像。与EIA早期预警等底层技术将病情恶化预警提前约20分钟,识别准确率超80%。

在操作的“手”层面,迈瑞围绕能量平台形成了完整的手术器械体系。第二代精细长刀头超声刀Dolphin Pro系列搭载STS温控算法与EVS增强凝血算法,一次性电动腔镜吻合器则配备TRS自适应智能算法,实时监测组织特性并动态调节成钉时机。

此外,自2024年收购惠泰医疗后,迈瑞医疗已将业务延伸至心脏电生理、冠脉通路与外周血管介入。目前,由迈瑞研发骨干团队重点参与的三维房颤PFA(脉冲电场消融)、RFA(射频消融)系统及配套耗材已顺利通过NMPA批准并进入临床应用,为手术机器人提供了相关配套基础。

如今的关键转折在于,这些分散的技术模块正加速整合为完整的具身智能机器人产品。

李西廷透露,公司基于麻醉机、监护仪等设备融合打造的“自调节闭环麻醉系统”正处于开发阶段。据介绍,通过资深专家预设方案后,该系统能辅助低年资医生精准执行,降低低血氧等事件发生率。

同时,公司将融合腔镜、能量平台与手术器械三个领域的技术积累,凭借垂直整合的产业链优势与体系化能力,推出手术机器人产品。目前,手术机器人正在按照既定的计划顺利推进,预计今年将进入注册阶段。