21世纪经济报道记者 冉黎黎

4月10日,国家统计局发布数据显示,2026年3月份,全国居民消费价格(CPI)同比上涨1.0%,环比下降0.7%。全国工业生产者出厂价格(PPI)同比由上月下降0.9%转为上涨0.5%;环比上涨1.0%,涨幅比上月扩大0.6个百分点。

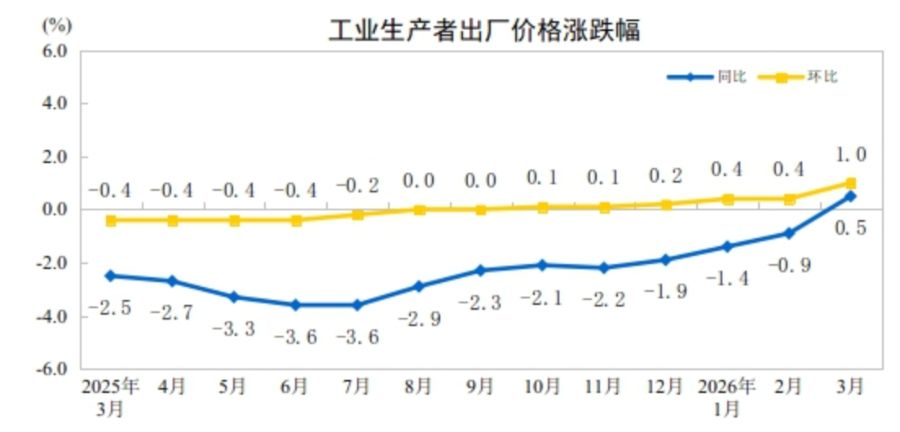

需要注意的是,PPI同比由上月下降0.9%转为上涨0.5%,为连续下降41个月后首次上涨。同时,全国PPI环比上涨1.0%,已连续6个月上涨,为48个月以来最大涨幅。

远东资信研究院副院长张林对21世纪经济报道记者表示,PPI同比转正是一个具有重要意义的价格拐点,但其驱动结构偏向外生输入型,内生需求拉动尚不稳固。而光伏和锂电价格的连续回升是一个积极信号,但尚处于初步出清阶段,当前价格出清的深度可能尚不充分。

展望后续,北京大学经济学院教授苏剑对21世纪经济报道记者表示,CPI方面,尽管国际形势复杂多变,输入性成本上升风险犹存,但国内供给充裕,经济结构调整继续,在收入、就业预期不发生明显改变的情况下,CPI增速或继续温和上涨。PPI方面,尽管受国际原油价格上涨引发的输入性通胀风险犹存,但由于中国原油进口渠道分散,中东局势对中国工业品的价格影响相对有限。当前部分传统行业依然处于产能去化阶段,叠加低基数效应,预计PPI增速或继续上行,全年工业品价格增速温和可控。

(工业生产者出厂价格涨跌幅 来源:国家统计局)

积极信号

2026年3月份,全国工业生产者出厂价格同比由上月下降0.9%转为上涨0.5%;环比上涨1.0%,涨幅比上月扩大0.6个百分点。

从PPI同比运行的主要特点来看,国家统计局城市司首席统计师董莉娟解读称,一是国际输入性因素影响国内相关行业价格上涨或降幅收窄。有色金属矿采选业价格同比上涨36.4%,有色金属冶炼和压延加工业价格上涨22.4%,涨幅比上月分别扩大6.2个和0.3个百分点;石油和天然气开采业价格由上月下降12.9%转为上涨5.2%;石油煤炭及其他燃料加工业、化学原料和化学制品制造业价格分别下降4.5%和0.3%,降幅比上月分别收窄7.5个和3.4个百分点。

二是国内部分行业供需关系改善,价格有所上行。市场竞争秩序持续优化,光伏设备及元器件制造、锂离子电池制造价格分别上涨5.2%和2.5%;新动能成长壮大,“人工智能+”加快拓展、算力需求快速增长,光纤制造价格上涨76.1%,外存储设备及部件价格上涨21.1%,电子专用材料制造价格上涨18.7%;绿色转型赋能发展,生物质燃料加工、废弃资源综合利用业价格分别上涨6.1%和0.9%。

在这之中,需要注意的是,2月份,光伏设备及元器件制造价格上涨3.2%,涨幅比上月扩大2.7个百分点;锂离子电池制造价格由上月下降1.1%转为上涨0.2%,为月度同比连降33个月后首次上涨。紧接着,3月份,光伏设备及元器件制造、锂离子电池制造价格分别上涨5.2%和2.5%。

张林指出,光伏和锂电价格的连续回升是一个积极信号,连续两个月回升、且涨幅扩大的态势,不是偶发的,而是趋势性转变的初步确认。但尚处于初步出清阶段,当前价格出清的深度可能尚不充分。行业内仍存在大量亏损运营的中小产能,产能利用率整体偏低,一旦订单回暖,部分企业存在以价格优惠抢占份额的动机,这将对涨价趋势形成牵制。价格修复的可持续性仍取决于供给侧整合的深度和下游需求的实际承接力。

从“反内卷”的角度来看,苏剑也表示,“反内卷”指的是反对国内企业靠打价格战争夺市场,判断是否走出“内卷”还要看市场的总需求。

需要注意的是,4月9日,工业和信息化部、国家发展改革委、市场监管总局、国家能源局相关司局联合召开动力及储能电池行业企业座谈会,部署规范产业竞争秩序相关工作。

会议强调,要深刻认识治理“内卷式”竞争的重要性和紧迫性,坚决抵制不合理、不正当竞争行为,维护健康有序市场环境。会议要求,巩固深化规范产业竞争秩序工作成效,发挥部门协同工作机制作用,持续深入推进产能预警调控、规范价格竞争、压缩供应商账期、加强产品质量监管、打击知识产权侵权、治理“内卷外化”等工作,并对地方招商引资行为予以规范引导,统筹推动产业高质量发展。

这是四部门年内第二次举行动力及储能电池行业相关座谈会。1月7日,工业和信息化部、国家发展改革委、市场监管总局、国家能源局也曾联合召开动力和储能电池行业座谈会,落实党中央、国务院决策部署,研究部署进一步规范动力和储能电池产业竞争秩序工作。

张林表示,从内生动能看,代表新质生产力方向的行业价格改善,是内生修复的积极信号,背后有真实的需求扩张(AI算力、绿色转型)和供给侧整合(“反内卷”政策)的双重支撑。

CPI同比继续保持温和上涨

3月份,春节长假后消费需求季节性回落,居民消费价格指数(CPI)环比下降0.7%,同比上涨1.0%,扣除食品和能源价格的核心CPI同比上涨1.1%。

环比来看,全国CPI环比下降0.7%,主要受食品和服务价格季节性回落影响。食品价格由上月上涨1.9%转为下降2.7%,影响CPI环比下降约0.48个百分点。服务价格由上月上涨1.1%转为下降1.1%,影响CPI环比下降约0.51个百分点。

张林指出,从历史季节性规律看,春节次月CPI环比往往因节后需求退潮而出现下滑。对照2023年和2024年的3月数据,节后服务价格和食品价格的同步回落是常态,本次环比下降0.7%并未偏离历史区间。

同比来看,全国CPI同比继续保持温和上涨,涨幅略有回落至1.0%。

其中,工业消费品价格上涨2.2%,涨幅比上月扩大1.1个百分点,影响CPI同比上涨约0.67个百分点。工业消费品中,黄金饰品价格上涨65.8%,涨幅回落10.8个百分点;家用器具和服装价格分别上涨2.4%和1.7%,涨幅均有回落;汽油价格由降转涨,上涨3.8%,影响CPI同比上涨约0.11个百分点。

服务价格上涨0.8%,涨幅比上月回落0.8个百分点,影响CPI同比上涨约0.36个百分点。节后出行和人工服务类价格涨幅有所回落,其中旅行社收费、宾馆住宿、飞机票和交通工具租赁价格涨幅回落至0.9%~3.3%之间,宠物服务、车辆修理与保养、家政服务、在外餐饮价格涨幅回落至1.2%~1.6%之间。食品价格上涨0.3%,涨幅比上月回落1.4个百分点。

食品中,鲜菜、牛肉、羊肉和鲜果价格涨幅在4.0%~7.8%之间,涨幅比上月均有回落,合计影响CPI同比上涨约0.24个百分点;猪肉和鸡蛋价格分别下降11.5%和3.3%,降幅比上月均有扩大,合计影响CPI同比下降约0.23个百分点。

在这之中,消费的结构性分化值得关注。张林指出,高端出行(国际机票、旅行社)、宠物服务、黄金饰品等情绪消费价格弹性较高,而基础食品、日常餐饮价格则相对疲软。这种分化表明,当前消费复苏仍由中高收入群体的选择性消费主导,低收入群体的价格敏感度制约了大众消费价格的整体回升。汽油价格同比由降转涨上涨3.8%,属于被动成本上升,或对居民实际消费能力形成一定侵蚀。

苏剑表示,从价格的角度来看,2025年8月以来,CPI同比增速进入震荡上行区间,反映出“反内卷”政策效应释放。但当前居民消费价格增速依然相对较低,1~3月平均,全国居民消费价格比上年同期上涨0.9%,依然在“1”以下,叠加居民收入增速依然震荡下行,居民收入预期并未发生明显改变,居民消费需求难有大幅扩张。当前消费市场有所修复,但内生动力依然相对不足,有待进一步刺激。

总体来看,张林认为,CPI中枢有望在1%上方温和震荡,全年维持低通胀格局;PPI同比转正后将在正负值区间小幅波动,能否持续站稳正区间,很大程度上取决于外部大宗商品价格走势和国内需求复苏节奏,下半年的上行概率大于上半年。