2026年一季度已经过去,银行理财市场在季节性波动与监管新规的共同影响下,走出了“先升后降”的曲线。

据华西证券统计数据,一季度,理财规模较去年末小幅下降约0.71万亿元。机构指出,开年增长放缓是季节性、监管及产品替代等多重因素叠加的结果,而二季度理财规模有望迎来传统冲量期,多家机构预测全年有望增长1-2万亿。

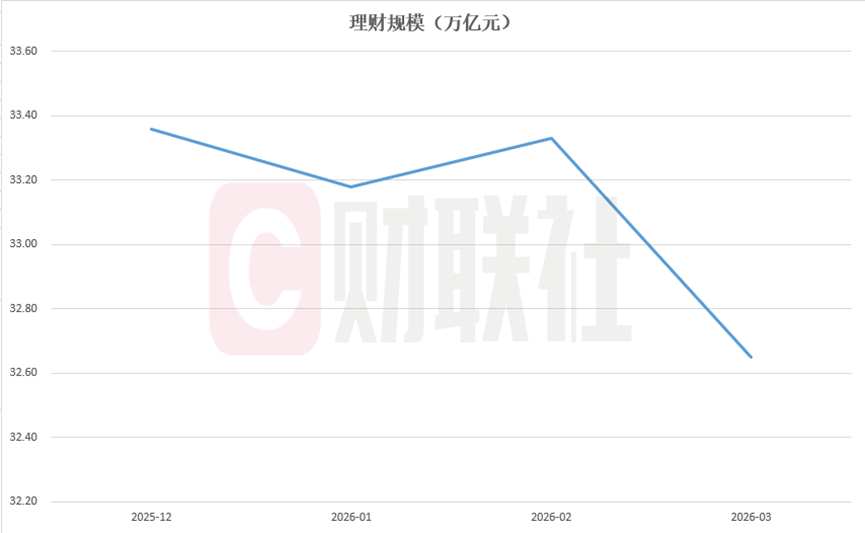

分月来看,2026年首月,理财市场并未如预期迎来“开门红”。

华西证券数据显示,在2025年12月理财规模回表5100亿元的背景下,1月理财规模并未回升,反而继续缩量,月度降幅达1142亿元至为33.18万亿元;进入2月,理财市场有所回暖,规模环比增加0.15万亿元至33.33万亿元;3月,受季末回表压力影响,理财规模再度回落0.68万亿元至32.65万亿元。

如下图所示:

数据来源:华西证券,财联社整理

开年理财规模增长为何放缓?财通证券在其研报中分析,首先是季节性原因。开年银行的首要目标是存款和贷款开门红,理财规模诉求相对弱化,此外也有流动性指标等考量;其次,今年以来监管加强了对理财打榜的整治力度;中小银行存款利率上调、分红险开门红对理财也有一定替代效应;此外,最后是权益和商品行情冲击纯债理财。

理财规模何时恢复增长?财通证券分析,首先还是遵照季节性规律,随着二季度银行指标压力边际递减,前期沉淀在表内的活期或到期存款将通过“利差驱动”路径重新流向理财市场,预计二季度理财规模将有不小的冲量。

华西证券也分析,结合季节性规律,4月理财规模增幅通常是年内高点。跨季之后,部分资金重新回流理财市场,带动理财产品顺势冲量。

展望2026年全年,天风证券在其研报中分析,伴随着高息资产(如协议存款)的进一步到期,理财将面临资产再配置压力,或导致业绩基准进一步下调,而在银行一般性存款降息放缓背景下,固收类产品(如银行理财)相对于存款的超额收益空间同样收窄,削弱了居民转向非银产品的动力。此外,2026 年真净值运作下,理财产品在债券市场波动加剧时期,净值回撤压力将有所增大。因此,预计2026年理财规模扩张速度,相较于2025 年或将明显放缓,增量规模维持在1-2 万亿水平。

而华西证券也基于存款脱媒这一主线逻辑,利用定期存款与理财的替代关系,测算2026年理财规模升幅或在1.5-2.3万亿元区间。

从收益表现来看,2026年,理财产品收益率不断承压。据普益标准统计数据,1月,全市场理财产品今年以来平均年化收益率为3.72%;2月,这一指标降至2.96%,较上期降低76个BP;3月,全市场理财产品今年以来平均年化收益率进一步降低70个BP至2.26%。

具体来看,由于今年2月和3月,权益市场表现不佳,叠加地缘政治冲突,导致固收+、混合类、权益类以及商品及金融衍生品类理财产品收益率均有不同程度的下滑。