▲ 李健熙与妻子洪罗喜。(IC photo / 图)

全文共2155字,阅读大约需要5分钟

三星集团第二代掌门人李健熙去世后留下大约26万亿韩元(约合人民币1190亿元)遗产。他的继承人们要拿到这笔遗产,需要缴纳共计约12万亿韩元(约合人民币549亿元)的遗产税。

保守阵营及企业界批评遗产税是“侵犯劳动与创业成果的反市场、惩罚性政策”。他们指出,对已经课税的财产再次收税的行为本质上是对财产权的侵犯,尤其在企业继承过程中产生的过度负担会导致韩国企业全球竞争力减弱、投资萎缩和资本外流。

本文首发于南方周末 未经授权 不得转载

文|赵青峰

责任编辑|辛省志

据媒体报道,韩国三星集团宣布,掌门人家族将在2026年4月付清已故前会长李健熙遗产产生的遗产税,韩国历史上数额最大的遗产税征收将正式画上句号。继承人们终于可以继承李健熙留下的亿万遗产了。

这个案例创下韩国历史上最高额遗产税纪录,也是全球最高的遗产税纪录。在缴税过程中,围绕集团治理结构重组、长期投资战略影响以及“富人税”的争论再次被点燃,社会及政策层面的关注度高度集中。

李健熙是韩国三星集团的第二代掌门人,他在2020年去世,留下大约26万亿韩元(约合人民币1190亿元)遗产,包括价值约19万亿韩元的三星旗下公司股票,以及房地产、艺术品等等。

他的继承人们,要拿到这笔遗产,需要缴纳共计约12万亿韩元(约合人民币549亿元)的遗产税。其中,李健熙之妻洪罗喜(Leeum美术馆名誉馆长)的应缴税额约为3.1万亿韩元,长子李在镕(三星电子会长)应缴纳税额约为2.9万亿韩元,长女李富真(新罗酒店社长)应缴纳税额约为2.6万亿韩元,次女李叙显(三星物产社长)应缴纳税额约为2.4万亿韩元。最终,遗属们选择了5年分6期缴纳税款的方式,通过出售股权、利用分红、签订信托合同等多种方式筹措资金,终于筹足了,缴完税后,就可以继承李健熙的遗产了。

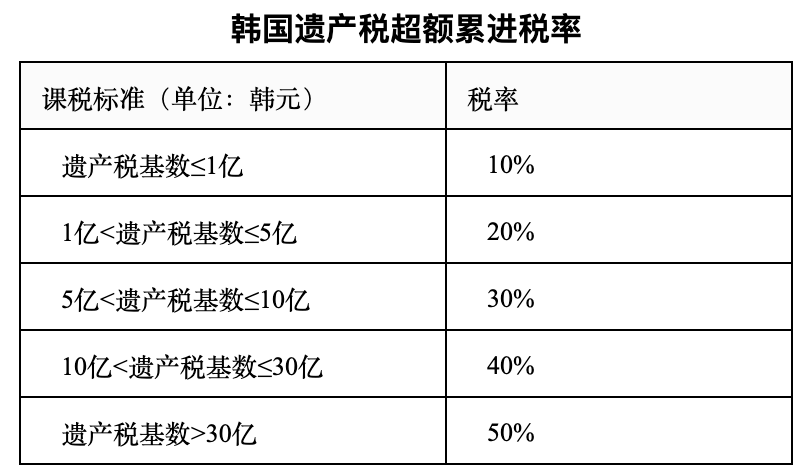

韩国的遗产税制度由《继承税及赠与税法》规定,以被继承人死亡时继承人所取得财产为课税对象,一次性扣除5亿韩元的基础扣除,再按继承人人数扣除一定份额(配偶最低可扣除5亿韩元,最高30亿韩元,每个子女可扣除5000万韩元),丧葬费、慈善捐赠等也可以在税前扣除。剩余的遗产作为纳税基数,按超额累进税率征收遗产税,超过30亿韩元的部分,税率达50%。

另外,韩国还对上市公司大股东的遗产额外征收附加税。持有上市公司30%以上股权的控股股东,其遗产在股权价值基础上额外加成20%计入税基。比如,一家上市公司的大股东去世时持有的该公司股票价值100亿韩元,则加成20%按照120亿韩元计入遗产总额。因此,其遗产超过30亿韩元的部分,实际税率可达60%。这是经合组织(OECD)国家的最高水平。

韩国要求继承人在缴足遗产税后,才可以启动遗产的过户等手续,正式继承遗产。面对李健熙留下的巨额遗产,他的继承人们,需要先缴纳完遗产税,才能得到自己可以继承的部分财产。这对他的继承人来说,也是不小的压力。虽然身为李健熙的亲人,但他们自己的财产并不算多,而且多数是公司股票、房地产等等,要变现并不容易。为了筹集资金,李健熙的遗孀和两个女儿出售了自己名下的部分公司股票,另外还向银行贷款几千亿甚至上万亿韩元。不过,继任了三星集团会长的李在镕则没有出售自己名下的股票,而是采用了向银行贷款的方式筹集资金。目前,他们的贷款总额已经高达30亿美元。

韩国政府通过遗产税,谋求财政收入与调节代际财富转移。但极高的遗产税税率,在韩国社会引发的争议不小。

赞成方主要来自进步阵营及市民团体,他们认为,遗产税“并非死亡税,而是缓解财富不平等、实现社会公平的核心再分配制度”。他们强调,未经努力而继承巨额资产,会降低社会流动性,加剧财富集中。以三星为代表的超高价遗产应当回归于公共福利、教育及福利财源,才能实现真正的社会正义。实际舆论调查中,支持加强遗产税必要性的声音相当可观,认为OECD最高水平的税率在相当程度上发挥了再分配功能。

反对方主要来自保守阵营及企业界。他们批评遗产税是“侵犯劳动与创业成果的反市场、惩罚性政策”。他们指出,对已经课税的财产再次收税的行为本质上是对财产权的侵犯,尤其在企业继承过程中产生的过度负担会导致韩国企业全球竞争力减弱、投资萎缩和资本外流。对于像三星这样追求技术领先的家业,遗产税可能诱发经营权分散或转移至海外,这种担忧甚为强烈。他们从“将父母的劳动成果传给子女是自然权利”的观点出发,强烈要求下调税率并扩大扣除额度。尤其在遗产税争论过程中,批判方指出 “这与其说是税收,不如说是惩罚”。

近期韩国的遗产税争论,集中在“财富再分配与经济活力”这一核心矛盾。其中,自1950年制定以来首次尝试的“总遗产税向遗产取得税转换”成为核心争议焦点。

韩国现行遗产税方式是对被继承人的全部财产总额适用较高的累进税率。而遗产取得税方式则是对每个继承人实际取得的财产分别课税,使扣除优惠实质性地落实到每个继承人身上,二者存在明显差异。然而,由于担忧税收减少以及“为超级富豪减税”的政治争议,该改革方案事实上已告流产或被推迟为长期课题。由此,企业继承困难、家业可持续性下降以及国际竞争力弱化等问题将继续存在。

(作者系常州大学政府管理学院讲师,本文仅为作者个人观点,不代表本报立场)