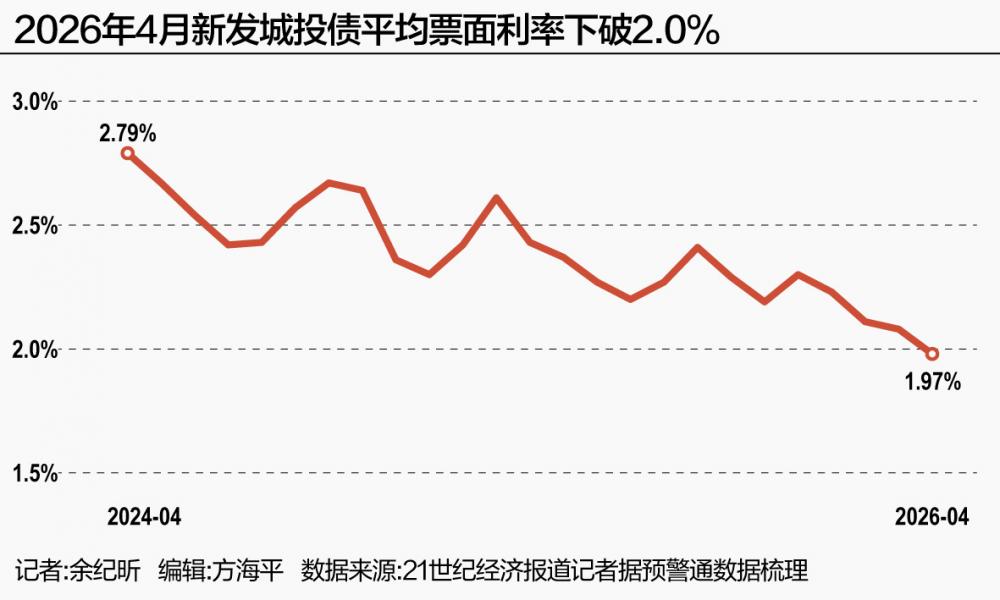

步入4月,在融资成本持续下行背景下,企业预警通数据显示,全国城投债券的平均票面利率已跌至1.97%的历史低位,并正式下破2.0%关口。

这一市场现象的背后,地方化债资金正密集落地,截至4月13日,地方政府已发行约1.3万亿元政府债券用于置换存量隐性债务,占全年计划发行的2.8万亿元额度比重约46%。

事实上,城投债市场的大规模“降息潮”正在进行时,据企业预警通数据,2026年3月共有184家城投公司发布债券票面利率调整公告,涉及债券201只,其中多达199只选择下调利率,涉及存续规模高达1578.45亿元。

收益率下行也与当前“资产荒”背景下机构资金的积极抢购有关,这进一步压低了整体收益率水平。

对此,YY评级创始人姚煜向21世纪经济报道记者表示:“目前看来,城投债的牛市行情仍将持续。除非发生信用风险事件或是债市供给大幅增加,否则利率很难掉头向上。”

城投降息潮到来:199只债券集中下调票面利率

本轮城投债市场的显著“降息潮”,呈现出规模大、利率下调集中、地区覆盖面广以及调整幅度较大的特征。

据企业预警通统计,2026年3月共有184家城投公司发布债券票面利率调整选择权公告,涉及债券201只,存续总规模为1594.45亿元。

其中,仅“23海河01”和“23宁国投”两只债券本期不调整票面利率,分别维持在6.5%和3.7%,其余199只均选择下调,涉及存续规模1578.45亿元,较上月增加超660亿元。

在下调幅度方面,绝大多数城投债的利率下调幅度集中在100BP到500BP区间,共有184只,占总数的95.1%。

具体来看,3月票面利率下调幅度低于100BP的城投债有11只,其中由昆山银桥控股集团有限公司发行的“25银桥F1”下调幅度最低,由1.94%下调至1.85%,仅9个BP。

下调幅度在500BP及以上的有4只,其中,由重庆万州经济技术开发(集团)有限公司发行的“23万州02”下调幅度最高,直降600BP至1%。

记者注意到,在此大规模调整下,一批债券收益率已来到明显低位,3月共有43只债券票面利率下调至1%及以下。

其中,调整后票面利率最低的在0.1%,为广州开发区控股集团有限公司发行的“23广州控股MTN001”,该债券本期下调347BP至0.1%。

不过,并非所有品种的调整步调都一致。调整后,市场仍存在利率相对较高的债券品种,其中票面利率最高的为5.1%,系黔东南州开发投资(集团)有限责任公司发行的“22黔开02”,该债券本次下调了290个BP,此前利率为8%。

从区域分布看,本轮下调票面利率的债券共涉及22个省份,调整数量靠前的省份依次为浙江省(50只)、四川省(22只)、山东省(19只)。

行政级别上,本轮下调的债券仍以区县级和地市级城投平台为主,其中涉及区县级平台95家,地市级平台83家,省级6家。主体评级仍以AA+为主,共有85家,占比约43%;其次是AA级,共59家,占比约30%;AAA级为54家,占比约27%。

化债资金密集落地:置换进度近半,融资平台加速出清

业内人士普遍认为,这一轮“降息潮”的出现,因化债政策逐步落实和当前市场条件相互交织而形成。

2026年以来,地方化债正加快推进,年内地方政府靠前发力化债特征明显。截至4月13日,地方政府已经发行了约1.3万亿元政府债券用于置换存量隐性债务,占全年计划发行的2.8万亿元额度比重约46%。

随着上述化债资金快速到位,部分地方政府隐性债务规模也加快压减,甚至“清零”。随着化债工作推进,融资平台公司隐性债务随之化解。

为了避免“一边化债、一边新增”,地方政府融资平台公司也加快剥离政府融资职能,纷纷退出平台名单。

不少地方也提出融资平台清零目标,比如今年内蒙古提出要“加快推动全区融资平台清零”,吉林省要求“出清单一功能的政府融资平台”,河南要求“完成地方政府融资平台退出”,江西推动“剩余地方政府融资平台全部退出”。

根据人民银行公开数据,经过中央和地方各方面努力,2025年9月末,全国融资平台数量、存量经营性金融债务规模较2023年3月末分别下降71%、62%。

招联首席研究员、上海金融与发展实验室副主任董希淼告诉21世纪经济报道记者,这一轮城投“降息潮”的驱动因素主要源于两方面。

第一,存量隐性债务置换取得实质性突破。财政部数据显示,通过特殊再融资债券置换后,各地城投平台平均融资成本已下降超过2.5个百分点,五年内预计为地方财政节省利息支出超6000亿元。高息存量债务被低息再融资债券有序置换,直接压降了城投债的整体融资成本中枢。

第二,城投平台主动压降高息债务的意愿显著增强。在中央明确守住不发生系统性风险底线、多批次释放万亿级化债资金的背景下,甘肃、陕西、西藏等多地提出或加快隐性债务“清零”目标。

发行人行使票面利率调整权,本质上是化债趋势下的主动降本行为,将存续的高息债券调降至与当前市场环境匹配的低利率水平,既能减轻城投平台自身的利息负担,也为地方财政释放更多可用财力。

投资端新常态:收益率持续下行,择券策略亟待升级

在化债政策持续推进的背景下,城投债市场正呈现出“兑付安全性大幅提升、收益空间持续压缩”的明确趋势。

投资端视角来看,城投债的收益下行仍将是主旋律,安全等级提升意味着城投发债主体支付更低的票面利息即可获得市场资金的青睐。

有分析人士指出,在化债资金持续注入、平台融资职能剥离的背景下,城投债的“政府信用”属性逐渐淡化,向一般产业债的收益率靠拢是大势所趋。

姚煜向21世纪经济报道记者表示,城投平台融资在于支持当地发展,所以融资状况代表了城投的基本面。

分结构来看,现阶段城投主体的融资结构中,银行贷款占比正越来越高,债券因严控新增所以规模基本稳定,非标全国规模变化不大、但有明显从中西部地区撤出流入东部沿海的迹象,所以整体融资结构越来越好,因而投资者认可度也随之提升,收益率不断走低。

业内人士普遍认为,投资策略亟待转变,单纯依赖高票息的“躺赢”时代已结束,增厚收益的高息城投债时代或“一去不复返”。

安全性提升伴随利差收窄,兑付风险的降低必然伴随信用利差的压缩,这是债券定价的基本逻辑。未来,城投债的投资价值将更多体现在相对稳定的票息和较低的违约风险上,而非高额回报。

机构端,需转向精细化择券,在分化中寻找机会,重点关注自身现金流充足、业务转型成功的城投平台,以及重点化债区域在政策支持下信用基本面改善带来的利差收窄机会。投资经理需更加注重信用研究和区域选择。

投资者视角来看,配置城投债相关理财产品或需降低收益预期,以适应这一长期趋势下的新常态。在化债攻坚期,城投债市场正经历从“信仰加持”到“基本面定价”的深刻转变。兑付安全性的提高是政策主动排雷的结果,而投资收益下降则是信用风险溢价消退的必然体现。