21世纪经济报道记者 林汉垚、张欣

平安系资金再次“扫货”同行股权!

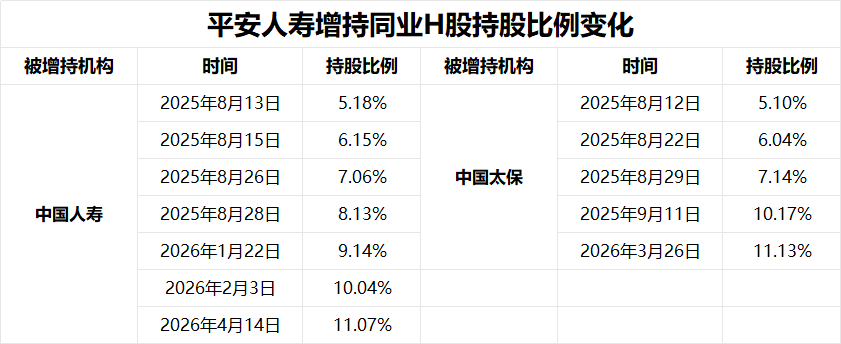

近日,香港联交所最新权益披露资料显示,中国平安人寿保险股份有限公司(简称“平安人寿”)在场内以每股均价27.4815港元增持中国人寿保险股份有限公司(以下简称“中国人寿”)1261.5万股H股。此次增持完成后,平安人寿对中国人寿H股的持股数目增至约8.24亿股,持股比例进一步由10.90%攀升至11.07%。

梳理公开市场数据可以发现,这并非平安系资金首次在港股市场对金融股进行增持。过去一年多,平安系资金持续在港股市场加仓,标的不仅包括中国人寿、中国太保等头部保险同业,亦涵盖了农业银行、邮储银行等国有大型商业银行的H股。

业内认为,平安人寿连续增持金融H股并非短期财务博弈,而是基于H股长期估值折价与高股息特征、新会计准则下的利润平滑诉求,以及对寿险行业负债端基本面企稳预期的综合战略考量。

已多次增持同业H股

平安人寿对同业的增持并非一时兴起,而是一场持续已久的资本布局。

根据港交所披露的数据,平安人寿自2025年8月首次举牌中国人寿H股、中国太保H股以来,已多次增持,持股比例均提升至10%以上。

早在2025年8月12日,平安人寿以每股均价33.2932港元买入中国太保H股366.20万股,共持股1.42亿股,持股比例由4.97%升至5.10%,触发举牌。

次日,平安人寿又以22.7439港元均价买入中国人寿H股1406.70万股,持股比例由4.99%升至5.18%,同样触发举牌。

此后,加仓节奏明显加快。2025年8月内,平安人寿共4次加仓中国人寿H股,举牌后又在2025年8月15日、26日、28日持续买入,持股比例快速提升至8.13%。2026年2月3日,平安人寿对中国人寿H股持股比例突破10%大关。4月14日的最新增持则将持股比例进一步提升至11.07%。

与此同时,中国太保H股亦获平安人寿增持。2025年8月下旬,平安人寿先后两次增持中国太保H股,持股比例提升至7.14%。随后,平安人寿持续加仓,并在2026年3月26日持股比例达到11.13%。

对于 “险资举牌险资”的现象,民生证券研究院非银首席分析师张凯烽分析,险资举牌低估值、负债成本逐步降低、公司治理清晰且稳定、商业模式较好、分红水平逐步提升的保险股,是保险资产配置的内在需求,有助于险企实现长期稳定回报,缓解“资产荒”,提升长期投资收益率。

张凯烽表示,此举也体现了头部险企的长期发展前景和投资价值受到同业认可。举牌后,低估值保险股标的或有望迎来更多机构资金配置,估值有望得到重估。

从估值角度看,保险板块整体具备较高的安全边际。据东吴证券测算,截至2026年4月17日,保险板块整体估值约为2026年预期0.54至0.76倍PEV(指保险公司的股价与内含价值之比)、0.94至1.60倍PB。

东吴证券非银金融首席分析师孙婷分析道,险企负债端、资产端均持续改善,预计保险板块估值仍有较大向上空间:

一是市场需求依然旺盛,预定利率下调和分红险转型将推动险企负债成本持续优化,利差损压力将有所缓解。

二是近期十年期国债收益率回落至1.82%左右,预计未来伴随国内经济复苏,长端利率若继续修复上行,则保险公司新增固收类投资收益率压力将有所缓解。

三是当前公募基金对保险股持仓仍然欠配,保险板块估值处于历史低位,行业维持“增持”评级。

同样青睐大行H股

除了大举加仓同业外,平安人寿对国有大行H股的“扫货”力度同样惊人。

2025年以来,平安人寿累计16次买入农业银行H股、12次增持邮储银行H股、两次增持工商银行H股。

在对农业银行的增持中,平安人寿对农业银行H股持股比例从2025年年初的5%,一路飙升至20.10%,截至2025年12月30日,平安人寿持有的农行H股数量已高达约46.18亿股,占其已发行有投票权股份的20.10%。

截至2026年4月19日,平安人寿累计对邮储银行H股进行12次增持, 2025年5月9日,平安人寿对邮储银行持股占比突破该行H股总数的10%,构成二度举牌。2025年8月8日,平安人寿对邮储银行持股占比突破该行H股总数的15%,完成第三次举牌。目前平安人寿持有邮储银行H股31.80亿股,占其已发行有投票权股份的16.01%。

市场分析人士普遍认为,平安人寿作为国内领先的险资机构,其大举增持国有大行H股的行为,清晰地反映了长期资金对高股息、低估值金融资产的偏好。

“银行H股,特别是大型国有银行的H股,通常具有估值低、股息率高的特点,这非常符合保险资金追求长期稳定收益的投资需求。”一位香港券商分析师表示。

对于险资为何格外青睐银行股,中国平安联席首席执行官郭晓涛曾表示,平安坚持研判长周期趋势进行投资,为应对当前利率下行周期,平安已提前几年对高分红的国有大型银行股进行投资。

国务院参事、中国社会科学院金融研究所资本市场研究室研究员尹中立则指出,根据新的会计准则,当保险资金买入银行股达到一定的条件(持股超过一定比例标准,记者注:实际执行中以举牌线5%为标准)后可以按照权益法核算,如果买入的银行股价格小于银行的每股净资产,其差价部分可以计入当年的利润。2023年至2024年我国银行股的价格普遍低于净资产(记者注:业内称之为“破净”),有些银行股的价格不足净资产的一半,意味着保险资金买入银行股可以获得100%的账面盈利。

险资持续增配权益资产

平安人寿对保险股、银行股的增持实则是其投资战略的自然延伸。

数据显示,2025年,平安集团保险资金投资组合规模约为6.49万亿元,较2024年末增长约13.2%。其综合投资收益率也为近五年最高,保险资金投资组合实现综合投资收益率6.3%,同比上升0.5个百分点。

其中,股票资产账面价值为9580.89亿元,较2024年末增长119.05%;股票资产占投资资产总额比例为14.8%,较2024年末提升7.2个百分点。

平安集团副首席投资官路昊阳阐述投资策略表示,平安确立了“固收筑牢底、权益提收益”的核心策略,以此平衡“战略天平”。

一方面坚守固收基本盘,将其作为配置压舱石,增配长久期利率债、优质信用债,匹配负债属性、缓解再投资压力。另一方面在风险可控下稳步增配权益资产,采用哑铃结构布局高股息稳健型股票与新质生产力方向成长型股票,通过市场、行业和风格的分散化投资,提升权益组合的收益风险比。

将视角从个体行为拉升至行业整体,平安系对保险股、银行股的持续增持是近两年保险资金权益配置加速的缩影。

年报数据显示,截至2025年末,中国人保持仓股票金额1662亿元,同比增长176%,占投资资产的比例从上年末的3.7%升至8.7%,提升5个百分点。中国人寿公开市场权益投资规模超1.2万亿元,较年初增加超4500亿元,股票和基金配置比例由12.18%上升至16.89%。

整体来看,截至2025年末,保险行业资金运用余额达38.5万亿元,同比增长15.7%,创2021年以来最高增速。股票+证券投资基金在内的核心权益资产配置规模较年初大增1.6万亿元,股票投资余额达3.73万亿元,占总投资比例接近10%,较2024年末提升超50%。

从体量较大、负债久期长的人身险公司看,其资金运用余额为34.66万亿元,其中股票投资余额为3.51万亿元,全年增加超1.2万亿元;股票占比10.12%,同比提高2.55个百分点。

天职国际金融业咨询合伙人周瑾表示,未来险企在权益投资方面将继续采取“固收+”的投资策略,即在增厚长期固收资产的同时,增配权益资产,加大二级市场举牌力度,寻求增厚“类固收”的安全垫,并加仓有升值潜力的个股。