21世纪经济报道记者雷晨

4月22日,华熙生物披露2025年年报。年报显示,去年公司实现营收41.99亿元,同比下降21.82%;归母净利润同比增长67.59%至2.92亿元,扣非净利润增长73.76%。

记者梳理发现,在华熙生物创始人赵燕去年年初回归一线后,公司主动告别“烧钱换规模”的流量驱动模式,以“刮骨疗毒”式改革砍掉低效业务、压降巨额费用、聚焦科技主业,在行业出清周期里完成盈利修复与结构重塑。

销售费用骤降38.5%,净利大幅反弹

2025年利润反转的答案,藏在费用表里。华熙生物在年报中直言,业绩改善主要源于持续优化业务结构和资源配置,销售费用及管理费用同比减少。

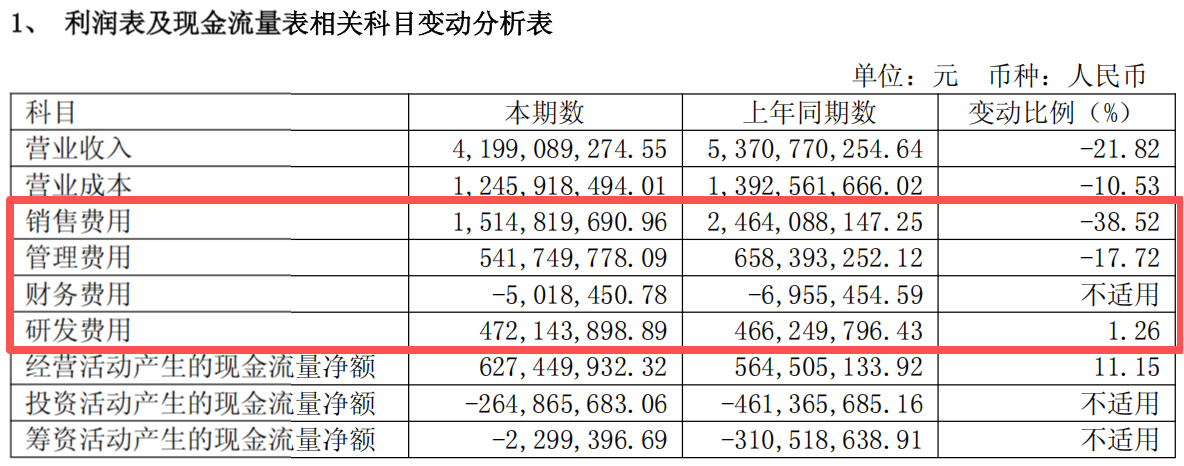

年报数据显示,报告期内公司销售费用15.15亿元,同比大降38.52%,减少近9.5亿元;管理费用5.42亿元,同比下降17.72%;唯有研发费用保持增长,达4.72亿元,占营收比重提升至11.24%,同比提高2.56个百分点。

(图片来源:华熙生物年报)

(图片来源:华熙生物年报)

公司营销费用大幅压降,低效流量投放、渠道返利、外包服务、非核心品牌推广全面叫停。

与之形成对比的是,其研发投入逆势加码。公司拥有合成生物学、功能糖、细胞生物学、再生医学等八大研发平台,研发人员860人,其中博士29人、硕士311人,全年新增发明专利72项,累计授权专利691项,在无菌透明质酸、重组胶原蛋白、PDRN、肝素戊糖合成等关键领域取得突破。

此外,华熙生物存货结构变化较大,次抛原液库存同比下降72.22%,透明质酸原料库存下降20.81%,反映出供应链周转效率提升;货币资金同比增长38.33%,资产负债率维持健康水平。

四大业务走势分化,营养科学贡献增量

2025年,华熙生物四大业务呈现鲜明的“战略取舍”特征,基本盘稳固、阵痛期明确、增长线清晰。

作为公司压舱石,原料业务收入12.10亿元,同比仅微降2.15%,显著优于整体营收表现。其中海外收入6.27亿元,同比增长3.03%,占原料总收入比重首次突破51.83%,日本、韩国、东南亚、欧洲等区域增速超20%。

产品端,公司全年推出13款生物活性物新原料,从通用透明质酸向医药级、器械级、高活性级升级,无菌级玻璃酸钠完成美国FDA与加拿大DMF备案,重组Ⅲ型人源化胶原蛋白、PDRN、麦角硫因等高附加值产品落地。

医疗终端收入13.69亿元,同比下降4.89%。医美板块受行业竞争与老产品周期影响短期承压,但公司快速推出合规水光“润百颜・玻玻”与复合动能素“润致・缇透”,两款新品年内贡献亿元收入,覆盖医美机构8000家,同比增加1000家,第二代微交联产品进入注册审评阶段。

医药板块成为业绩的稳定器。骨科产品“海力达”收入增长6.94%,覆盖医院超1.8万家;眼科黏弹剂、PRP产品持续放量。

作为此前第一大业务,皮肤科学(功能性护肤品)收入14.87亿元,同比下降42.11%,成为营收下滑主因。报告期内,公司全面停止低效流量投放,关停非核心品牌,清理库存与应收账款,聚焦润百颜、夸迪、BM肌活、米蓓尔四大核心品牌,润百颜定位ECM科技护肤,夸迪聚焦细胞级抗老,彻底告别“高举高打”模式。

营养科学业务成为全年最大亮点,收入1.08亿元,同比大增31.24%。

回归创业状态,从组织到战略全面重构

2025年3月,华熙生物迎来关键转折点——创始人赵燕重回经营一线,提出“重回创业状态”,推动全维度变革。

年报显示,战略上,公司彻底从“规模扩张”转向“质量增长”,确立“敏捷经营、增长增效”思路,放弃情绪化、内卷式增长,回归科技创新驱动,聚焦细胞外基质、细胞间通讯、细胞内部健康三大科研方向,将生命科学成果转化为衰老干预与组织再生解决方案。

组织上,全面推行扁平化、敏捷化转型,整合职能重叠部门,压缩管理层级,将AI适配能力纳入岗位核心要求,决策链条大幅缩短,管理费用同步下降。

研发上,以合成生物学为核心,天津中试平台获评工信部五星生物制造中试能力平台,承担1项国家重点研发计划、多项北京市与天津市重大专项,在全球率先突破肝素戊糖公斤级生物合成,技术转化能力行业领先。

全球化层面,公司在美、法、日、韩、新加坡等地设子公司,产品销往70余个国家和地区,医药级原料获全球35项注册备案,医疗终端新增国际认证20项,“品牌出海+技术出海”双线推进。

站在行业视角,2025年正是透明质酸与生物活性物行业的深度调整期。医美、化妆品监管趋严,流量红利消退,行业从粗放增长转向高质量发展,中小企业加速出清,龙头份额持续集中。

随着合成生物学被列入国家未来产业,人口老龄化与健康消费升级打开长期空间,具备技术、合规、品牌、规模优势的头部企业将持续受益。