2025年保险理赔数据显示,重疾赔付金额仍居首,41-60周岁年区间内的人群赔付占比最大,中年人要更重视重疾风险,恶性肿瘤仍旧是重疾理赔的“头号风险”,心血管疾病、代谢类疾病需特别关注

文| 《财经》 记者 杨芮

编辑 | 袁满

保险业务链条中,理赔环节是连接保险产品与消费者获得感的 “ 最后一公里 ” ,理赔数据作为行业运行质量的 “ 晴雨表 ” 也备受市场关注。

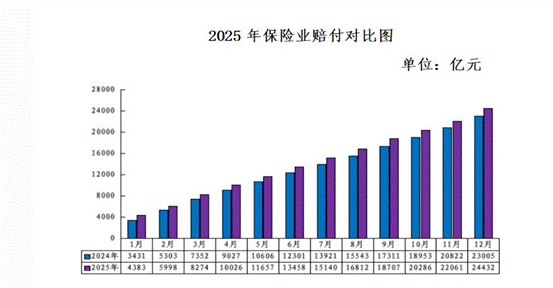

图 1 : 2025 年保险业赔付对比图,来源:国家金融监管总局

据近日金融监管总局公布的数据显示, 2025 年,我国保险业原保险赔付支出 2.44 万亿元,同比增长 6.2% 。从整体赔付数据来看,保险赔付支出已连续 10 年破万亿。其中,人身险公司原保费收入 4.36 万亿元,赔付支出 1.28 万亿元。按可比口径, 2025 年人身险赔付支出同比增长 11.3% 。

图 2 : 2021-2025 年人身险保费收入及理赔支出数据,根据国家金融监管总局统计

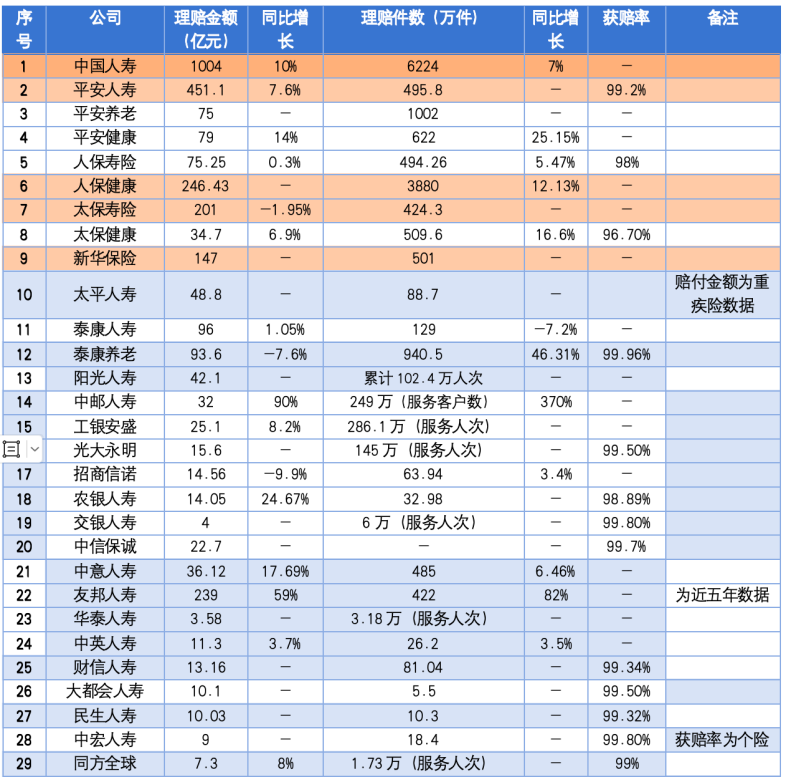

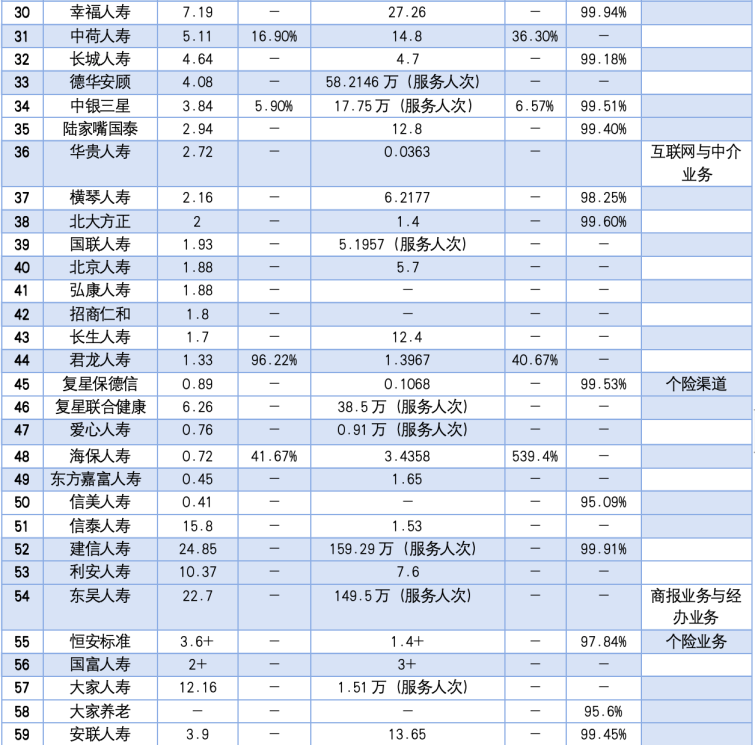

聚焦更直接具体的理赔数据,截至 4 月 20 日,《财经》统计了 72 家人身险公司的理赔数据,已披露年度理赔服务报告的 65 家保险公司年度理赔规模逾 3220 亿元,有 7 家公司未披露相关数据。其中,理赔金额超过 100 亿元的公司有中国人寿、平安人寿、人保健康、太保寿险和新华保险五家,中国人寿的理赔金额超过 1000 亿元。从获赔率数据看,由披露该数据的 30 家公司来看,平均值在 98% 左右。

通过细节数据的梳理, 2025 年保险理赔全景整体呈现如下特征:

一 、 重疾赔付金额仍居首, 41 岁 -60 周岁年区间内的人群赔付占比最大,中年人要更重视重疾风险,恶性肿瘤仍旧是重疾理赔的 “ 头号风险 ” ,心血管疾病、代谢类疾病需特别关注;

二 、 从医疗险数据来 看 ,医疗健康风险主要在两个方面,一个是高频低额的日常风险,如呼吸道感染、肠胃炎等,虽单次花费仅数百元,但发生频繁;另一个是低频高额发生但就医费用高额的重大风险,如恶性肿瘤、心脑血管重症,单次就诊平均花费常超 5000 元,是家庭财务的真正威胁,完善的医疗保障需兼顾 “ 两头 ” ;

三 、 院外药品费用开始上涨,特药的使用频次和使用金额出现增长,一些覆盖特药的医疗险可缓解患者对高值药品的支付焦虑,理赔中出现了对一些能够治疗癌症的前沿医学技术的案例;

四 、 身故风险中,猝死原因的案件上升, 36 岁 -60 岁人群的猝死风险需格外关注;在一些保险公司的理赔中,猝死上升为第一风险,在发生件数的比例上以泰康养老为例, 36 岁 -60 岁人群的占比超过 70% ;

五 、 理赔报告中, AI 成为关键词。线上理赔率和人工替代率成为部分报告中新出现的数据, AI 智能报案和 AI 理赔成为新趋势。据腾讯微保统计,截至 4 月,使用 AI 报案工具完成报案案件量 10 万件,每日有近五成的理赔用户会选择尝试使用 AI 报案工具。

图 3 : 2025 年 65 家人身险公司理赔数据统计,根据公开资料统计

重疾赔付金额居首,中年“顶梁柱”是“重灾区”

在巨量理赔数据的背后,具体赔付给了谁?赔付了多少?如何赔付?

《财经》通过梳理几家具有代表性的人身险公司的数据发现,重疾和医疗是赔付占比最高的两项,从整体 65 家的数据来看,重疾赔付金额更高:

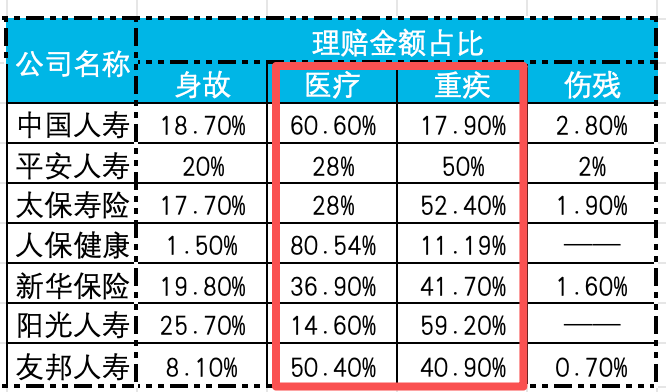

图 4 : 7 家人身险公司理赔金额占比数据统计,根据公开资料统计

据一家头部人身险公司理赔部负责人分析,重大疾病尤其是恶性肿瘤,往往意味着长期治疗与持续用药。行业数据显示,应对重大疾病的主要花费中,药品费用(约占 44% )、治疗费用(约占 12% )、耗材费用(约占 9% )居前三位。同时,重疾风险呈现出年轻化趋势。理赔数据的风险图谱背后,是普遍存在的优质医疗资源不均衡、治疗费用支付压力大、康复管理支持弱三大痛点。

据华泰人寿 2025 年度理赔金额数据显示,重大疾病、疾病身故及医疗责任三大类风险的理赔金额位列前三,累计占比高达 92% 。其中,仅重大疾病的理赔金额即占比过半。从赔付年龄结构来看,正值家庭 “ 顶梁柱 ” 的 40 岁(含)至 60 岁群体仍是重疾高发的 “ 重灾区 ” ,华泰人寿针对这一年龄段的理赔占比高达 67.32% 。数据同时显示, 30 岁(含)至 40 岁中青年群体的重疾理赔量开始显著增加,由此可见,家庭应及早构建全面的风险保障。

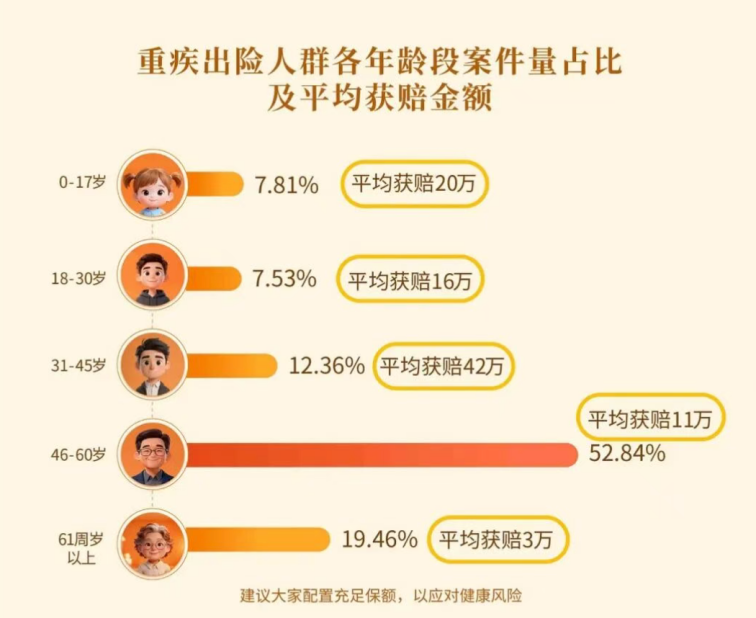

中国精算师协会《国民防范重大疾病健康教育读本》披露,癌症平均治疗费用通常在 22 万至 80 万元之间。而在多家保险公司的重疾险赔案中,多数案件的赔付金额大概在 20 万元左右,和治疗费用间仍存差距。

图 5 :重疾出险人群各年龄段案件量占比及平均获赔金额,来源:大童 2025 理赔报告

通过统计多家理赔报告数据,恶性肿瘤仍是重疾赔付的首要原因,急性心肌梗死、原位癌等也是主要赔付原因。分性别来看,以平安人寿理赔报告为例,恶性肿瘤中男性多发的 TOP5 为肺癌、甲状腺癌、结直肠癌、胃癌和肝癌,女性多发的 TOP5 为甲状腺癌、乳腺癌、肺癌、结直肠癌和宫颈癌。

图 6 :男女性恶性肿瘤赔付原因对比,图片来源:平安人寿 2025 年理赔报告

分年龄来看,以太保人寿的理赔报告分析来看, 19 岁 -35 岁的重疾前三为甲状腺癌、肺癌和淋巴癌; 36 岁 -55 岁的重疾前三为脑梗、甲状腺癌和乳腺癌; 56 岁及以上重疾前三为脑梗、肺癌和结直肠癌。

图 7 :不同年龄阶段重疾高发 TOP3 ,图片来源:太保人寿 2025 年理赔报告

另据腾讯微保 2025 年理赔服务年报显示, 2025 年腾讯微保用户中青少年群体中过敏性鼻炎理赔案件同比增长 176.4% ;中年人群肝病、高血压风险上升;老年群体癌症理赔案件同比增加 39.4% ,凸显定期筛查的重要性。

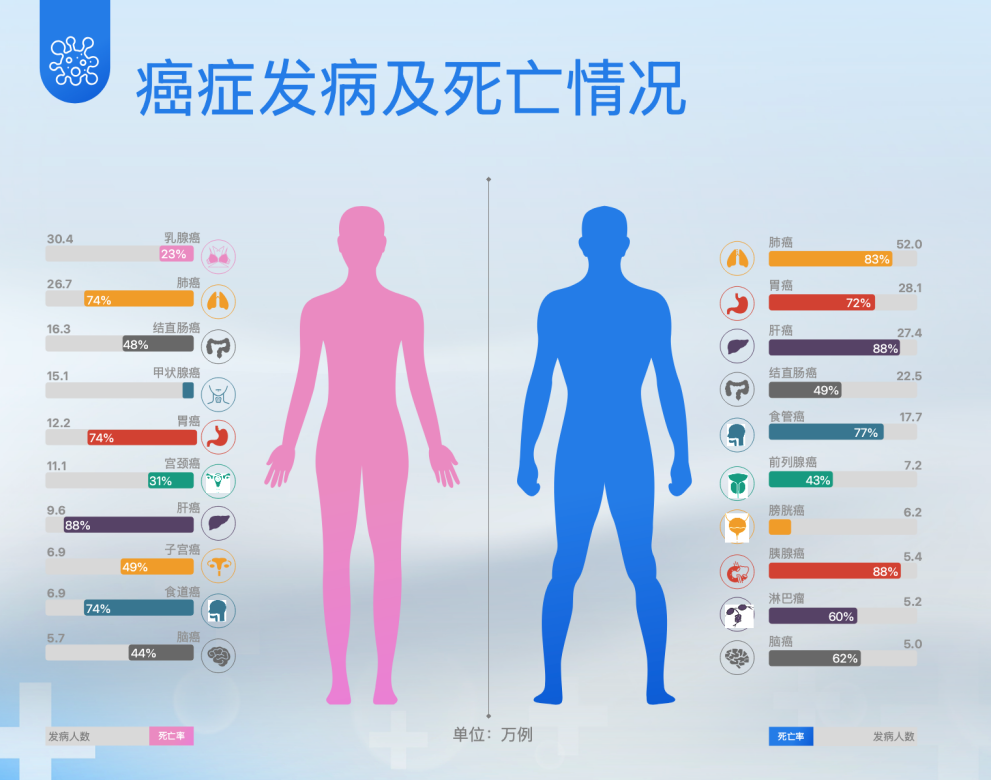

大童保险服务总裁助理尧旭华分析,中国癌症患者 五 年生存率仅为日本、美国的一半,核心原因就是体检习惯缺失。癌症筛查中,有 “ 男五女七 ” 的说法,男性高发 五 种癌症(食管、胃、肠道、肺、肝,消化道),女性在这 五 种基础上,新增乳腺、宫颈两种专属高发癌症,这些是导致死亡率最高的癌症类型。

图 8 :癌症发病及死亡情况,图片来源:稻甜健康

世界卫生组织提出癌症三大预防方式:一是一级预防(病因预防),如健康生活、戒烟限酒、多运动,接种 HPV 疫苗(女性)、乙肝疫苗(男女通用,乙肝与肝癌高度相关);二是二级预防(三早预防),即早发现、早诊断、早治疗,核心是定期体检与专项筛查;三是三级预防(规范治疗与康复)。

医疗险保障看“两头”,特药账单金额上升

根据理赔报告的统计,重疾险和医疗险是两项赔付最多的险种,在大部分公司的赔付结构中大概占到了 80% 比例以上,也就 是 说保险公司每赔出去 10 元,有 8 元或者更多是花在了这两项。其中,重疾险位于金额之首,医疗险则是赔付件数最多的险种。

据一位中型险企理赔负责人分析,从医疗险数据来 看 ,医疗健康风险主要在两个方面,一个是高频低额的日常风险,如呼吸道感染、肠胃炎等,虽单次花费仅数百元,但发生频繁;另一个是低频高额发生但就医费用高额的重大风险,如恶性肿瘤、心脑血管重症,其单次就诊平均花费常超过 5000 元,是家庭财务的真正威胁。完善的医疗保障需兼顾 “ 两头 ” :用高保额应对重大风险的冲击,同时通过购买适当的门诊责任或低免赔额设计的产品,覆盖高频小病的花费。

分年龄段面临的健康风险各有不同,具体如下图所示:

图 9 :各年龄段健康风险 TOP3 ,图片来源:蚂蚁保 2025 年理赔报告

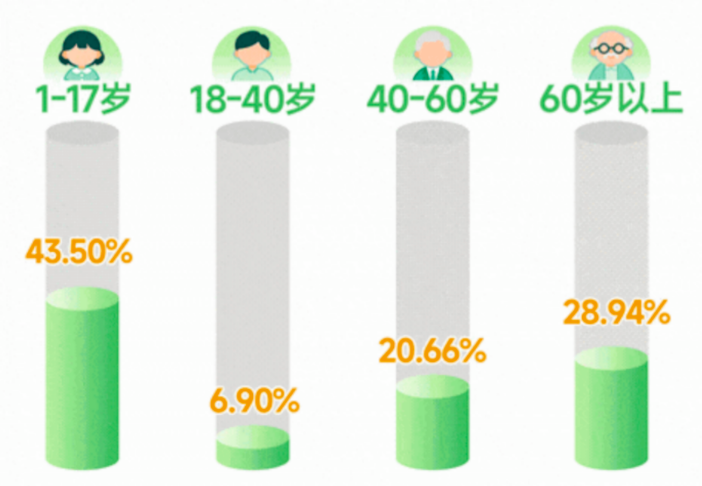

在医疗险的出险年龄分布上,整体呈现 “ 两头高、中间低 ” 的特征。以中邮保险理赔报告为例, 1 岁 -17 岁群体因免疫力较弱、自我保护能力不足,成为医疗险出险占比最高的群体; 60 岁以上老年群体因慢性病高发、行动不便易发生跌倒骨折等意外,出险占比位居第二。

图 10 :医疗险年龄分布特点,图片来源:中邮保险 2025 年理赔报告

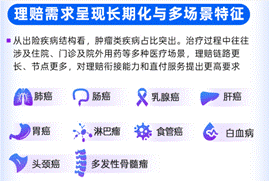

在医疗险的赔付中,值得关注的是创新药和创新疗法的赔付数据。据镁信健康 2025 年理赔报告中的分析,医疗理赔正加速向高值药品、长期治疗与多场景服务演进。

具体而言,呈现三大特点:一是理赔需求呈现长期化与多场景特征。肿瘤类疾病占比突出,其治疗过程中往往涉及住院、门诊及院外用药等多医疗场景,理赔链路更长、节点更多,对理赔衔接能力和直付服务提出更高要求;二是高值药品成为理赔核心场景。从药品赔付结构来看,赔付高度集中于抗肿瘤治疗药物、免疫治疗及 CAR-T 等创新疗法,这类药品单次金额高、治疗周期长,使得理赔不再是一次性结算,而是贯穿治疗全过程的持续服务,对理赔的专业性和稳定性提出更高要求;三是原研药与外购药需求显著增加。从理赔结构看,原研药及外购药的理赔需求持续上升,成为高值药品理赔中的重要组成部分。这一变化反映出患者对治疗效果与用药连续性的更高关注,也对药品理赔的合规判断、用药路径识别与直付能力提出更高要求。

图 11 :医疗理赔新特点,图片来源:镁信健康 2025 年理赔报告

另据平安健康险 2025 年理赔报告中分析,院外药品费用持续攀升。 2025 年,客户特药使用人次涨幅达 105% ,特药账单总金额同比增长 50% ,人均账单同比上涨 10% 。平安健康险还披露了使用人数 TOP5 的院外特药。

图 12 :院外药品费用持续攀升,图片来源:平安健康 2025 年理赔报告

除平安健康,新华保险、太保健康等公司也涉及了创新疗法及特药种类的相关数据。太保健康披露了一例每针 10.7 万元的渐冻症新药的赔付, 6 月新药托夫生正式用于临床, 8 月初即进行了首例理赔。大都会人寿则披露了 2025 年赔付了质子重离子治疗费用 4 例,共计 140 万元,恶性肿瘤靶向药疗法 2025 年赔付约 3300 例,总计约 2500 万元。

AI理赔新势,五成用户选择AI报案

理赔报告中,几乎每份都涉及 AI 和线上化理赔这一关键词。作为保险最重要的场景之一, AI 正加速落地。

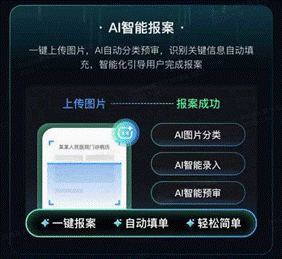

据腾讯微保相关负责人透露, AI 报案产品今年 1 月上线,已经覆盖腾讯微保平台站内外的 180 款产品,腾讯微保站内的医疗险、意外险、防癌险等产品均已接入。截至 4 月,使用 AI 报案工具完成报案案件量 10 万件,每日有近五成的理赔用户会选择尝试使用 AI 报案工具。

图 13 : AI 报案案例,图片来源:公开资料

基于自研大模型智能体开发平台,这一产品实现了 AI 能力在保险场景中的规模化、精准化落地,推动理赔服务向更智能、更具关怀的方向迈进。在理赔环节, AI 智能报案可自动识别医疗单据信息并填写报案单,实现 “ 一键报案、自动填单 ” , AI 材料智能分类可批量上传自动分类归档、 AI 智能预审可实现从 “ 拍摄即上传 ” 到 “ 提交即判断 ” 、 AI 自动化录单可实现 5 秒完成关键信息自动填报,用户 “ 一键确认即可报案 ” 。

上述负责人透露,从用户提交理赔的效率来看,明显减少了用户等待理赔的时间,用户理赔材料提交的时效提升近 40% ,其中重点住院险产品提效 55% 左右。

AI 理赔正成为保险行业智能化转型的核心引擎 ,在提升效率、优化体验、控制风险等方面展现出显著价值。头部险企已将 AI 理赔从 “ 辅助工具 ” 升级为 “ 核心生产力 ” 。

例如,中国平安通过 “ AI in ALL ” 战略,实现报案、定损、审核、赔付的端到端智能化,小额案件可实现 分钟级到账 。 AI 技术能自动识别事故照片、解析医疗票据、判断责任归属,大幅缩短处理周期。同时, AI 在反欺诈方面表现突出,通过多维异常检测与知识图谱,将欺诈线索识别率从 30% 提升至 70% 以上 ,有效降低赔付损失。此外, AI 客服与智能体协同,支持 7 × 24 小时报案服务,用户可通过一句话完成全流程操作,极大提升便捷性。未来,随着多智能体协同与专业决策对齐技术的发展, AI 理赔将向 “ 自主打理 ” 演进,实现更复杂的案件处理与个性化服务闭环。

与此同时,一些险企业还披露了智能客服机器人的服务数据,如中宏保险理赔报告显示,智能客服机器人历史累计咨询量 426.4 万次,历史累计服务人次 96.9 万人次;招商仁和人寿还披露了智能客服的人工替代率为 68.2% 。

图 14 :智能客服相关数据,图片来源:招商仁和人寿

此外,多家险企推出的 “ 直付 ” 服务,打通了保险与医疗之间的数据壁垒,患者无需先行垫付医疗费用,由保险公司与医疗机构直接结算,极大缓解了患者的资金压力。科技赋能不仅让理赔更高效,更让保险服务更有温度,提升了消费者的获得感与满意度。如腾讯微保推出的微信支付场景全国首个 “ 商保直付 ” ,通过将原先 “ 医保报销 ” 和 “ 商保理赔 ” 两个串联流程,革新为出院时 “ 医保 + 商保 ” 同步结算的并联流程,革新为出院时 “ 医保 + 商保 ” 同步结算的并联流程,实现了真正意义上的 “ 一站式结算 ” 。

责编 | 李煜

题图来源 | 东方IC