21世纪经济报道 记者 孙永乐

4月28日,截至午盘,证券板块震荡上扬,广发证券涨近7%,浙商证券涨近5%,国联民生、华泰证券、中信证券纷纷上扬。

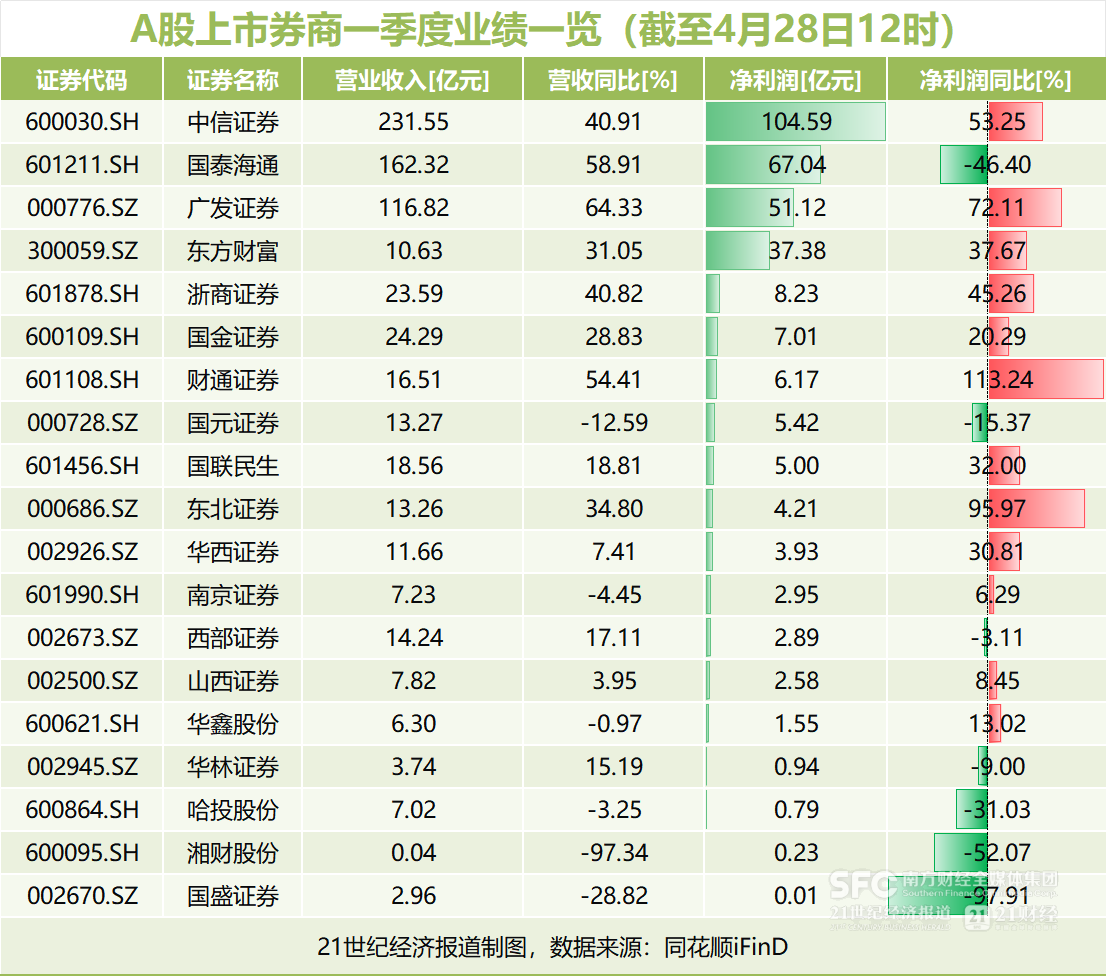

近期,上市券商2026年一季报陆续出炉。截至4月28日12时,共有19家上市券商披露了一季报,分别是中信证券、国泰海通、广发证券、东方财富、浙商证券、国金证券、财通证券、国元证券、国联民生、东北证券、华西证券、南京证券、西部证券、山西证券、华鑫股份、华林证券、哈投股份、湘财股份、国盛证券。

21世纪经济报道记者梳理发现,随着一季报披露进入尾声,券商业绩分化已从“温差”演变为“冰火两重天”,行业“马太效应”特征愈发显著。龙头券商业绩“炸裂”领跑,而部分中小券商则陷入盈利困境,净利下滑幅度达两位数乃至近九成。

从营收规模看,头部券商优势明显。中信证券与国泰海通分居冠亚军,一季度分别实现营业收入231.55亿元与162.32亿元;广发证券紧随其后,以116.82亿元营收位列第三。

榜单后三位则分别为华林证券(3.74亿元)、国盛证券(2.96亿元)和湘财股份(0.04亿元),其中湘财股份营收同比骤降97.34%,与头部券商差距悬殊。

从净利润来看,头部券商盈利韧性强,业绩表现超预期。中信证券以104.59亿元的归母净利润领跑行业,国泰海通与广发证券分别以67.04亿元和51.12亿元的归母净利润位列二、三位,东方财富以37.38亿元归母净利润排名第四。

在业绩增速方面,部分中型券商成为“黑马”。财通证券以113.24%的归母净利润增幅冠绝群雄,东北证券以95.97%的增幅实现接近翻倍增长;头部券商不遑多让,广发证券、中信证券同比增幅达72.11%、53.25%;浙商证券、东方财富、国联民生也表现不俗,同比增幅均超30%。

需要注意的是,头部券商中国泰海通归母净利润同比下滑46.40%,主要系上年同期吸收合并海通证券产生负商誉、抬高基数所致,其扣非净利润同比实则大幅增长73.43%。

与之形成鲜明对比的是,哈投股份、湘财股份、国盛证券等部分中小券商业绩承压,归母净利润出现两位数甚至近九成的大幅下滑,自营业务成为影响业绩的关键变量。

盈利榜单后三位均为中小券商,一季度净利润规模已显窘迫:哈投股份归母净利润为0.79亿元,湘财股份为0.23亿元,国盛证券仅为146.87万元。

这三家业绩同比变动均为负值。其中,国盛证券归母净利润同比骤降97.91%,湘财股份下滑52.07%,哈投股份亦减少了31.03%;此外,华林证券、西部证券、国元证券归母净利润也出现不同程度下滑。

与此同时,截至2026年一季度末,券商板块估值与机构持仓均已回落至阶段历史低位。在股价表现方面,2026年一季度券商指数下跌15.1%,显著跑输万得全A指数(下跌1.9%)13.2个百分点。

中原证券最新研报表示,4月下旬以来,券商指数领先各权益类指数再度出现回落,并将月内的近半涨幅回吐,能否再度转强延续反弹尚待持续关注。截至目前,月内券商指数虽然封闭了3月下旬的下跳空缺口,但仍未有效站稳该下跳空缺口对应的点位,弱势反弹的特征明显,整体格局不仅显著弱于科技成长、中小市值类指数,且明显弱于价值类指数。

该机构指出,年内券商板块持续弱势运行,后续能否有效转强尚待行业基本面与政策面产生共振。在2026年证券行业整体经营业绩有望稳中有升的展望下,券商板块平均估值持续走低的空间相对有限,板块将在当前的相对低位蓄势震荡整理以酝酿新的投资机会并等待新的走强契机。目前券商板块估值市净率(P/B)已下探至1.2倍,再度为中长期布局提供良好契机,可积极保持对政策面、市场面以及券商板块的持续关注。