眼下A股市场震荡调整,观望情绪渐浓。而本周末,2026美加墨世界杯即将拉开大幕,从64场扩充到104场,近40天的超长赛程,堪称史上规模最大的一届世界杯。

全民狂欢的氛围越来越浓,但老股民心里却多了一丝顾虑——大家口中的“世界杯魔咒”,这次真的会来吗?

都说大赛一开,股市容易陷入疲软、成交缩水,足球的热度似乎总能盖过资本市场的风头。当弱势行情遇上世界杯周期,这一次A股会被足球“带偏”吗?所谓魔咒,究竟是真实规律,还是大家的心理作用?答案就藏在过往的历史里。

01

魔咒还是巧合?

所谓“世界杯魔咒”,是指每逢世界杯举办期间,全球股市往往交投清淡,股指也容易掉头向下。

这种说法听来煞有介事,可当你真正翻开历史的数据账本,就会发现事情远没有那么简单。

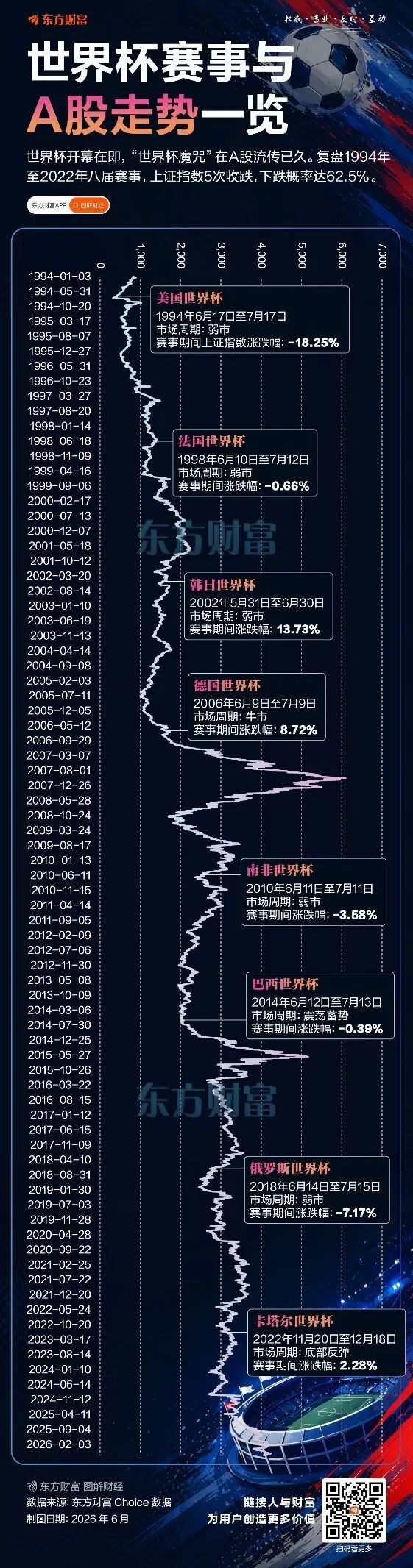

从1994年美国世界杯到2022年卡塔尔世界杯,八届赛事中,上证指数在比赛期间五次下跌、三次上涨。下跌的年份固然存在,但涨幅惊人的年份同样醒目:2002年韩日世界杯期间,上证指数大涨13.73%;2006年德国世界杯期间,又涨了8.72%;而1994年那届却深跌18.25%。

这样的涨跌分布几乎没有统一的规律可循。更耐人寻味的是,那些下跌的年份往往伴随着市场自身的深度调整——1994年全年跌22.30%,2018年全年跌24.59%;而上涨的年份,则恰好撞上了政策利好或牛市行情。

换句话说,所谓的“魔咒”,更像是一种统计上的巧合,人们把账记在了足球头上,却忽略了真正的导演一直在舞台侧幕。

02

涨跌背后的三重奏

为什么世界杯期间股市的下跌案例似乎更多一些?研究这个问题的分析师们发现,背后其实藏着三个层次的逻辑。

第一个层次是日历效应。世界杯通常在六七月间举行,而A股市场历来有“五穷六绝”的说法——五月下跌、六月更惨,因为四月年报和一季报披露完毕后,五六月份恰恰是业绩真空期,缺乏新的盈利数据来支撑股价;同时,半年末企业缴税、银行考核等因素又可能收紧流动性。

无独有偶,美股市场也有“Sell in May and go away”的老话,因为夏季长假来临,许多交易员休假,交易量自然下滑。世界杯的赛程恰好撞上了这个季节性低迷的窗口,于是人们便把下跌归咎于足球。

第二个层次是注意力分流——有人认为,大家都在熬夜看球,谁还有心思炒股?但历史数据并不支持这个说法,因为历次世界杯期间,A股的成交活跃度有时下降,有时反而上升,没有统一的趋势,可见看球并不必然导致无心交易。

真正决定性的,是第三个层次:市场自身的周期位置。把每一届世界杯期间的A股表现和当时所处的宏观经济、政策环境放在一起看,就会发现,涨跌的决定性因素从来不是足球。

2002年韩日世界杯期间,国务院宣布停止执行国有股减持规定,触发了“6·24”行情,股指大涨;2006年德国世界杯期间,股权分置改革造就了一轮大牛市,指数水涨船高;2022年卡塔尔世界杯前夕,防疫政策优化和房地产“三支箭”政策密集出台,市场预期大幅改善,指数反而在赛事期间上涨。

而那些下跌的年份——1994年、1998年、2010年、2018年——无一例外都处于弱市调整或去杠杆的周期中。足球,不过是恰好在这个时间点上演的一台大戏罢了。

03

世界杯投资:买预期,卖事实

既然“魔咒”并不真正存在,那么世界杯期间有没有投资机会呢?答案是肯定的,但机会并不在于赌赛事期间的涨跌,而在于理解市场资金在赛前、赛中、赛后不同阶段的行为规律。

华福证券统计了2002年以来六届世界杯期间各行业的表现,发现了一些耐人寻味的模式。

有些行业呈现出“赛前抢跑、赛中回调”的特征。比如传媒和家用电器,这些与观赛经济密切相关的板块,往往在世界杯开幕前就受到资金追捧,等到比赛真正开始时,反而出现获利了结的回落。

而当赛事正式打响之后,金融板块和大消费板块开始登上舞台中央。非银金融和银行在赛中领跑,美容护理、食品饮料、社会服务等消费行业也迎来结构性机会——球迷们熬夜看球,少不了啤酒、零食和夜宵外卖,而赛事转播、广告投放等经济活动也为相关行业注入了短期活力。

更有意思的是,如果把赛前、赛中、赛后三个阶段拉通来看,有一些行业堪称“全周期赢家”,在所有三个阶段都录得了超越大盘的正收益。这些行业分布在三大板块:消费(食品饮料、社会服务、美容护理)、制造(机械设备、钢铁、基础化工、汽车)和建筑基建(建筑材料、建筑装饰)。它们不像某些主题那样昙花一现,而是展现出贯穿整个赛事周期的韧性。

国泰海通证券表示,2026年为体育赛事大年,美加墨世界杯是扩军后的首届赛事,参赛队伍和比赛场次均创纪录,有望掀起观赛热潮。建议关注赛事运营、装备制造、体育传播三类标的。

中银国际证券研报也指出,体育概念股的上涨逻辑,沿着“赛事落地→人气聚集→消费外溢→主题扩散”的链条逐步传导。建议围绕赛事运营及体育器材、赛事场景配套及运动消费、赛事传播三条主线进行投资。

如果从主题投资的角度看,2018年和2022年两届世界杯的数据还揭示了一个经典的操作节奏:赛前“买预期”,赛中“卖事实”。

市场资金会在赛前提前埋伏体育用品、彩票、啤酒等世界杯概念股,等到赛事真正开幕、热度达到顶峰时,反而逐步撤退、兑现收益。2022年卡塔尔世界杯就清晰地演绎了这一剧本。

04

2026年夏天:看球也看市

那么,面对即将到来的2026年美加墨世界杯,投资者又该如何自处?

首先需要看到,本届世界杯的规模远超以往——一百零四场比赛、近四十天的赛程,意味着赛事热度和经济辐射效应都将显著提升。

与此同时,当前A股所处的环境与历史上那些下跌的年份有本质不同。全球AI产业趋势方兴未艾,算力产业链的高景气逻辑明确,中美关系在经历波折后进入新的定位阶段,有助于风险资产的情绪修复。市场本身估值与资金形成共振,活跃度较高。

在这样的背景下,“世界杯魔咒”真正的影响大概率是有限的,市场仍将沿着自身的基本面和产业趋势运行。

当然,风险也并非不存在。美国通胀偏强、美联储降息预期降温,加上中东局势反复可能影响霍尔木兹海峡的能源运输,这些外部因素仍可能阶段性放大风险资产的波动。但归根结底,决定A股方向的,不是球场上是否有人进球,而是国内的经济基本面、政策走向和产业趋势。

足球是圆的,市场是活的。四年一度的世界杯,承载着无数人的激情与梦想,而股市的运行自有其内在的韵律。当夏天的热浪袭来,不妨一边看球,一边冷静审视手中的持仓——那些能够穿越周期、把握结构的理性目光,终将在这个足球之夏收获属于自己的果实。

仅供投资者参考,不构成投资建议