"主要内容

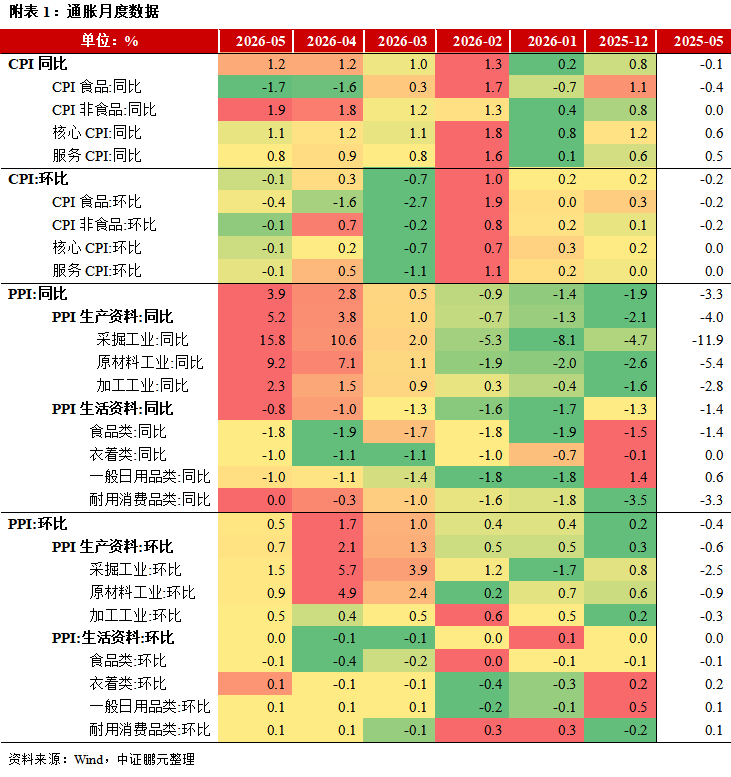

5月CPI同比持平,能源价格波动贡献CPI环比全部降幅,假期和黄金拉动作用减弱。猪肉价格低位下跌,政策调控效果有限。能源价格环比下跌,同比在低基数下保持高增。房租、家庭服务等反映内生需求的分项价格仍偏弱。

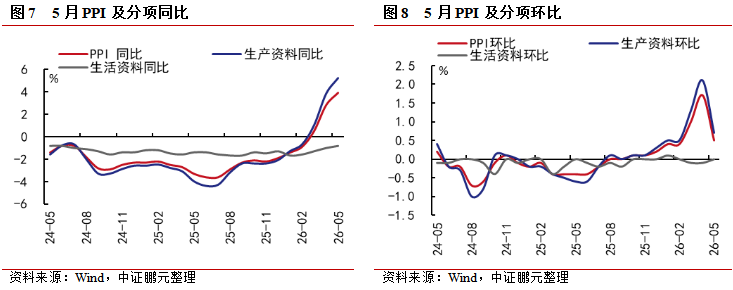

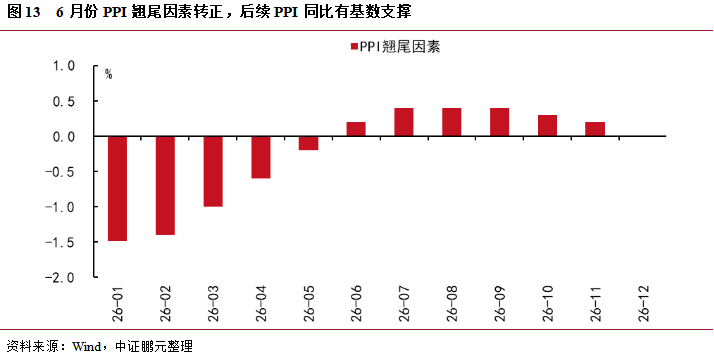

5月PPI较前值升高1.1pct,创2022年8月以来新高。上涨行业主要集中在上游和AI行业,其中AI产业需求爆发,产品量价齐升,涨价效应在PPI中持续体现。有色金属上游价格走弱,中游受新能源、电子等行业需求的支撑,继续走强;煤炭季节性需求上升,叠加煤矿事故后安全要求强化,供需趋紧;建材链条分化,黑色金属价格继续回暖,非金属矿物价格受房地产拖累。PPI-CPI剪刀差扩大,利润向下游传递更弱。

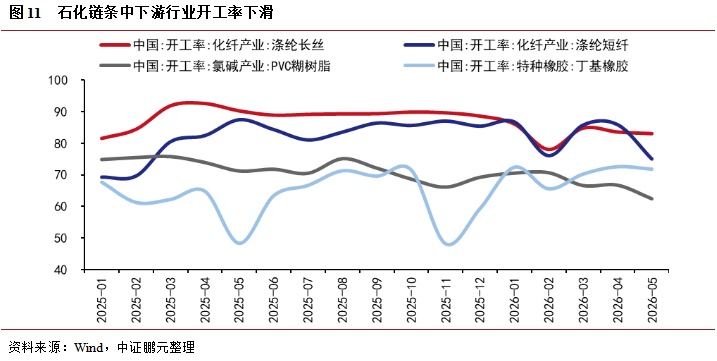

原油价格下跌,但5月PPI同比超预期上涨,表层原因是油价传递有滞后效应,深层原因是能源价格上涨引起中下游供给收缩。油价直接拉动石油天然气开采、石油加工等行业和能源替代相关的煤炭板块,并在产业链上沿着“原油→成品油/乙烯→塑料/橡胶/化纤→终端工业品”的路径传递,每环节传导递减且后端环节存在时滞。5月,上游的石油开采和加工价格环比下跌或持平,对石油化工链条价格环比为负贡献,但中下游的化工、化纤、橡胶塑料和纺织价格继续上涨,环比涨幅分别为2.0%、1.5%、1.5%、0.7%。按照权重估算,石化链条里中下游的四项环比贡献合计约为0.22%,占PPI环比涨幅的四成左右,是推动PPI继续上涨的重要原因。进一步分析,主要是能源价格上涨引起中下游供给收缩,尤其是对能源价格敏感的石化链条。从数据上,主要体现在化工/化纤等行业开工率以及产量下降,行业PMI中石油加工、化纤、橡胶塑料的生产指数和新订单指数均在收缩区间。因此,中下游在本次能源冲击中选择“降开工、控产量、去库存”,属于成本倒逼的供给收缩,供需趋紧下中下游 PPI 逆势大涨。

"

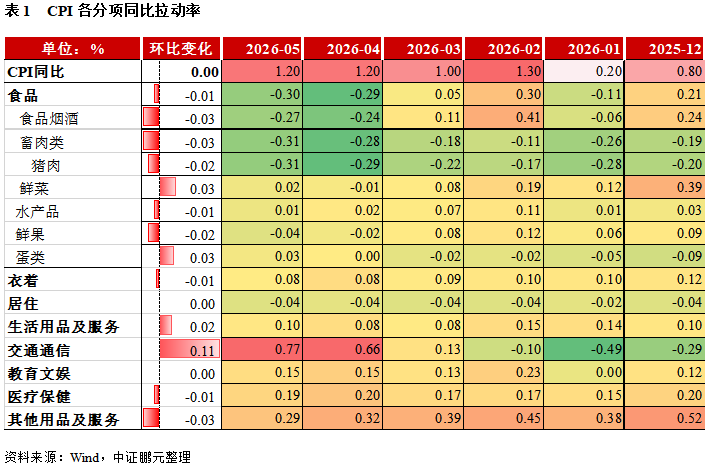

5月CPI同比增长1.2%,低于市场预期(1.4%),持平前值(1.2%);

5月PPI同比增长3.9%,高于市场预期(3.5%),高于前值(2.8%)。

一、CPI:能源价格波动

贡献CPI环比全部降幅,

假期提振和黄金拉动减弱

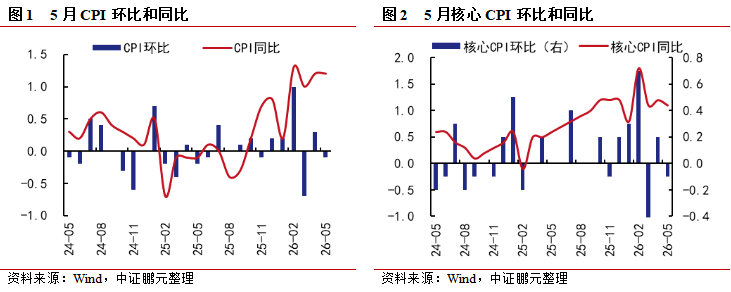

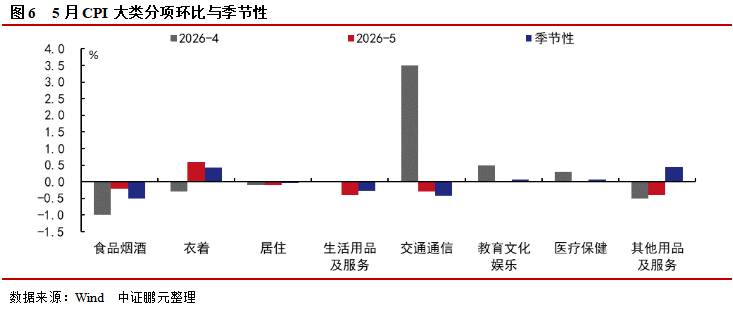

食品项拖累加大,核心CPI增速放缓。5月CPI同比1.2%,和上月持平,弱于预期;环比-0.1%,较上月下降0.4pct,强于季节性(-0.18%),其中能源价格由上月上涨5.7%转为下降0.1%,对CPI环比影响由上拉0.39pct转为下拉0.01pct,即CPI环比下降的幅度基本由能源价格波动导致。若剔除能源价格影响,CPI环比为-0.09%,和上月持平。结构上看,食品项同比-1.7%,较上月下降0.1pct,非食品项同比1.9%,较上月上升0.1pct,食品项拖累加大。剔除食品和能源,5月核心CPI同比1.1%,较上月下降0.1pct,对CPI的支撑作用减弱;环比-0.1%,较上月下降0.3pct,略弱于季节性(-0.02%),显示消费需求在服务和工业消费品领域边际放缓,这和4月信贷数据以及消费数据相印证。

食品项同环比继续下跌,主要受到气温上升和天气扰动减少、居民需求低迷的影响;非食品项环比转跌,假期提振效应减退,能源价格在低基数下同比涨幅扩大,黄金的同比拉动作用继续减弱;房租、家庭服务等反映内生需求的分项价格仍偏弱。

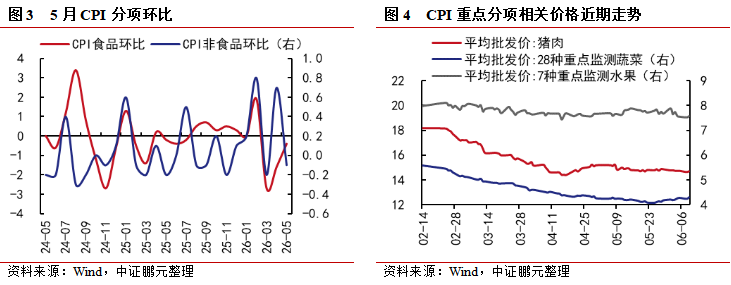

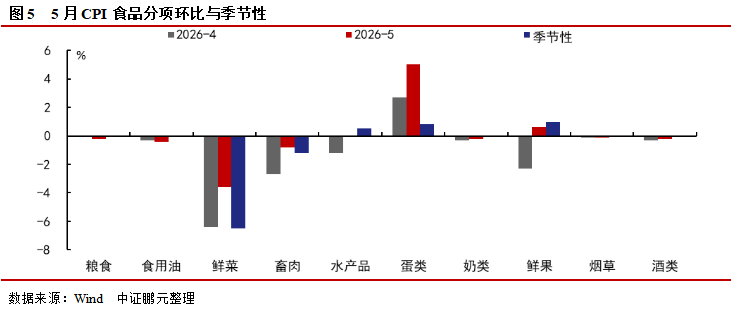

1、食品项环比继续下跌,猪肉政策调控效果有限。5月CPI食品项环比-0.4%,较前一月上升1.2pct,强于季节性(-0.78%),影响CPI环比下降约0.07pct。食品中鲜菜、畜肉、蛋类分项强于季节性,其他各分项均弱于季节性,猪肉、鲜菜环比继续下跌,跌幅均收窄,具体来看:

(1)猪肉:央地联动收储、产能调减新政等效果有限,淡季消费需求偏弱,供需格局未见明显改善,猪价继续寻底,5月价格环比继续下跌(-1.6%),弱于季节性(-1.5%),跌幅较上月收窄4.1pct。猪价前瞻指标——4月能繁母猪存栏量环比继续下降(预计为3860万头),连续10个月回落,显示猪肉稳步去产能,但距离农业农村部新下调的3650万头目标仍有较大空间;6月以来猪肉价格继续小幅下跌。

(2)鲜菜:天气条件转暖,应季蔬菜集中上市,鲜菜价格环比季节性下跌(-3.6%),但跌幅较上月明显收窄,环比增速强于季节性(-6.5%)。

(3)蛋类:夏季高温产蛋率下降,蛋类供给阶段性偏紧,蛋价价格环比继续上涨(5.0%),涨幅较上月扩大2.3pct,显著强于季节性(0.8%)。

2、非食品分项环比转跌,假期因素和黄金的拉动作用均减弱,能源分项同比受基数效应影响。非食品价格环比-0.1%,较前一月下降0.8pct,弱于季节性(-0.04%);八大分项中,食品烟酒、衣着、交通通信强于季节性,其他分项均弱于季节性,具体来看:

(1)服务:“五一”假期后出行服务需求回落,交通工具租赁和飞机票价格转跌,合计影响CPI环比下降约0.04pct。服务价格由涨转跌(-0.1%),对CPI环比影响由上月上拉0.22pct转为下拉0.03pct。医疗服务价格本月环比持平(0.0%),增速放缓,弱于季节性。

(2)商品:5月核心商品价格走势分化,其中家用器具环比转跌(-0.3%),第二批以旧换新资金效果边际减弱。交通工具价格环比跌幅持平(-0.4%),主要是交通工具用燃料受油价影响,环比由上涨11.5%转为下跌0.3%;此外,5月汽车价格同环比均下跌,上游原材料和能源成本上升并未传导到终端销售价格,汽车行业需求疲软、库存压力以及行业竞争加剧等是主因。通信工具环比上涨1.5%,强于季节性(-0.7%),涨幅较上月扩大1.0pct,主要受到存储芯片涨价的影响。

(3)能源和金属:工业消费品价格同比上涨3.9%,涨幅比上月扩大0.4pct,影响CPI同比上涨约1.18pct。受国际大宗商品价格变动影响,金饰品同比涨幅回落至39.0%,影响CPI同比上涨约0.17pct;国内汽油价格环比下跌,同比受基数走低影响,涨幅扩大至23.5%,影响CPI同比上涨约0.66pct。

(4)其他分项:房屋租赁处于春节淡季后的调整期(4-5月),房租价格环比下跌0.1%,继续弱于季节性(0.0%),夏季旺季(6月-8月)房租价格或有改善。4月信贷首次历史性转负,居民正主动去杠杆,房地产市场需求有待强化。

二、PPI:油价传递存滞后

效应,中下游PPI逆势上涨

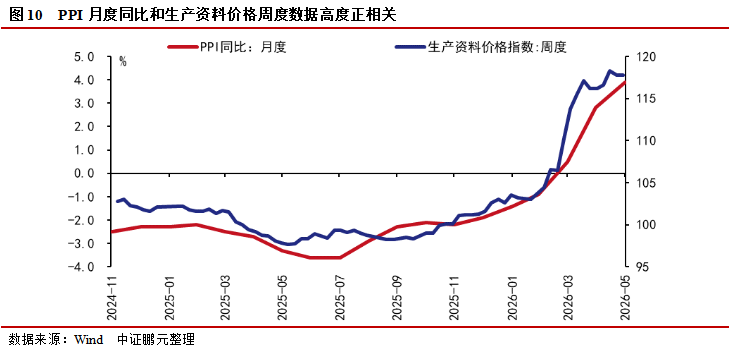

PPI受惯性推动,AI涨价持续体现。5月PPI同比3.9%,较前值升高1.1pct,创2022年8月以来新高;PPI环比0.5%,连续八个月上涨,涨幅较上月收窄1.2pct,显著强于季节性(0.1%),工业品价格持续改善。从结构上看,生产资料价格和生活资料价格同比分别为5.2%、-0.8%,较上月分别上升1.4pct和0.2pct。生产资料价格主要受到上游采掘行业和原材料加工行业价格的惯性推动,下游相关的加工价格涨幅平稳;生活资料环比持平(0.0%),上游价格的传导还不明显。上涨行业主要集中在上游和AI行业,其中AI产业需求爆发,数量端体现在出口金额占比持续提升,价格端体现在计算机通信和其他电子设备制造业价格连续5个月涨幅在0.5%以上,光纤、电缆所在的电气机械及器材制造业价格连续7个月正增长。

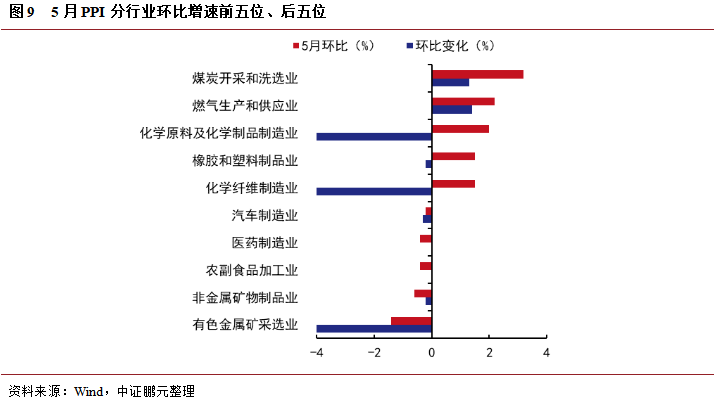

原油价格高位回落,石油相关行业价格涨幅抹平;有色金属上游价格走弱,结束近两年的上涨,中游受新能源、电子等行业需求的支撑,继续走强;煤炭季节性需求上升,叠加煤矿事故后安全要求强化,供需趋紧;建材链条分化,黑色金属价格继续回暖,非金属矿物价格受房地产拖累。具体来看:(1)能源分项:国际油价从5月初的高位下跌超15%,虽然国内石化链条PPI滞后半月,但油价下跌的影响体现在5月PPI,相关行业价格涨幅抹平,石油和天然气开采业、石油煤炭及其他燃料加工业价格环比分别由上涨18.5%、16.4%转为下跌0.1%、持平;夏季用电高峰临近,电煤储备需求与工业用煤需求齐增,同时5月山西等地发生煤矿安全事故,煤矿安监趋严,部分煤矿停产自查导致供应减少,煤炭价格显著上涨,煤炭开采和洗选业价格环比涨幅扩大1.3pct至3.2%,连续四月回升。(2)建材相关:受国内钢铁行业设备更新、部分高端钢材需求增加等因素推动,黑色金属采矿和加工业价格回暖,同环比均上涨;非金属矿业价格在房地产市场持续调整、建材需求疲软下延续弱势,采矿和加工业价格同比下跌。(3)有色金属:受地缘政治、供需预期等影响,贵金属价格走弱,上游采矿价格转跌,结束连续26个月的环比上涨;国内新能源、电子、电力设备等行业需求持续旺盛,对电解铜、电解铝、锂等有色金属冶炼产品需求增加,中游行业的有色金属加工价格环比上涨1.1%,涨幅较上月扩大0.9pct;(4)其他:新兴产业快速成长,“人工智能+”加快拓展,带动相关需求增加和价格上涨。行业层面,计算机通信和其他电子设备制造业价格上涨0.6%,其中集成电路封装测试系列、外存储设备及部件价格分别上涨2.9%和1.9%;电气机械和器材制造业价格上涨0.5%,其中光纤制造、电线电缆制造价格分别上涨8.0%和1.2%。

原油价格下跌,但5月PPI同比继续上涨,而且涨幅显著超预期,表层原因是油价传递有滞后效应,深层原因是能源价格上涨引起中下游供给收缩。油价直接拉动石油天然气开采、石油加工等行业和能源替代相关的煤炭板块,并在产业链上沿着“原油→成品油/乙烯→塑料/橡胶/化纤→终端工业品”的路径传递,每环节传导递减且后端环节存在时滞。5月,上游的石油开采和加工价格环比下跌或持平,对石化链条价格环比为负贡献,但中下游的化工、化纤、橡胶塑料和纺织价格继续上涨,环比涨幅分别为2.0%、1.5%、1.5%、0.7%。按照权重估算,石化链条里中下游的四项环比贡献合计约为0.22%,占PPI环比涨幅的四成左右,是推动PPI继续上涨的重要原因。进一步分析,主要是能源价格上涨引起中下游供给收缩,尤其是对能源价格敏感的石化链条。从数据上,主要体现在化工/化纤等行业开工率以及产量下降,行业PMI中石油加工、化纤、橡胶塑料的生产指数和新订单指数均在收缩区间。因此,中下游在本次能源冲击中选择“降开工、控产量、去库存”,属于成本倒逼的供给收缩,供需趋紧下中下游 PPI 逆势大涨。

PPI-CPI剪刀差扩大,利润向下游传递更弱。油价冲击下我国工业品涨价显著,消费品涨价乏力,价格向终端传导存在较多堵点。5月PPI-CPI剪刀差扩大,“CPI平稳、PPI偏强”的状态更加凸显,行业利润向下游传递受阻。从4月工业利润数据看,AI和上游的能源有色成为利润增长的主要动力,中下游行业普遍面临需求不足和成本上升的压力,利润被严重挤压,难以有效促进就业扩容和收入增长,经济增长的普惠性下降。

作者 I 李席丰

部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处