6月12日早间, A 股高开高走大幅反弹,上证指数收复 4000 点,深证成指重新站上 15000 点,创业板指、科创综指、北证 50 等均涨超 1% 。超 4500 只个股上涨,成交呈快速放大趋势。

盘面上,国防军工、芯片、有色金属、培育钻石等板块涨幅居前 ,白色家电、工业气体、煤炭、酿酒等板块跌幅居前。

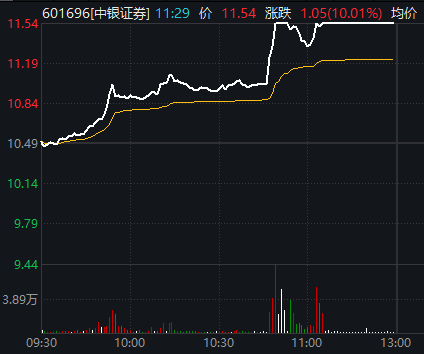

证券板块盘中拉升,中银证券(601696)直线涨停,广发证券、东方证券、华林证券、国联民生、东北证券跟涨。

商业航天概念表现活跃

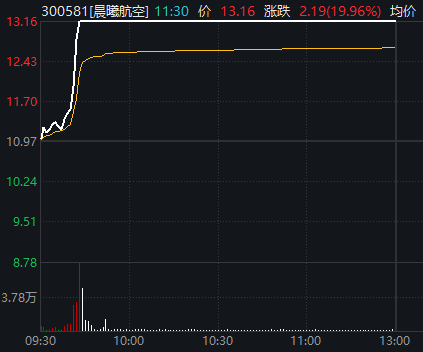

军工股早间全线走强,商业航天领域最为活跃,板块指数一度放量涨近 3% 。 晨曦航空垂直 20% 涨停,安泰科技、泰永长征均在开盘仅约 1 分钟直线涨停,航天发展、天奥电子等也都在 10 分钟内快速涨停,中天火箭、航天动力等逾 20 股亦强势涨停或涨超 10% 。

航空装备、军贸概念、军民融合、地面兵装等细分板块纷纷强势上攻,通易航天 30% 涨停,福光股份连续 2 日 20% 涨停,万丰奥威、中航高科等批量涨停。

SpaceX 向美国证券交易委员会( SEC )递交 S-1 招股书,计划于当地时间 6 月 12 日在纳斯达克挂牌上市。招股书显示, SpaceX 发行价为每股 135 美元,募资总额达 750 亿美元,将创下历史上规模最大的 IPO 纪录。预计股票市值将接近 1.8 万亿美元。

此外,近日,美国航空航天局公布阿耳忒弥斯 3 号任务宇航员名单,计划 2027 年实施,为 2028 年正式载人登月做准备, 2030 年建立永久性月球基地,最终实现人类在月球长期定居。

中国航天发射也密集推进,11日下午,在文昌航天发射场使用长征五号运载火箭,成功将通信技术试验卫星二十五号发射升空,卫星顺利进入预定轨道,发射任务取得圆满成功。根据公开信息, 2026 年中国航天全年发射次数预计将 突破 100 次 。

东方证券认为,我国火箭卫星端进度将持续加快,看好板块当前配置机会。重点关注海外链配套公司、火箭端关键环节以及国内卫星端新一代技术(高速率激光通信终端、基带处理、柔性太阳翼及手机端芯片)提前布局的核心公司。

芯片股王者归来

经过短暂调整之后,今日早间, 芯片股再度集体高开上攻,蓝箭电子开盘仅约 1 分钟 20% 涨停,泰晶科技、超颖电子等均快速涨停,多伦科技、光华科技、露笑科技等则在临近午间收盘强势封板。

Wind 实时监测数据显示, 截至午间收盘,源杰科技获得逾 9 亿元主力资金净流入,江波龙、神工股份、龙芯中科、蓝箭电子等也均获得超亿元净流入。

隔夜美股芯片股集体大涨,闪迪涨逾 14% ,美光科技、 ARM 、迈威尔科技均涨超 11% ,英特尔涨逾 9% ,西部数据涨逾 8% 。

今日早间,韩国芯片概念股也大幅拉升,截至发稿,三星电子大涨逾 12% , SK 海力士一度涨逾 9% ,带动韩国综合指数飙升逾 8% 。

消息面上, SK 集团董事长崔泰源日前透露, SK 海力士将在 2034 年前将晶圆产能扩大两倍,以满足人工智能发展所依赖的先进存储芯片日益增长的需求。但英伟达 CEO 黄仁勋表示, SK 海力士晶圆产能翻倍的计划还不够。

摩根士丹利指出, DDR4 价格将延续上行趋势, 2026 年第三季度涨幅或达 20% ; 2026 年下半年供需缺口为 19% — 20% , 2027 年至 2028 年供需缺口维持在 18% — 20% 。

中金公司称, AI 行情并未退潮,但市场定价重点已经从单纯的资本开支扩张,转向对订单确定性、盈利兑现、现金流压力和投资回报更加敏感的阶段。云厂商和芯片环节估值仍处于较低分位, 7 月中旬二季度业绩可能成为下一轮行情验证和方向切换的关键节点。