核心观点:

1.因时而异。科技投资正主导世界经济,但也时常受到泡沫与否的争议,尤其每当金融市场流动性趋紧之时。作为外生性的科技创新,固然有着相对独立的运行规律。但这是否意味着其完全不受周期性力量的影响,或者最终也是要向传统基本面回归?

2.科技离不开融资。作为金融的投资标的,科技资产也遵循着企业盈利和宏观利率“双因子”的基本定价范式。在科技革命的初期,相关企业盈利预期的想象空间较大,甚至可以“忽视”宏观利率;一旦盈利预期趋缓,利率则可能会阶段性起主导作用。

3.相较过往的互联网浪潮,本轮AI科技的“革命”属性更强。此外,当前全球主要AI企业还呈现出负债更稳健、资金更充沛、成立时间更长等诸多特征。但国际投资者对其定价却似乎更为“严苛”,这或许与他们中不少人亲历过互联网泡沫的记忆有关。

4.展望未来,随着全球科技企业资本开支不断扩张及其债务融资占比的抬升,其估值对于利率的敏感性势必增强。鉴于中东局势缓和之下联储加息概率回落,短期有利于市场风险偏好的提升。全球范围内科技投资与传统消费增速的K型分化或将加大。

正文:

科技投资正主导世界经济,但也时常受到泡沫与否的争议,尤其每当金融市场流动性趋紧之时。作为外生性的科技创新,固然有着相对独立的运行规律。但这是否意味着其完全不受周期性力量的影响,或者最终也是要向传统基本面回归?

一、科技受制于周期?

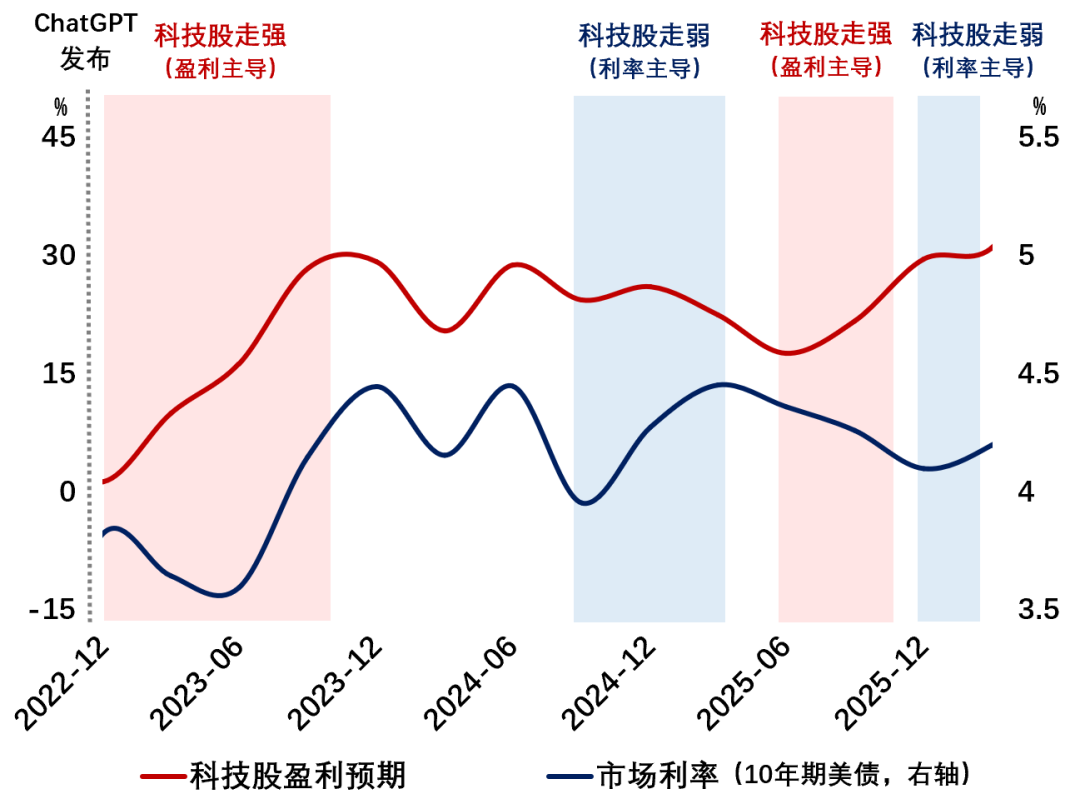

科技离不开融资。作为金融的投资标的,科技资产也遵循着企业盈利和宏观利率“双因子”的基本定价范式。科技革命的初期,相关企业盈利预期的想象空间较大,甚至可以“忽视”宏观利率;一旦盈利预期趋缓,利率则会阶段性起主导作用。

图1. 谁定价科技?

来源:WIND,Bloomberg,笔者测算

注:科技股为纳斯达克100指数。

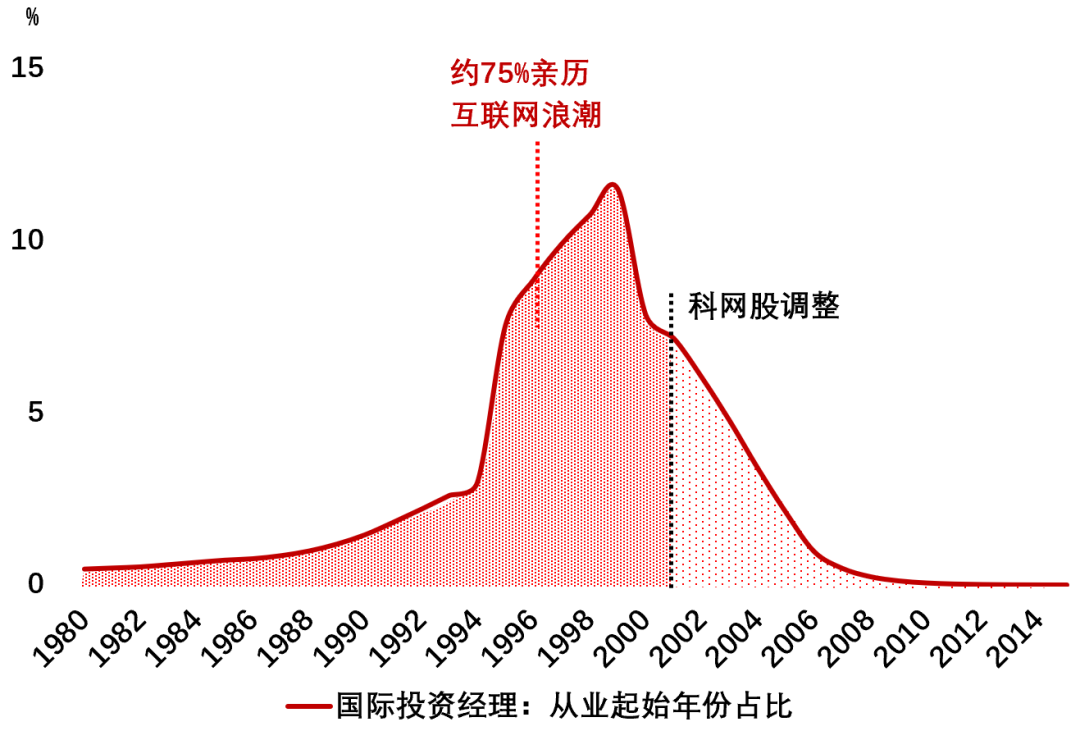

相较过往的互联网浪潮,本轮AI科技的“革命”属性更强。此外,当前全球主要AI企业还呈现出负债更稳健、资金更充沛、成立时间更长等诸多特征。但国际投资者对其定价却似乎更为“严苛”,这或许与他们中不少人亲历过互联网泡沫的记忆有关。

图2. 互联网浪潮的经历者会更理性?

来源:Morningstar,笔者测算

二、科技能穿越周期?

年初以来,随着AI应用陆续落地及其商业化盈利初现,全球主要科技企业的资本开支意愿明显抬升,近期已呈现出更多倚赖债务等外源融资的趋势。

图3. 债务扩张之下,科技对利率更趋敏感

来源:Bloomberg,笔者测算

注:举债需求为资本开支与经营现金流比值。

展望未来,随着全球科技企业资本开支不断扩张及其债务融资占比的抬升,其估值对于利率的敏感性势必增强。鉴于中东局势缓和之下联储加息概率回落,短期有利于市场风险偏好的提升。全球范围内科技投资与传统消费增速的K型分化或将加大。

图4. 联储加息概率回落

来源:WIND,Bloomberg,笔者测算

注:物价为PCE,招聘意愿为美国中小企业乐观指数分项。

风险提示:预期非线性变化。

【作者】

伍戈:博士,长江证券首席经济学家。曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。孙冶方经济科学奖获得者,获浦山政策研究奖、刘诗白经济学奖,远见杯经济预测冠军。

徐谨智、俞涛、高童:长江证券研究员。