要点

外汇储备规模充足、经常账户稳健、产业链竞争力强的经济体可能在缩表中保持相对韧性,而短债压力高、外汇储备覆盖不足、财政赤字较大的经济体则可能成为缩表周期中的风险承受者。

作者 | 张静静 王泺宾 招商证券来源 |《中国外汇》2026年第11期

对于新兴经济体而言,美联储货币政策的每一次转向都牵动着资本流动、汇率稳定与外债偿付等核心层面。新任美联储主席沃什提出了缩表的政策主张,这意味着美元流动性供给将出现收缩。笔者认为,整体来看,沃什的缩表政策将通过多重渠道对新兴经济体产生外溢效应。由于主要新兴经济体在外汇储备充足率、短期外债压力、产业链地位等方面呈现明显分化,外汇储备规模充足、经常账户稳健、产业链竞争力强的经济体可能相对保持韧性,而短债压力高、外汇储备覆盖不足、财政赤字较大的经济体则可能成为缩表周期中的风险承受者。

沃什政策主张:“政策利率适度下行+资产负债表继续收缩+监管约束放松”的组合

伴随着沃什就任美联储主席,美联储货币政策框架可能由“危机后常态化宽松”转向“规则、纪律和资产负债表约束”并重。与传统学术型央行官员不同,沃什的经历兼具危机处置者和危机后反思者两方面:2008年国际金融危机期间,他参与流动性工具和量化宽松(QE)设计,但其后长期批评QE常态化、前瞻性指引过度化以及美联储资产负债表财政化。概括来看,沃什的政策主张主要包括三点:第一,通胀观更接近货币主义和制度主义,他认为通胀并非完全由供给冲击决定,而是央行和财政政策共同作用的结果。路透社在梳理其公开言论时提到,沃什将通胀超调更多归因于政府过度支出和美联储资产负债表过度膨胀,并反复强调“通胀是选择”。第二,资产负债表政策上,他反对QE常态化,支持继续缩表,并曾表示“如果印钞机能够安静下来,政策利率就可以更低”。第三,主张减少前瞻性指引和机械化数据依赖。

沃什关于缩表的观点主要有三方面。第一,有序缩减资产负债表,让私人部门重新成为流动性的主要提供者,可以逐步减少几万亿美元的资产负债表规模。第二,加强与财政部的协作,包括调整财政部一般账户(TGA)、重新分配流动性,同时明确美联储和财政部的主要分工,美联储管利率,财政部管融资。第三,支持放松监管,沃什批评现行监管规则过于严格,明确赞同特朗普的“去监管”政策,目标是释放银行资本和信贷空间,让银行更多承担流动性供给角色,减少对美联储的依赖。叠加沃什对于降息的看法,其政策主张更可能表现为“政策利率适度下行+资产负债表继续收缩+监管约束放松”的组合。利率下行服务于降低经济和财政融资压力,缩表服务于削弱冗余流动性和重建央行纪律,放松监管则为缩表提供技术条件。

从实施前景看,沃什并不一定会立即激进缩表。3月26日美联储发表的工作论文《缩减美联储资产负债表用户指南》提出,在充足准备金框架内,通过降低银行准备金需求和减少非准备金负债,资产负债表仍存在约1.2万亿美元至2.1万亿美元的压缩空间。这一论文为沃什缩表提供了理论上的进一步支持。不过,从实际操作层面看,缩表面临着美联储内部协调、美债承接、缩表节奏和市场波动的平衡等多种现实约束。一方面,美联储总资产虽已从2022年4月约8.97万亿美元降至2026年5月20日的6.71万亿美元,但规模仍显著高于新冠疫情前水平;另一方面,若没有监管放松、贴现窗口去“污名化”、TGA管理优化和回购市场承接能力提升,继续缩表仍可能放大货币市场波动。因此,较为现实的路径是先以监管和流动性工具改革降低准备金需求,再以更平滑的方式推动资产端到期不续作,必要时以降息对冲缩表对实体经济和金融条件的紧缩效应。

沃什缩表政策对新兴经济体的四个影响线索

虽然沃什不一定立即启动缩表,但其多次表明其对于缩表的支持,这一政策方向较为明确。对于新兴经济体而言,有必要关注和研判美联储缩表的影响。沃什有降息的政策取向,理论上对新兴经济体资产和汇率形成利好,但如果美联储进行缩表,美元流动性供给将从数量端收缩,长端美债供给和期限溢价压力可能上升,全球金融条件未必同步宽松。综合来看,沃什缩表政策对新兴经济体的影响需要从以下四个层面的机制联动来理解。

第一条线索是美元流动性供给。美联储缩表意味着资产端减少国债和抵押贷款支持证券(MBS)持有,负债端准备金、隔夜逆回购(ON RRP)或其他流动性负债相应下降。对于美国国内市场而言,监管放松可以部分释放银行资产负债表;但对于新兴经济体而言,外部美元供给收缩更容易体现为跨境银行授信趋谨慎、美元债一级发行窗口收窄、离岸美元资金价格上行。国际清算银行(BIS)全球流动性指标显示,截至2025年底,美元计价外币信贷余额达到14.3万亿美元,2025年同比增长8.5%,说明非美部门对美元信用体系的依赖仍比较高。一旦缩表改变美元资金边际供给,冲击并不限于美国本土。

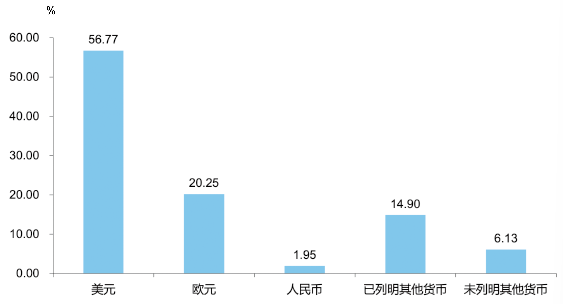

第二条线索是汇率与外汇储备。新兴经济体央行的资产端通常高度依赖外汇储备。国际货币基金组织(IMF)的官方外汇储备货币构成(COFER)数据显示,2025年第四季度全球官方外汇储备总量为13.14万亿美元,其中美元占比仍为56.77%,欧元为20.25%,人民币为1.95%(见图1)。这意味着即便美元占比长期缓慢下降,美元仍是新兴经济体外汇储备管理和外部债务定价的核心锚。美联储缩表之下美元流动性收缩,会通过外汇储备下降、基础货币收缩等传导至新兴经济体金融体系;同时,会从供需、利率预期、避险情绪等维度直接推动美元指数走强,对新兴经济体汇率造成打压,引发资本外流风险。

图1 2025年第四季度已分配外汇储备份额

数据来源:IMF COFER,招商证券

第三条线索是美债利率和风险资产估值。若沃什以降息配合缩表,短端美债收益率可能下行,但长端利率未必同步下行。缩表减少美联储对长久期资产的持有,本质上是把久期风险重新交还给私人部门;若财政赤字和国债供给仍处于高位,长端收益率和期限溢价可能更具粘性。对于新兴经济体而言,美元无风险利率和期限溢价抬升会压低本币债券和股票资产估值,并提高政府、金融机构和企业的外部融资成本。

第四条线索是风险偏好。沃什反对“美联储看跌期权”常态化,意味着市场在波动阶段对美联储兜底的预期可能下降,可能改变全球资金的避险行为模式。对于新兴经济体而言,这会提高全球资金在风险事件中的避险弹性:当美元走强、波动率指数(VIX)上升或美债流动性压力出现时,资金可能更快从新兴经济体资产回流至美元资产。

沃什缩表政策对新兴经济体的差异化影响和应对

沃什缩表政策对新兴经济体的影响并非单向利空。若政策利率下降幅度较大、美元指数回落且全球风险偏好改善,部分新兴经济体股债汇市场仍有修复空间。但从中期看,美联储资产负债表纪律强化意味着美元数量宽松的安全垫变薄,新兴经济体的定价框架将从“美联储何时降息”转向“降息能否覆盖缩表带来的流动性缺口”。在此背景下,不同特征的新兴经济体将受到差异化的影响。外汇储备充足、经常账户稳健、短期外债较低、产业链竞争力较强的经济体可能相对具有韧性;反之,外汇储备不足、短期外债压力高、通胀粘性强等特征的经济体仍将是缩表周期中的薄弱环节。

一是外汇储备不足的经济体流动性被动收缩或将更为明显,政策自主性更低。多数新兴经济体央行资产端以外汇储备为核心,资本外流和汇率干预会导致外汇储备下降,进而压缩国内基础货币。与加息相比,缩表的冲击更偏数量型:加息主要提高资金价格,缩表则直接改变美元信用和资产负债表的边际可得性。因此,外汇储备覆盖率不足、外汇市场深度较低的经济体,可能将面临相对更大的流动性收缩。这类经济体通常需要在稳汇率和稳增长之间进行选择。若央行抛售外汇储备支持本币,基础货币收缩会推升银行间利率并压低信贷扩张;若放任汇率贬值,又可能引发输入型通胀和居民部门资产负债表恶化。因此,对于外债短久期、外汇储备不足且经常账户逆差的经济体而言,缩表周期中其政策自主性相对更低。

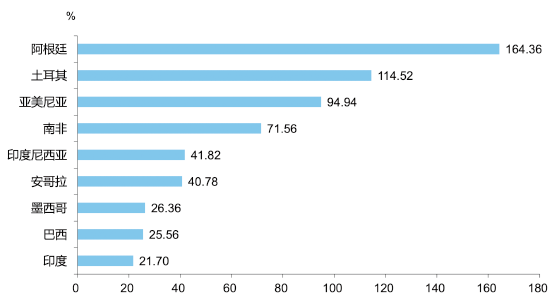

二是高外债型经济体在缩表之下再融资风险显著上升。美元流动性收缩会直接提高新兴经济体外部再融资难度。世界银行的“短期外债/总储备”反映一国在一年内面临的外债滚续压力与官方流动性缓冲之间的关系。从2024年的数据看,阿根廷为164%、土耳其为115%、亚美尼亚为94.94%、南非为71.56%、印尼为41.82%,明显高于巴西的25.56%和印度的21.70%(见图2)。这表明短期外债压力高、外汇储备覆盖不足的经济体更容易被迫加息、压缩进口或寻求多边机构融资。此外,对于这些新兴经济体而言,外债压力还会沿着企业资产负债表继续传导。出口型企业和资源企业具备一定天然对冲,但内需型企业、地产企业和金融机构则更容易受到汇兑损失、评级下调和再融资利差扩大的三重挤压。若本国银行持有较多企业外债或以外币批发融资补充负债,企业风险又会回流至金融体系。

图2 部分新兴经济体短期外债金额占总储备比重

数据来源:World Bank WDI,Trading Economics,招商证券

三是部分资源型经济体的通胀与增长约束并存。对于巴西、南非、智利、印尼、海湾国家以外的部分资源出口经济体而言,美元走强和全球流动性收缩往往会压低大宗商品的金融属性。资源品以美元计价,美元上行通常对应商品价格承压,资源出口收入和财政收入弹性下降;同时本币贬值又推高进口食品、能源、机械设备和外债偿付成本。因此,资源型经济体容易出现“外需收入放缓+输入型通胀上升”的组合。值得注意的是,资源型经济体内部也会有所分化。例如,如果资源价格由供给冲击或地缘风险支撑,例如原油、铜、黄金等品种出现独立上涨,部分经济体可以通过贸易顺差对冲美元流动性收缩。如果财政高度依赖单一资源,缩表周期中商品价格波动将放大主权信用利差。也就是说,缩表周期中资源国并非天然受损,关键在于资源价格周期、财政缓冲和外债币种结构是否匹配。

四是制造型经济体的实际利率和外需压力有可能上升。对于韩国、越南、墨西哥、马来西亚等制造型经济体而言,强美元环境一方面会压低以美元计价的大宗原材料价格,有利于降低输入成本;另一方面也会通过全球需求放缓、美国长端利率偏高和跨境资金回流,削弱出口订单与资本开支。制造业国家的核心风险不是输入型通胀,而是实际利率上升和私人部门投资意愿下降。其中,产业链地位决定冲击差异。处于上游资本品和半导体链条的经济体,对全球科技资本开支和美元融资条件更敏感;处于劳动密集型消费品出口链条的经济体,对欧美终端需求和汇率竞争力更敏感;承接近岸外包的墨西哥、东盟部分经济体,则可能在美元强势中获得出口替代,但也要承受本币融资成本和外资仓位波动压力。

整体而言,预计在未来美联储的缩表周期下,新兴经济体将从“跟随美联储”转向“外汇储备、汇率和资本账户三重管理”。 过去新兴经济体应对美联储加息,主要是通过提前加息和提高实际利率维持利差;但如果沃什的核心工具是缩表,单纯跟随降息或加息都不够。对于新兴经济体而言,外汇储备管理、外债期限管理、本币债市场深度和宏观审慎工具将变得更重要。高外债经济体需要提前拉长久期、提高外汇储备流动性资产占比,并降低企业短期美元负债;制造型经济体需要稳定出口信用和本币融资成本;资源型经济体则需要利用商品价格高位补充财政和外汇储备缓冲。