报告摘要

●疫情时期,公募基金交出20年第一份配置答卷。我们梳理了Q1公募基金配置思路的几个关键词如下。

●降仓防御:

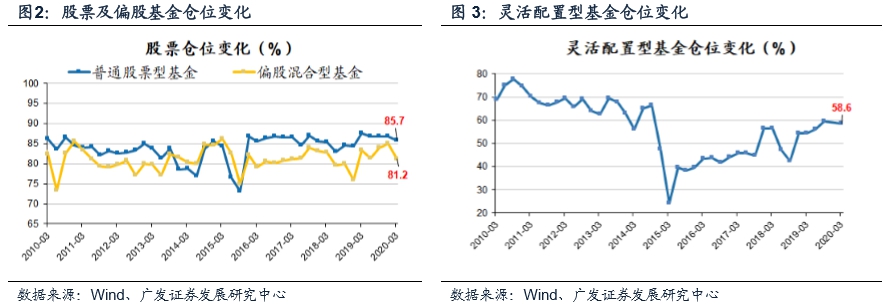

普通股票型仓位下降1.1%至85.7%;偏股混合型基金减仓3.7%至81.2%。

●增配科技:创业板配置回升至17年初水平,创业板头部公司配置创历史新高;TMT四个代表行业全部回到超配状态,电子、计算机、传媒配置位于历史70%分位数以上。

●疫情受益链:医药是加仓幅度最高/绝对配置比例最高的行业,配置分位数接近历史90%分位数。拥抱内需,必选消费成为避风港:小食品、调味品、农产品、超市与连锁。

●疫情受损链:线上消费/服务全线减配(餐饮、旅游、航空、酒店),工业品配置接近历史最低水位(化工、建筑、采掘、钢铁)。

●留意配置思路的转变:

截止Q1,疫情下的配置思路体现在“第一阶段”,即规避冲击,拥抱内需。借鉴03年第二阶段“报复性消费”类比时期的配置经验,随着疫情控制及国内需求的恢复,疫情后时代配置思路将逐渐转向“受损行业的业绩修复”。

核心假设风险:基金一季报仅披露十大重仓股,反应的信息不够全面;灵活配置型基金中股票的配置比例不确定。

引言

主动偏股+灵活配置型基金口径

我们本文着重以公募基金中的“主动偏股+灵活配置型基金”作为主要考察对象。以主动投资(偏股配置)+灵活配置为口径筛选,20年Q1该类公募基金的资产 总值占全部公募基金的12.5%,但是股票市值占全部公募基金的比例高达62.1%, 具有很好的代表性。

下文不做特殊说明,我们所示的“基金”配置统计均为上述口径。

正文

一

关键词梳理:规避冲击,拥抱内需疫情时期,公募基金交出20年第一份配置答卷。我们梳理了Q1公募基金配置 思路的几个关键词如下:

降仓防御

普通股票型仓位下降1.1%至85.7%;偏股混合型基金减仓3.7%至81.2%。

增配科技

创业板配置回升至17年初,创业板头部公司配置创历史新高;TMT行业全 部回到超配状态,电子、计算机、传媒配置位于历史70%分位数以上。

疫情受益链

医药是加仓幅度最高/绝对配置比例最高的行业,配置分位数接近历史 90%。内需必选消费成为避风港:食品、农产品、超市与连锁。

疫情受损链

线上消费/服务全线减配(餐饮、旅游、航空、酒店),工业品配置接近 历史最低水位(化工、建筑、采掘、钢铁)。

留意配置思路的转变

截止Q1,疫情下的配置思路体现在“第一阶段”,即规避冲击,拥抱内 需。借鉴03年“报复性消费”的经验,随着疫情控制及国内需求的恢复, 配置思路将逐渐转向“受损行业的业绩修复”。

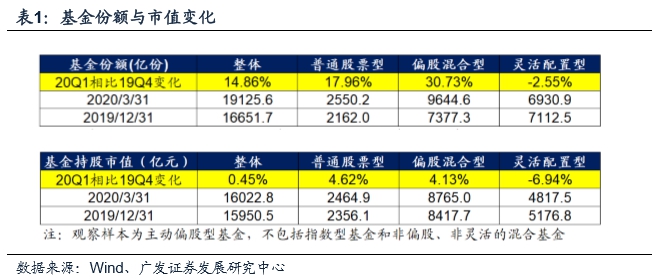

二资产配置:份额跃升,降仓防御20年Q1主动偏股型公募基金普遍减仓。具体来看,普通股票型仓位85.7%, 相较于19年Q4小幅下降1.1%;偏股混合型基金减仓3.7%至81.2%;灵活配置型基 金仓位减仓1.0%至58.6%。

20Q1基金持股市值基本持平——灵活配置型基金持股市值下降6.9%,普通股 票型和偏股混合型基金持股市值分别上升4.6%和4.2%。

Q1各类公募基金获得大量净申购,主动偏股+灵活配置型基金20年Q1持股份 额增加14.8%——偏股混合型基金份额大幅上升30.7%,普通股票型基金份额上升 18%,灵活配置型基金份额小幅减少2.6%。

三板块配置:抓小放大,加配创业板龙头

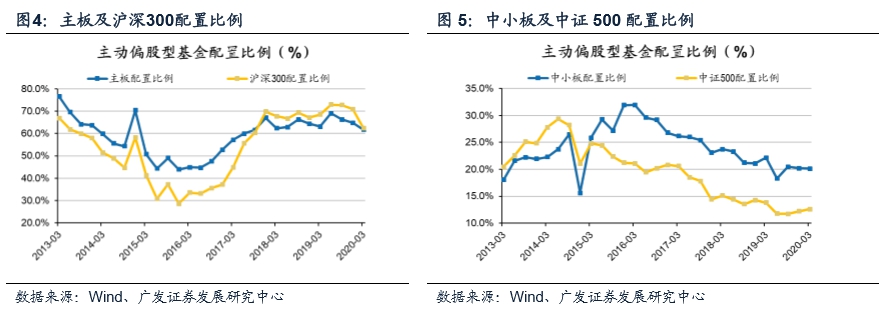

对大市值股票的配置比例继续小幅下降。主板配置比例下降至20Q1的 61.8%,低配6.8%;沪深300配置比例下降至20Q1的62.4%,但仍超配9.7%。

一季度基金对中小板的配置小幅回落,对中证500的配置小幅上升——中小板 配置比例由19Q4的20.2%降至20.1%(超配1.4%),中证500的配置比例由19Q4 的12.2%升至12.6%(低配2.7%)。

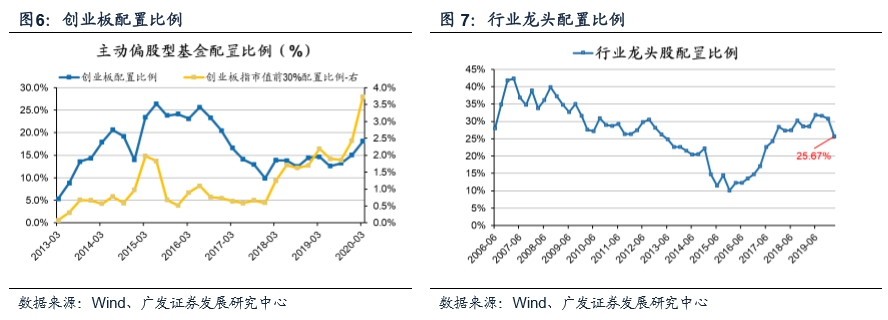

对创业板的配置比例连续3个季度抬升、配置回到17年初水平;主要加仓头部 公司,创业板指市值前30%的公司配置创新高——对创业板的配置比例由19Q4的 15.1%继续上升至18.1%(超配5.4%),超越13年以来配置中性水位;其中主要加仓头部公司,对创业板指市值前30%、50%的公司配置比例均创历史新高,均已超配两倍。

而行业整体的“龙头效应”继续降温。我们构建的所有行业龙头股指数(选取申万二级行业中市值和收入综合排序第一的公司),20Q1龙头股配置比例从19年 Q4的31%下降至26%。

四行业配置: 科技多点开花,消费偏爱内需 4.1 行业配置概述:加仓科技与必需消费

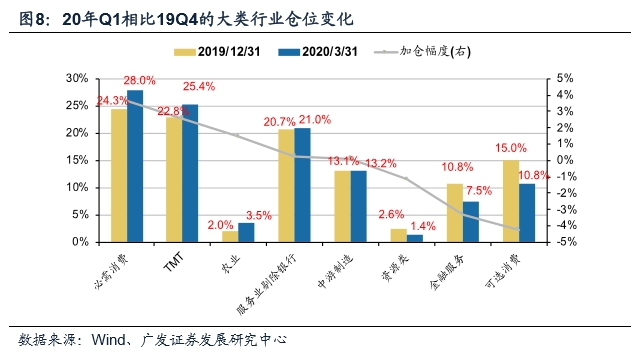

与19年四季度相比,20年一季度主动偏股型基金主要加仓必需消费和 TMT,而对资源类、金融服务、可选消费的配置比例下降。

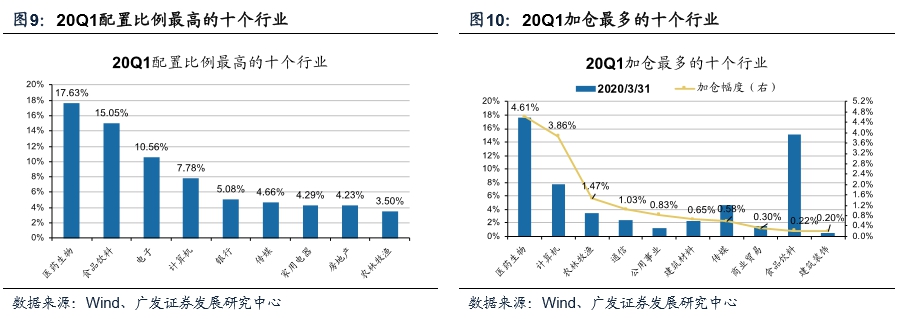

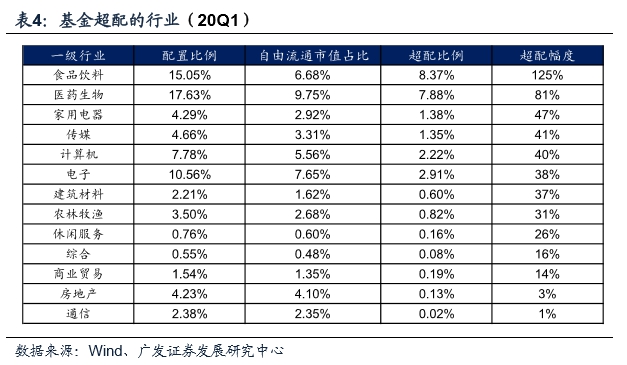

20Q1配置比例最高行业的是医药生物、食品饮料、电子和计算机等,20Q1加 仓最多的行业是医药生物、计算机、农林牧渔和通信等,减仓最多的行业是电子、 非银金融、家用电器和房地产等行业。

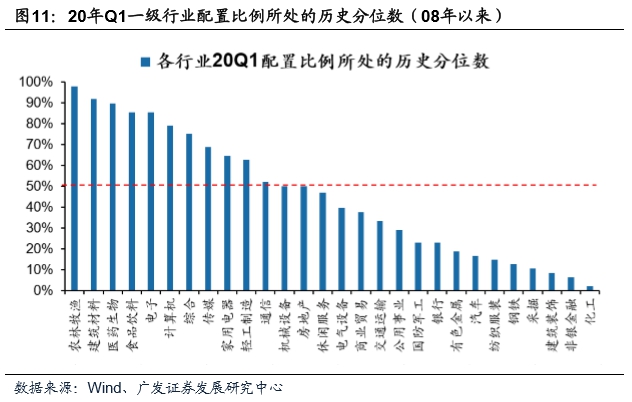

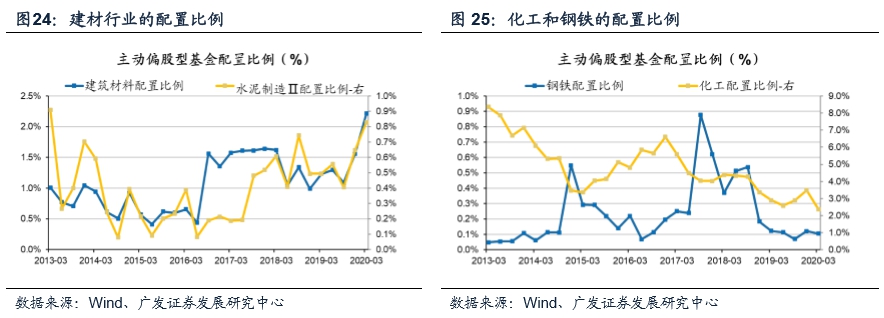

目前一级行业配置比例处于历史8/10以上高水位的行业主要是:农林牧渔、建 筑材料、医药生物、食品饮料等。接近历史低水位的是化工、非银、建筑等。

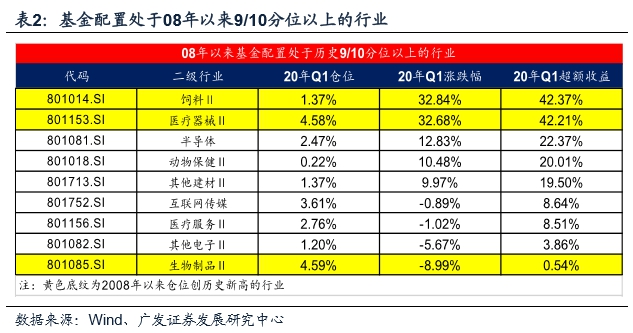

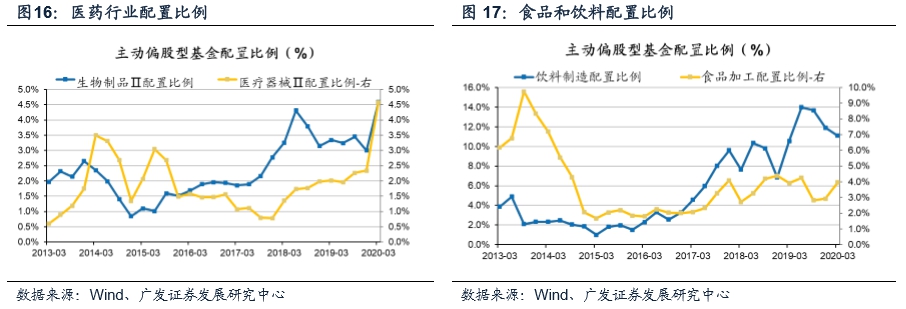

目前二级行业仓位处于08年以来9/10分位数以上的行业——饲料、医疗器械、 生物制品、半导体、其他建材、互联网传媒和医疗服务等。其中20Q1仓位创2008 年以来新高的板块有:饲料、医疗器械和生物制品。

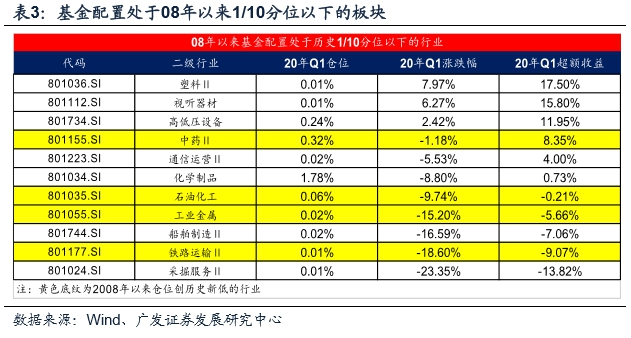

二级行业仓位处于08年以来1/10分位数以下的行业——塑料、装修装饰、视听 器材、高低压设备、中药和通信运营等,其中20Q1仓位创2008年以来新低的板块 有:中药、石油化工、工业金属和铁路运输。

四季度基金超配最多的仍是消费行业,TMT细分行业全部回到超配——20Q1基金超配幅度最大的行业:食品饮料、医药生物、家用电器、传媒,对食品饮料超配了1倍以上。电子、传媒、计算机、通信全部超配,农林牧渔、商业贸易也回到了超配状态。

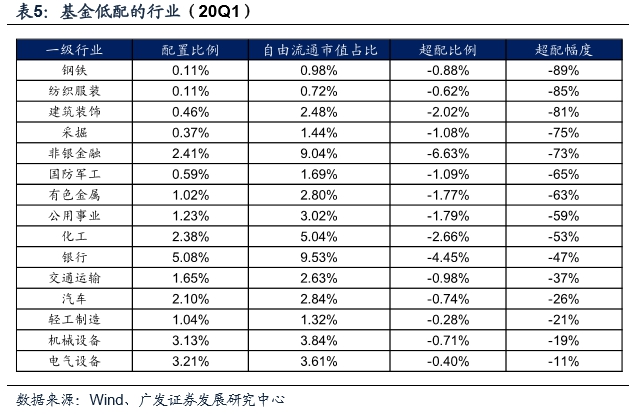

四季度基金低配最多的主要集中在周期与金融——20Q1基金低配幅度最大的行业:钢铁、纺织服装、建筑装饰、采掘等,主要集中在周期。

4.2 科技:加仓显著,从“独宠电子”到“多点开花”

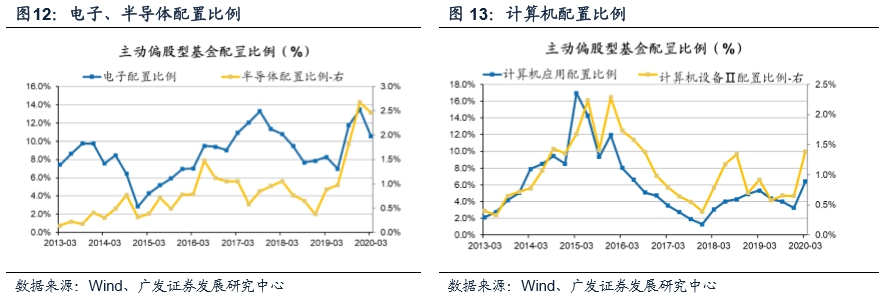

科技股配置从19年Q4的“独宠”电子,到20Q1的全面开花。

电子行业配置自历史高点回落,Q1配置下降2.9%至10.6%(依然超配3%)。子行业主要减仓电子制造、半导体,而光学光电子连续三个季度配置上升。半导体 配置下降0.2%至2.5%(超配0.9%),配置自历史最高点回落;电子制造配置下降 2.2%至4.1%(超配1.7%);光学光电子自低点连续3个季度配置上升;元件自历史高点的配置连续2个季度下降。

计算机配置显著抬升(所有一级行业中加仓幅度仅次于医药),配置比例回到 16年中以来新高。Q1配置上升3.7%至7.8%,回到超配状态(超配2.2%)。设备与软件行业配置均有明显上升。

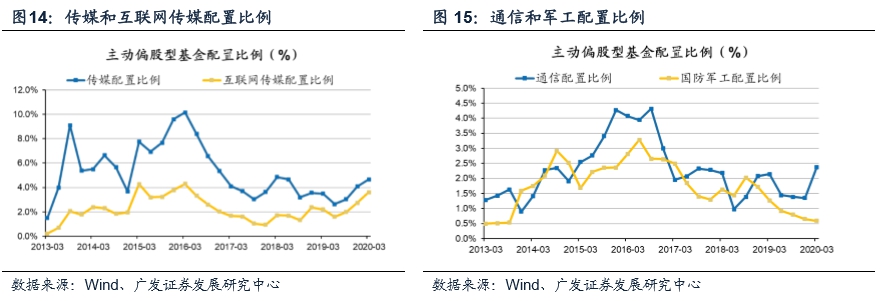

传媒配置自历史低点连续三个季度加仓,相比Q4的4%上升至Q1的4.7%(超配1.4%),主要加仓互联网传媒。互联网传媒配置相比Q4的2.7%上升至Q1的 3.6%(超配1.9%)。

通信配置显著抬升至18年以来高点。通信配置上升1%至2.4%,重新回到标 配,主要加仓通信设备。

国防军工相比Q4继续下降至Q1的0.6%(低配1.0%)。连续6个季度减仓,配置回到13年以来低点。

一季度科技股“先扬后抑”,随着恐慌指标VIX指数疫情危机以来首次跌破 40%,A股“风险溢价顶”逐步确认,科技股将迎来新一轮配置时机。VIX指数从3月高点的82.7%首次回落到了40%以下,A股“风险溢价顶”逐步确认,同时结合科技股调整后的估值水平以及近期公布的业绩预告,科技的相对估值吸引力开始显 现——基于19Q3的TTM估值显示,当前科技和消费的相对估值不相上下(在2010 年以来的历史均值附近);但基于年报和一季报业绩预估的TTM估值显示,当前消 费/科技的相对估值已经突破2010年以来的均值+1倍标准差,“风险溢价顶”后科技股的估值吸引力增强。

4.3 消费:疫情冲击“可选”,医药及“内需必选”成为避风港湾

疫情冲击可选消费,配置比例显著下降;而“内需内供”主导的必选消费配置显著上升。

医药是Q1加仓幅度最高的行业,从19Q4的13%大幅加仓4.6%至Q1的17.6%(超配7.9%),配置回到15年以来新高,子行业分化。化药、医药商业、器械、生物制品均有不同程度的增配,而医疗服务和中药的配置下降。其中生物制品、医疗器械的配置大幅刷新13年以来新高。

食品饮料配置较去年Q4基本持平,稳定在15%(超配8.4%)。配置更偏向疫情下内需内供受益的食品加工,而饮料制造(白酒)的配置仍在下降。食品加工配置上升1%至4%,小食品、调味品、肉制品等子行业都有显著的配置上升,体现出疫情时期内需受益逻辑;而饮料制造(主要是白酒)的配置下降,Q1配置回落1%至11%(依然超配6.5%),已经连续三个季度回落。

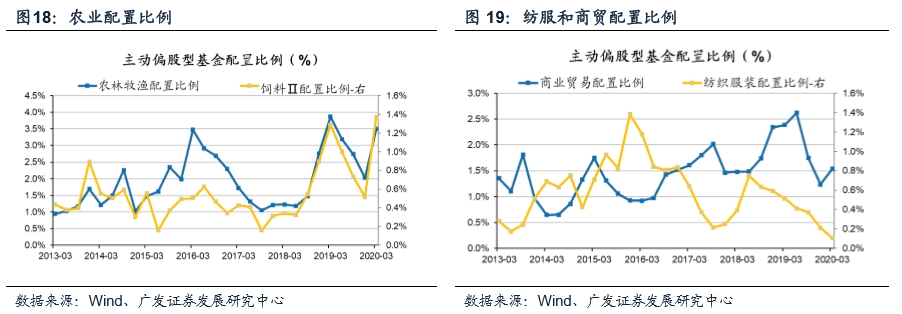

与一季度社零分项中粮油食品等行业的需求稳健相呼应,农林牧渔板块Q1的配置也有明显上升,配置大幅上升1.5%至3.5%(超配0.8%)。围绕粮食、饲料、农产品、动物保健、畜禽养殖等多个子行业增配。

商业贸易配置上升0.3%至1.5%,增配超市、专业零售。

纺织服装配置仍在连续下降——对子行业纺织制造和服装家纺的配置均回落。

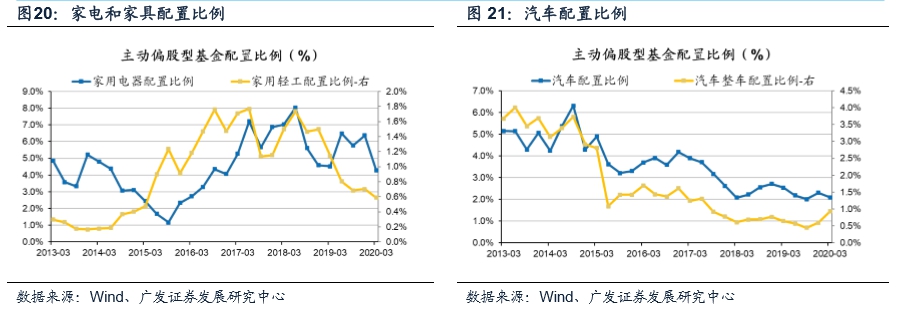

受疫情带来的线下消费抑制影响,可选消费的配置降温,家电、汽车、家具、景点与酒店等行业配置下降。

内需与外需均受影响,家电与家具配置比例下升。家电(主要是白电)相比Q3下降2%至4.2%(超配1.3%),家用轻工配置下降至0.6%。

汽车配置下降,不过对整车和汽车服务的配置连续增加。

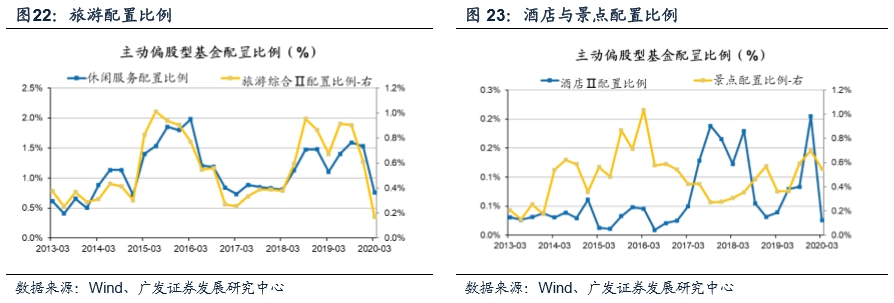

休闲服务显著受到疫情影响而减配,Q1配置腰斩——旅游配置降至13年以来历史最低点,酒店、景点也有不同程度的减配。

整体而言,Q1公募基金对消费股的配置思路为:规避受冲击的可选消费,寻求内需内供受益的必选消费。进入Q2,随着疫情控制及国内需求的恢复,对于消费品的配置思路将逐渐转向“受损行业的业绩修复”。

4.4 周期:新老基建链条的中游制造行业配置上升

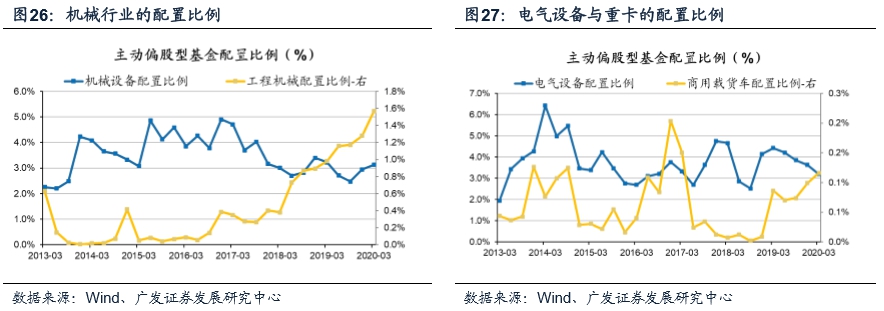

一季度国内工业生产的停滞使传统周期性行业的配置比例普遍下降,结构性获得加仓的行业集中水泥、工程机械、重卡。

上游资源——有色大多数子行业配置下降(黄金/稀有金属/工业金属);煤炭开采配置小幅上升。

中游材料——建筑材料配置刷新13年以来新高,其中对水泥配置比例0.8%加回至13年中以来高点;钢铁配置小幅下降;化工受油价波动影响配置均有下降。

中游制造及设备加仓工程机械与重卡——机械设备配置连续2个季度上升,其中工程机械Q1配置比例1.6%刷新12年以来新高。电气设备配置下降。重卡配置比例连续三个季度上升,回到13年以来中位数水平。

建筑装饰配置小幅上升0.2%至0.5%,主要加仓基础建设。

4.5 大金融+服务+公用事业:大金融普遍减配,电力、物流配置上升

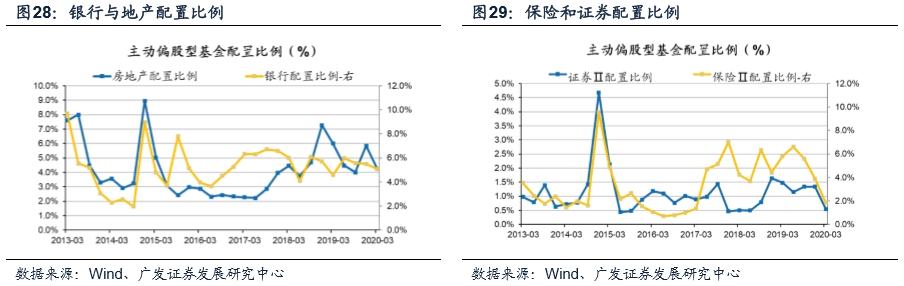

大金融Q1配置普遍下降——银行配置下降0.6%至5.1%(低配4.4%);非银配置明显下降2.8%至Q1的2.4%,主要是对保险的配置比例继续下降2%至1.8%(低配1.8%),券商也减配0.8%至0.6%。地产配置下降1.6%至Q1的4.2%,基本回到标配。

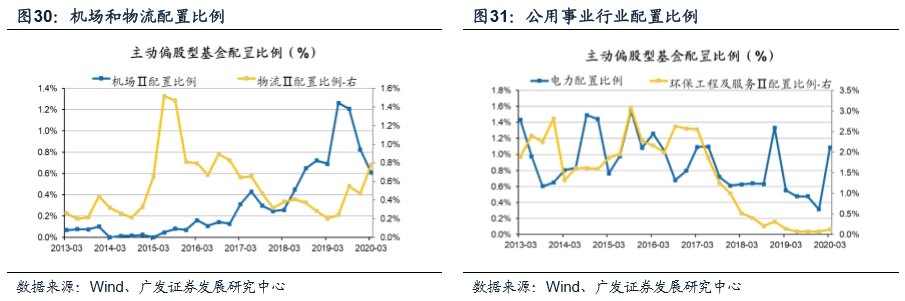

交通运输配置分化,航空/机场配置下降,物流配置上升。公用事业中主要增配电力,而环保依然接近零配。

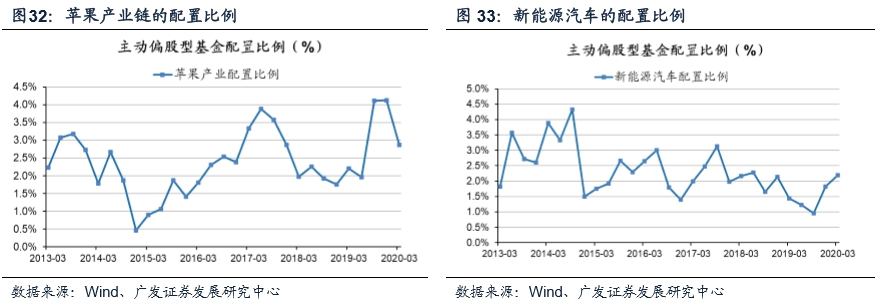

4.6 主题:苹果产业链配置下降,新能源汽车自历史低点连续上升

20Q1基金对各主题板块配置分化,苹果产业链/光伏产业链配置下降,新能源汽车自历史低点连续2个季度回升。

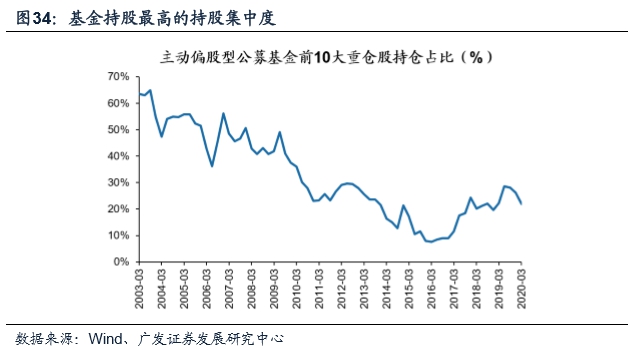

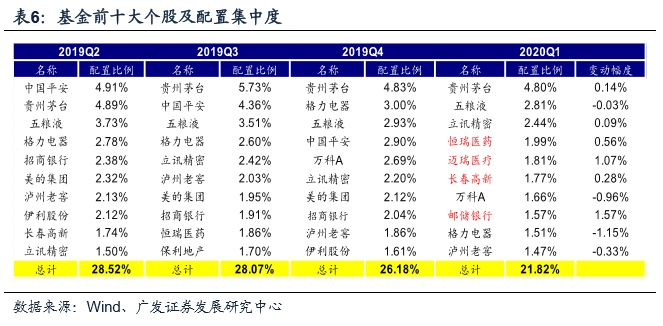

五个股配置:持股集中度小幅下降

20Q1基金前十大重仓股持股比例21.8%,较19Q4的持股集中度小幅下降。当前基金持仓最重的个股风格由消费主导,这个季度新增的集中在医药股。恒瑞医药、迈瑞医疗、长春高斯和邮储银行新进入前十大,而中国平安、美的集团、招商银行和伊利股份退出前十大。

主动偏股型公募基金20年Q1加仓最多的个股是邮储银行、迈瑞医疗、中兴通讯、金山办公、中国广核等,20年Q1减仓最多的个股是中国平安、格力电器、万科A、招商银行、美的集团等。

风险提示

基金一季报仅披露十大重仓股,反应的信息不够全面;灵活配置型基金中股票的配置比例不确定。

本报告信息

对外发布日期:2020年4月22日

分析师:

戴 康:SAC 执证号:S0260517120004,

SFC CE No. BOA313

郑 恺:SAC 执证号:S026051509004

法律声明 请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!