金融市场观察(2021/10/18-10/24)

01大类资产观点

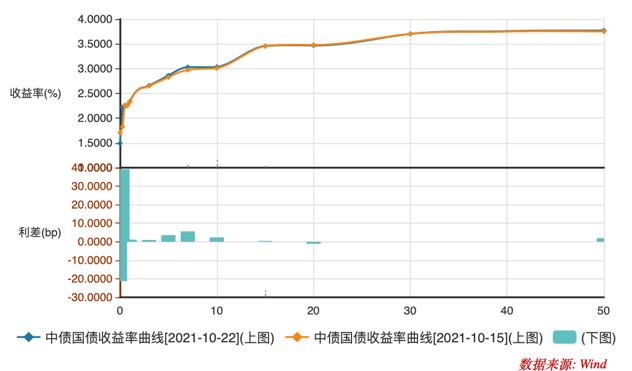

10年期国债收益率上行破3%。1年期国债收益率较上周上行0.55BP至2.35%,10年期国债收益率上行0.77BP至2.99%,10月19日达到3.05%,均已接近7月降准前水平,期限利差基本保持不变。上周五央行新闻发布会进一步弱化宽松预期,本周加之税期和月末将近,市场流动性预期较差,债市情绪走弱。随着央行开展MLF操作净投放货币2600亿元,收益率有所回升。展望后市,利率债市场情绪偏空,利率短期回调已接近降准前水平,我们倾向于判断回调接近尾声,积极看待跌出来的机会。

信用债市场总体波幅不大。三年期品种收益率小幅上行,一年期、五年期小幅下行。信用利差方面,一、三、五年期信用利差均明显收窄。主要是因为信用债收益率小幅波动,而同期限国开债收益率均有所上行。信用风险方面,无新增债券违约主体,市场总体表现平稳。10月19日,“20恒大05”完成付息,释放出一定的积极信号。

国内经济、A股市场仍处于逆风阶段。表现为信用偏紧、上游供应瓶颈、地产调控,PMI跌至荣枯线以下。虽然政策已开始针对性回应,加速地方债发行、扩大煤炭供应、稳定房市预期,预计将对经济发挥托底作用,但仍需等待上游通胀缓和、经济着陆的信号,短期市场缺乏显著向上空间。风格上,考虑到总量经济疲软,低利率环境,看多成长。行业上,三大主导产业景气度维持高水平,是值得坚持的主线,另外重点关注工业自动化、高端设备、运动服饰、免税等景气赛道。

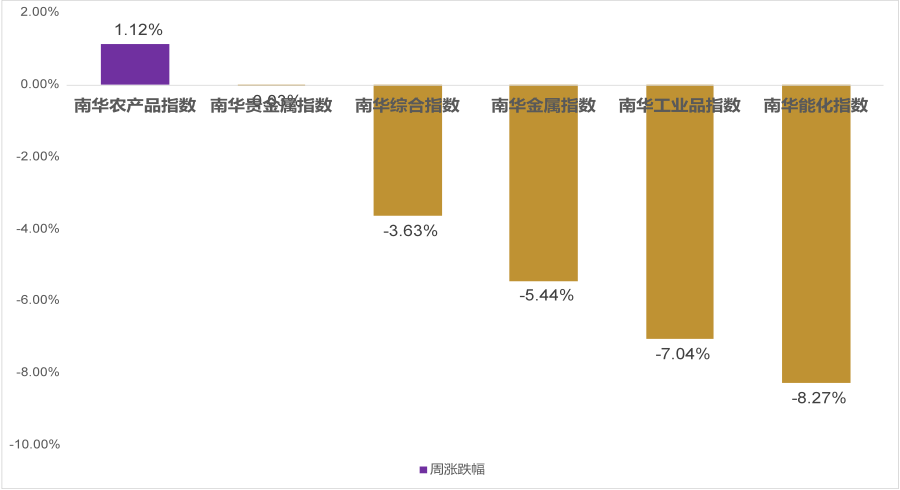

国际油价突破85美元,国内煤炭期货价格暴跌。布油与WTI期货自2018年来首次突破85美元。国内发改委深夜连发三文遏制煤炭价格飙涨,打击煤炭期货市场投机现象,动力煤、焦煤焦炭期货持续跌停。煤炭现货由于供应仍旧偏紧,鄂尔多斯Q5500动力煤坑口价格仍接近1600元/吨。

美元指数走弱,人民币升破6.4关口。近期市场对美联储货币政策正常化已充分定价,美元指数短期内回调,本周跌破94。人民币自9月下旬以来总体升值势头明显,近期走弱的美元、强劲的出口,推动10月19日人民币兑美元继6月以来升破6.4,CFETS人民币汇率指数逼近100。

02市场及数据简评

三季度实际GDP增长不及预期。三季度GDP同比增长4.9%,两年平均增长4.9%,单季度增速是21世纪以来剔除2020年数据后的历史新低。从环比来看,三季度实际GDP环比增速仅0.2%,剔除2020年一季度数据,环比增速也处于近年来最低水平。分产业看,第二产业、第三产业同比增速较上季度均明显回落,制造业和服务业均处于疲软态势。整体来看,三季度经济仍在探底过程中,供需两侧均表现较弱,在能耗双控+严控地产的大框架下,经济基本面的下行大概率会延续。

9月份规模以上工业企业增加值增速下降明显。9月份,规模以上工业企业增加值同比实际增长3.1%,增速连续6个月下滑。分门类看,行业间有所分化,高耗能企业生产活动明显放缓。在保供稳价政策推动下,采矿业和电力、热力等生产和供应业供给逆势而上,增加值同比增长明显。在煤炭等大宗商品供给不足、拉闸限电等因素影响下,工业生产快速下降,但高技术产业保持了良好的生产节奏,增加值同比增长较快。从当前情况来看,考虑到冬季供暖需求渐起,在产能尚不能明显扩张的条件下,煤炭短缺等因素还将持续一段时间,电力供应在四季度可能仍较为紧张,供给完全恢复需要一定时间。

固定资产投资整体乏力。1-9月全国固定资产投资39.8万亿元,同比增速较上月回落,两年平均值也低于疫情前水平。其中,房地产投资继续降速。受房地产调控政策以及部分房地产企业债务风险影响,金融机构风险偏好下降,地产公司投资减少,并加快竣工回笼资金,房地产投资当月首次负增长。基建投资持续负增长。今年地方政府专项债发行速度偏慢,截至9月末专项债的发行进度远低于去年同期水平,9月份基建投资同比下降4.6%,是固定资产投资增速下降的重要原因。后期专项债可能加速发行,财政部已明确2021年新增额度尽量在11月底前发行完毕。制造业投资有所改善,高技术产业投资增长明显。9月份制造业投资同比增速较上月回升,1-9月份两年平均增速较2019年也有所提高,整体处于企稳回升通道中。其中,制造业企业,特别是“专精特新”企业一直是政策支持的重点,投资增速较快。

消费需求依然疲软。9月社零同比增速较上月有所回升,但仍弱于2018、2019年的水平,消费整体仍处于相对疲弱态势,但与8月相比,有一定程度改善。当前居民杠杆率持续上升,收入增速放缓等因素制约了居民资产负债表的修复,今年以来消费修复不及预期,整体消费的修复在短期内仍要依赖政府消费的发力。从消费品维度来看,可选消费有所改善,服务类消费虽有改善,但与疫情前相比差距仍然较大,是目前消费恢复不畅的重要原因。

美国通胀担忧明显加剧,2022年加息概率上升。美国9月零售销售数据好于预期,加之美联储部分官员的鹰派表态,10年期盈亏平衡通胀率达2.614%,创2012年9月以来新高,10年期美债收益率再次站上1.7%,接近年内高点,市场加息预期升温,芝加哥商品交易所显示投资者认为美联储在2022年9月前加息25BPs的概率为41%。此外,核心CPI分项中工资和租金持续上涨,未来“工资-通胀预期”螺旋上涨的风险逐渐提高,加息的节奏可能进一步加快。

03市场跟踪

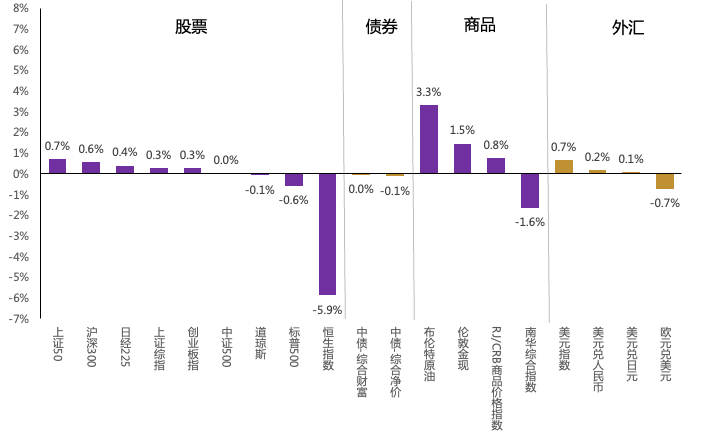

类资产表现:

商品>大盘价值>中盘成长>债券>海外>港股

|

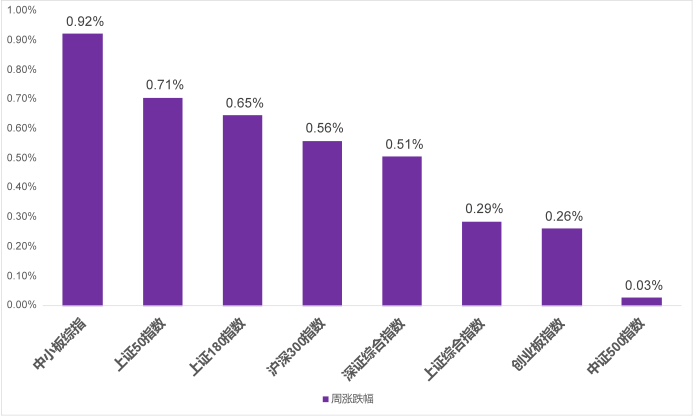

股票市场:指数表现

|

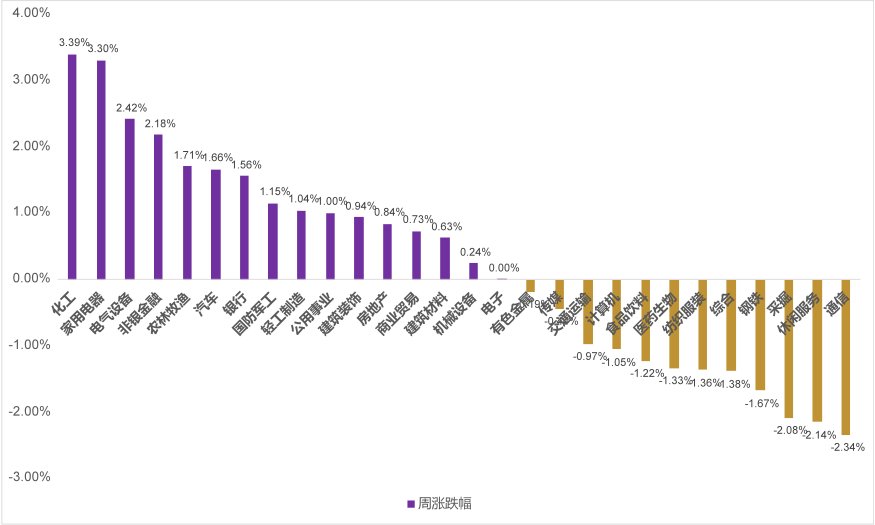

股票市场: 行业表现(申万一级)

|

|

债券市场:国债期限结构

|

商品市场:南华商品指数

|

|

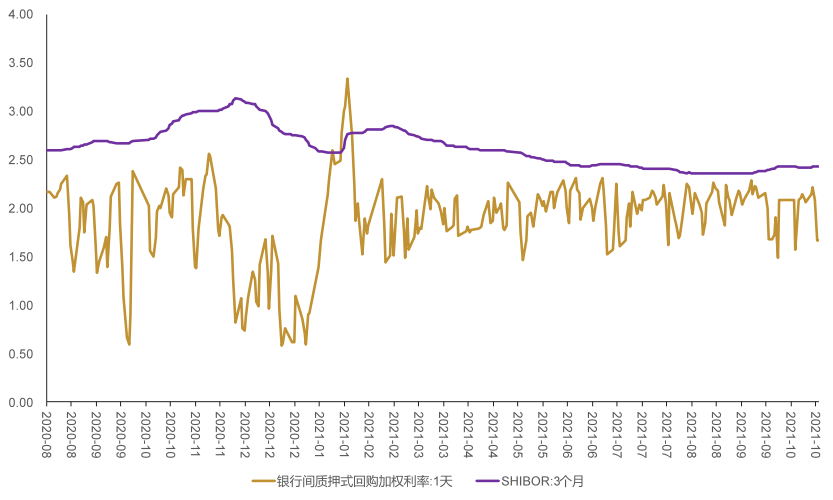

资金价格

|

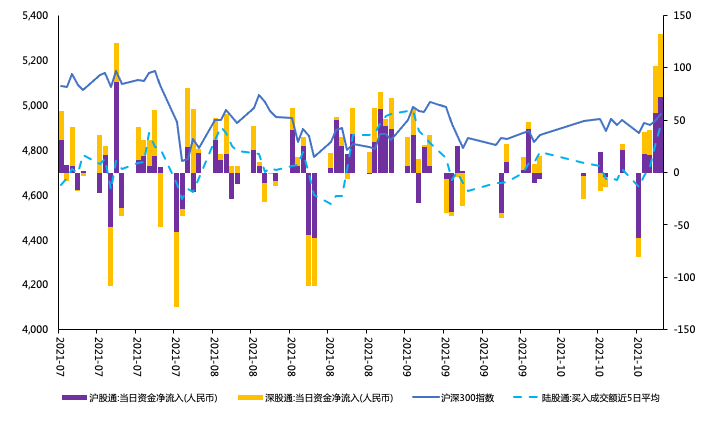

资金流向

|

|

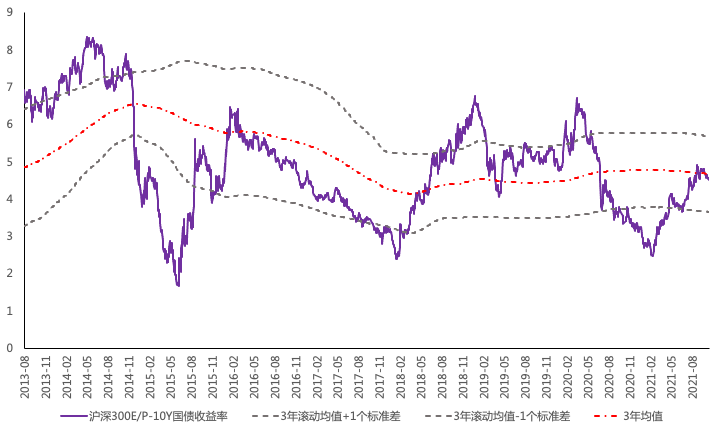

沪深300股权风险溢价

|

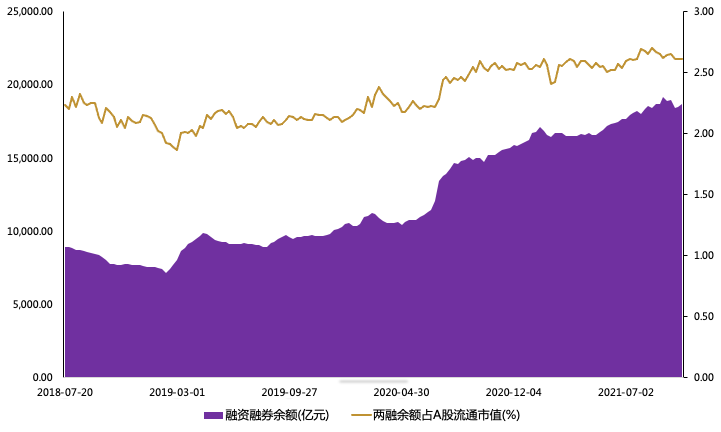

两融规模统计

|

|

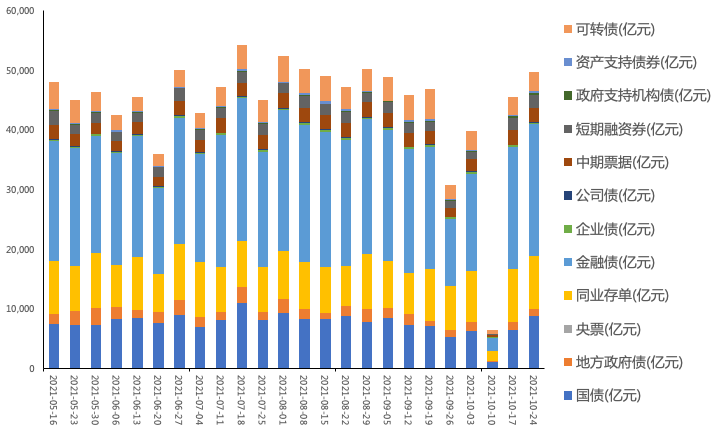

债券成交统计(周度)

|

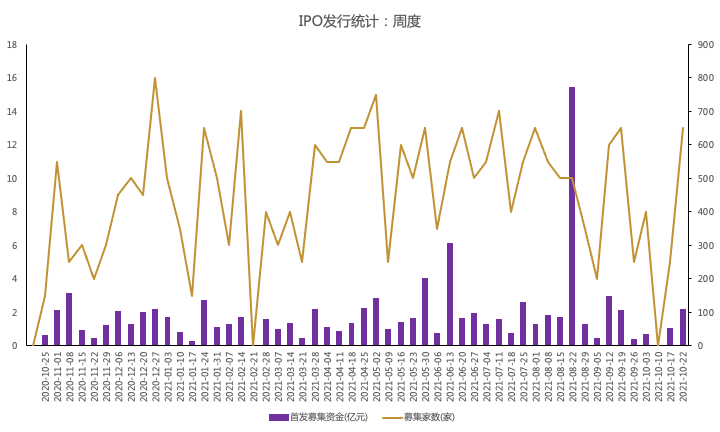

IPO发行统计(周度)

|

数据来源:wind,光大理财

数据截止2021年10月22日

粤公网安备 44010402000579号

粤公网安备 44010402000579号