为何近期新股破发?

作者:李影、荀玉根

10月22日科创板新股中自科技开盘价为70元/股,低开1.27%,开盘即跌破70.9元/股的发行价,盘中最低下探至58.88元/股跌约17%。截至当日收盘,中自科技报66.03元/股,当日股价跌幅为6.87%。10月25日,创业板新股可孚医疗与科创板新股凯尔达上市,开盘集合竞价双双低开破发。截止当日收盘,2只新股股价均有所回升,可孚医疗收跌4.43%,凯尔达则拉升翻红收涨10.76%。近期A股新股出现破发迹象,这是否就意味着新股IPO破发风险很大呢?其背后的原因是什么呢?

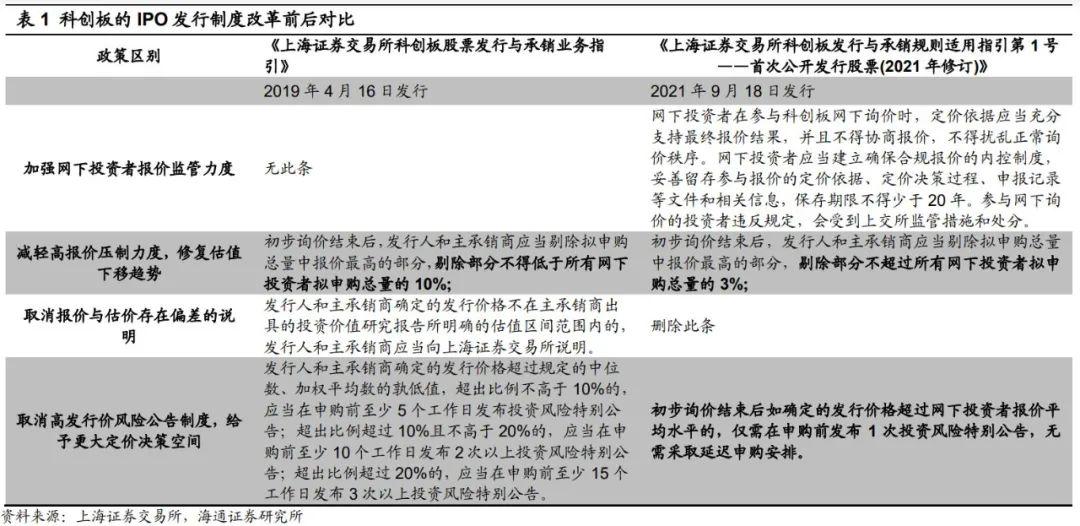

近年来A股先后实行了科创板和创业板注册制改革,从而出现了新股IPO大爆发的情形。截止2021/10/26,今年以来A股IPO家数达到402家,融资规模达到4115亿元,两者均处于历史高位,而2020年为396家、4700亿元,2019年为203家、2532亿元。自19年施行注册制改革以来,A股IPO发行破发的情形并不多见,2021年、2020年、2019年破发公司家数分别为3家、0家、3家,占全部IPO发行公司家数的0.7%、0%、1.5%。虽然近期A股破发公司(新股IPO上市首日最低价低于发行价)家数增多,但是相对于整个A股IPO发行规模而言,破发公司比例并不高。

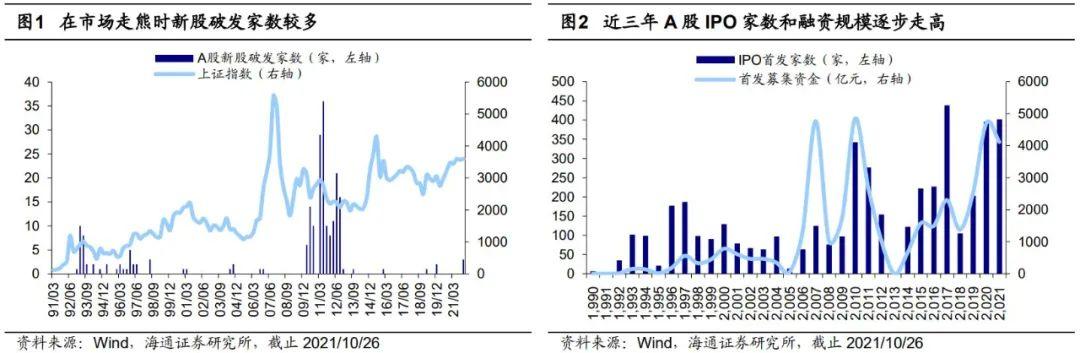

回顾历史,新股大面积破发基本都出现在熊市期间。我们以破发公司比例超过10%且破发公司家数不少于10家的年份定义为高破发年份,统计历史数据这些年份包括1993年、1995年、2011年、2012年,具体而言:1993年破发公司家数为20家,破发比例为20%, 2011年为83家、30%,2012年为49家、32%。这些高破发年份基本处在熊市期间,具体而言,1993年上证指数最大跌幅达到50.3%,2011年为30.4%,2012年为21.3%。今年以来A股破发公司家数为3家,破发比例为0.7%,相对历史而言,这次破发公司家数和破发比例都不算高。而且,当前市场环境并不是熊市,即新股破发的诱因并非市场情绪悲观导致的杀估值,而是近期IPO发行制度改革导致新股发行价格适当提高。

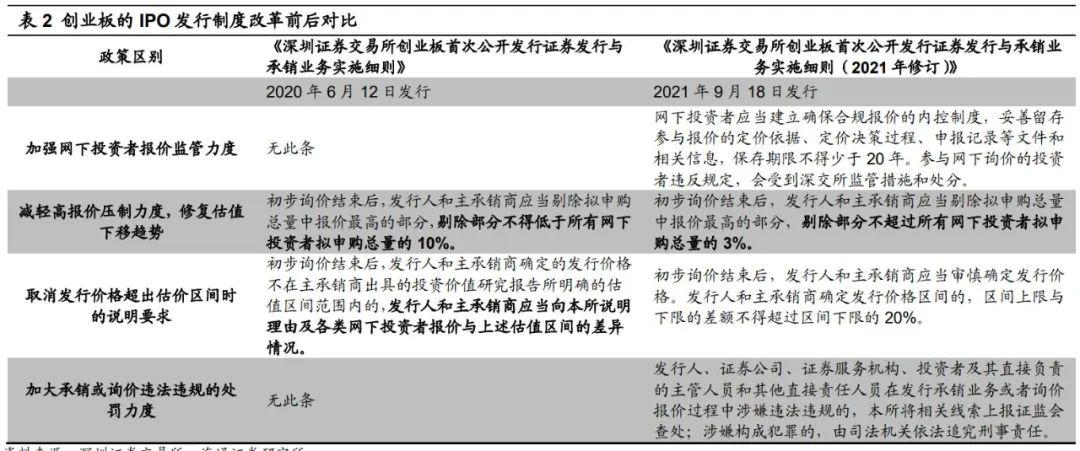

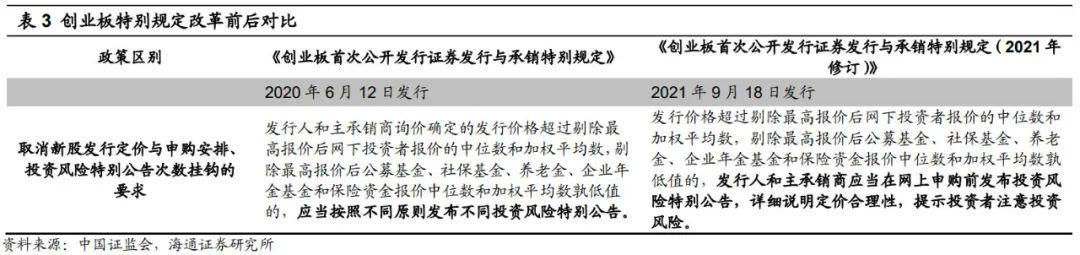

2021年9月18日,上交所和深交所分别发布了《上海证券交易所科创板发行与承销规则适用指引第1号——首次公开发行股票(2021年修订)》、《深圳证券交易所创业板首次公开发行证券发行与承销业务实施细则(2021年修订)》,有关IPO发行机制改革主要包括三方面:

一是强化报价行为监管,除强调自律监管措施外,还明确网下投资者参与询价时规范要求、违规情形和监管措施,涉嫌违反法律法规或证监会规定的,上报证监会查处或由司法机关依法追究刑事责任,此外网下投资者需妥善留存参与报价的定价依据、定价决策过程、申报记录等文件和相关信息,保存期限不得少于20年;

二是完善高价剔除机制,将剔除部分“不得低于所有网下投资者拟申购总量的10%”调整为“不超过所有网下投资者拟申购总量的3%”,将减小高价被剔除的风险,促进网下投资者独立研究、自主报价,并有望缓解估值下移的风险。

三是取消突破“四孰低”定价与“延期”挂钩的安排,明确初步询价结束后如确定的发行价格超过网下投资者报价平均水平的,仅需在申购前发布1次投资风险特别公告,无需采取延迟申购安排。这将有效拓宽发行人与投行的定价决策空间,尤其是在报价分散时给予投行更多自主定价权。

这些制度变革都将促使IPO发行价格更加合理,从而无差别打新策略不能保证百分之百盈利,投资者需运用自己的自主研究来甄别新股投资机会,这也更符合注册发行制度的改革初衷。

风险提示:新股发行速度加快导致市场流动性承压,市场步入熊市导致新股破发风险加大。

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号