21世纪经济报道特约撰稿王应贵 加拿大报道 疫情加剧了全球半导体行业的供需关系失衡,负面影响到全球许多行业。美国企业第三季度业绩披露于两周前拉开序幕,首先登场的银行股表现惊艳,获得金融市场的一致认可,但高科技和制造业公司却传来坏消息。

10月29日,受芯片短缺和生产线中断造成的影响,苹果宣布第四财季营收834亿美元,低于市场预期850亿美元,并且iPhone销售额为389亿美元,低于预期的415亿美元。10月21日,芯片巨头英特尔公布的最新季度业绩,收入为181亿美元,创历史最好季度业绩,但同样由于芯片配件短缺,营收低于市场预期的182亿美元。

由于芯片的广泛使用,短缺问题殃及其他行业。2019年,全球芯片销售额为4123亿美元,即使在疫情期间,2020年的销售额仍增长至4403.9亿美元。据《半导体协会(SIA)2021市场资料》,2019年电信、计算机、工业、消费电子、汽车和政府部门的市场份额分别为33%、28.5%、11.9%、13.3%、12.2%和1.3%。以汽车行业为例,因芯片供应危机导致工厂未完成的车辆积压,欧洲最大的汽车制造商大众和Stellantis10月28日宣布减产35%和30%。基于同样原因,福特和通用汽车的本季度净收入分别下跌了23%和40%。芯片供应危机对家电、医疗设备和电脑行业的影响也将会逐渐显露出来。美国第三季度经济实际增长仅2%,芯片短缺仍将抑制美国经济复苏。包括亚洲、拉美、东欧和非洲的新兴市场国家对芯片的消费需求增大,芯片供应链危机将拖累全球经济复苏。

“缺芯”到底有多严重?英特尔首席执行官帕特·葛尔辛格表示:“如果不是行业供应链受限制,相信我,我们供货能力会远超过当前水平”,他认为这一现象会持续到2023年。同样,全球第三大芯片代工企业——格罗方德半导体(GlobalFoundries)CEO近日表示,2023年底的产能已预售一空。他还预计,未来5-10年大部分时间,该行业都可能面临着供应偏紧的局面。

芯片用户市场的强劲需求促使巨头下定决心加大资本投资。为满足市场需求,英特尔计划投资950亿美元在欧洲建厂,台积电准备在日本建厂,三星电子斥巨资扩大生产能力,美光打算增加1500亿美元的资本支出。芯片生产设施建造成本不菲,且需要投资数年后才能运作,芯片生产周期和国际化特点决定了远水难解近渴,供需矛盾不可能在较短时间内解决。

芯片生产周期长,东南亚疫情使其无力接单

芯片从生产到交付过程复杂,等待时间较长。按2020年的销售额计算,分离器件、光电器件、传感器和集成电路的市场份额为5.41%、9.17%、3.4%和82.02%,集成电路中存储器、逻辑芯片、微处理器和模拟芯片各占26.68%、26.89%、15.82%和12.64%。半导体芯片设计师先利用EPA软件工具、相关知识产权许可和设计授权设计出四大类芯片产品:集成电路(存储器、逻辑芯片、微处理器、模拟芯片);分立器件(含功率半导体,MOSFET、IGBT、二极管、晶闸管);传感器(MEMS、图像传感器)和光电器件。圆晶厂用硅材料、光掩膜和加工设备生产芯片,封装企业把芯片与印制电路焊接起来,而测试企业检验芯片是否符合设计目标。正如埃森哲咨询公司所言,芯片组件在安装到电视机、移动电话、汽车、计算机或任何一个产品上之前需要运输4万公里以上。正常情况下,从圆晶到测试过程需要12周至18周时间。疫情前,从订货到发货的等候时间已开始延长,2015、2016、2017、2018、2019年(以第三季度为参考)的等待期分别为10.4周、10.4周、12.3周、14.1周和11.8周。

表1 芯片生产流程

资料来源:埃森哲和GSA,半导体生态的全球性与复杂性

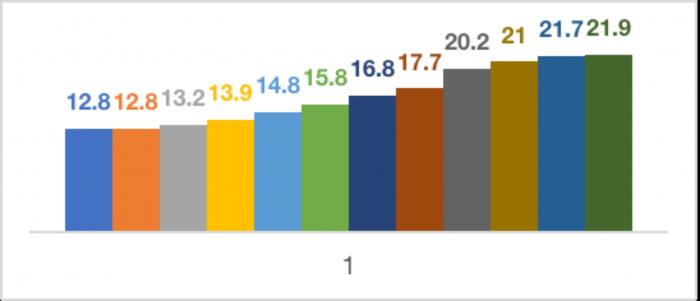

芯片产业是国际化程度最高的产业,许多国家和地区参与其中,因此国际合作是行业成功的基础。芯片产业链跨无数个行业以及许多个国家和地区,需雇用大量专业技术人员,所用的材料(如硅、光刻胶和稀有材料)来自世界各地。如表1,圆晶生产涉及39个国家,而配套产业涉及34个国家,而封装环节涉及25国家,配套产业涉及14个国家。产业的国际合作产生了极大的经济利益:更好的产品;充分利用国际资源;降低行业风险;有效应对行业复杂性。全球疫情状况、社交限制和经济复苏不同步导致芯片短缺问题暂时无解。发达国家基本解除社交隔离,工厂和零售企业对来自亚洲和其他地区的长期供应商的制成品、原材料和配件的需求旺盛,而亚洲许多国家正处于疫情隔离及其相关限制之中,无力承接大量订单。显而易见,受疫情冲击最大的行业却是半导体行业。如图1所示,自2020年11月以来,在前所未有的芯片供应危机过程中,买家等待的时间越来越长。

图1 芯片订货的等候时间

资料来源:Susquehana金融集团

“缺芯”背后的政治博弈

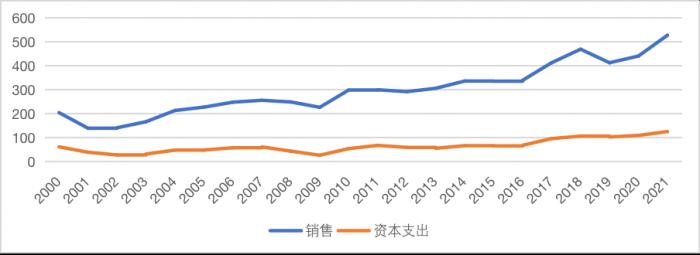

芯片行业现已发展为数字时代的大产业,资本和研发支出越来越大。从最早可获得的数据看,1987年全球芯片行业销售额为330亿美元,但随着信息技术革命兴起,1994年突破了千亿美元,2000年破2000亿美元,2013年破3000亿美元,2017亿破4000亿美元,今年有望破5000亿美元大关。虽然行业发展会遭遇小周期,但其整体发展势头强劲,年销售量增长迅速。芯片资本与研发支出相当大,与销售收入之比率超过大多数行业。以2019年为例,美国、欧洲、台湾地区、日本、中国内地、韩国的芯片行业资本和研发投资与销售收入的比率分别为16.4%、15.3%、10.3%、8.4%、8.3%、7.7%。2000年,全球芯片资本支出为613亿美元,2020年达到了1091亿美元,未来的支出规模肯定会更大。芯片销售资本与研发支出受世界经济周期影响较大,行业风险相对较高。

图2 2000-2021全球芯片业销售与资本支出(单位:10亿美元)

资料来源:世界半导体行业数据(说明:2021年为预测值)

在这个行业里,美国是最大的芯片生产国,而中国是最大的消费国,两国关系状况深刻影响着行业的健康可持续发展。就供应侧而言,2019年,美国、日本、欧盟、韩国、台湾地区和中国大陆的市场份额分别为47%、10%、10%、19%、6%和5%。美国芯片业几乎占半壁江山,维持着自1989年以来的产业垄断竞争地位;日本芯片业则逐年衰落,被韩国完全超越。在重要消费市场,美国公司的优势非常明显。2019年,中国大陆、亚太(除中国大陆和日本外)、美洲市场、欧洲市场和日本市场的芯片销售额分别为1445亿、1134亿、786亿、398亿、360亿美元,其中,美国企业的市场份额分别为48.8%、47.5%、43.6%、50%、39.8%。就全球消费市场看,亚太地区占62.5%,其中中国大陆占35%;美洲市场占19.1%,欧洲占9.7%,日本占8.7%。毋庸置疑,中国是世界芯片的最大消费市场。如果中美关系正常,两国可以维持芯片行业的供销两旺的大好局面,惠及两国相关企业,也惠及世界其他国家和地区。

从表面看,芯片短缺问题是疫情之下行业供应链危机,然而更深层的原因却是美国对华芯片出口限制。如前所述,芯片行业资本和研发支出巨大,而且发展周期受宏观经济影响较大,企业都期望尽早收获成本,降低库存商品贬值风险。换言之,这是个高风险、高回报行业。英特尔的毛利润率均保持在56%,一旦低至50%,投资者就选择抛售公司股票。中国大陆是美国芯片业最大的消费市场,美国芯片公司对中国市场依存度很高。2019年,高通、德克萨斯仪器、博通、应用材料、赛灵思、安费诺、英特尔、英伟达、西部数据和美光科技在中国市场的销售额分别占其总收入的59.5%、50.01%、32.69%、29.28%、28.87%、28.04%、26.01%、25.04%、23.3%和19.26%。如果美国芯片企业失去中国市场,行业发展必然遭遇寒流,其冲击力不亚于美国经济危机。

同样,中国企业对美国芯片有着较高的依存度。美国芯片供应商和中国芯片采购商之间的正常国际贸易符合市场经济规律,在互惠互利基础上共同促进行业的健康发展,这本是于人于己的好事。美国政府却以国家威胁为由粗暴切割企业间的贸易往来,导演了这场芯片供应链危机。事实上,美国芯片业协会一开始就在坚决反对政府的做法,无奈受制于国内无休止的政治斗争,拜登政府无暇顾及芯片行业的切肤之痛。

多行业重度依赖,“缺芯”何时解渴?

为了提高新产品性能,加快企业向数字化转型,世界各行业越来越多地使用新兴技术(包括人工智能、汽车电子、工业物联网和增强/虚拟现实、智慧城市、电脑、智能基础设施),而这些技术的核心正是把梦想变为现实的高端芯片。整个科技行业依赖芯片业为它们提供强大的算力来充分发挥企业的潜力。

芯片行业是真正的全球化产业,高度依赖供应链生态系统,而反全球逆流与行业发展背道而驰。疫情加快了世界数字转型的步伐,增加了对高端芯片的依赖度。疫情前,芯片业尚未完全为数字时代做好充分准备,美国政府对华政策使芯片业前景增加了许多不确定因素,行业资本和研发投入不足,扩大再生产能力受限,叠加疫情造成供应链紊乱,芯片交货等待时间不断延长。

仔细分析芯片的供销市场,不难发现,芯片短缺的根源有两个:疫情下的供应链紊乱;美国对华经贸政策。目前,疫情尚未有效控制,芯片供应链依然受阻,中美关系“破冰”较为缓慢,市场一致认为问题会持续到在2023年,芯片短缺问题会继续制约世界经济复苏与增长。

如果世界团结合作,携手抗疫,加强协调,公平分配疫苗,疫情尽早清零,供应链问题就会迎刃而解。同时,如果一些经济大国本着普惠包容、共同发展的精神坚持国际一体化的正确方向,芯片问题背后的国际政治关系就会大为缓和,正常贸易关系得以恢复,芯片行业会按照市场规律发展,并尽快驶入高速增长轨道。

粤公网安备 44010402000579号

粤公网安备 44010402000579号