2020年新冠疫情的来袭,使得物管行业价值迅速释放,短短两年实现快速发展,物业服务企业在资本市场的表现节节走高。然而,自去年下半年以来资本市场急剧降温,企业规模的扩张已无法满足资本对企业持续盈利能力提升的要求。

布局多经业务,提升盈利能力成为物企共识,租售作为物企布局的重要多经赛道之一,正面临着市场下行的考验,布局其中的企业也正用自己的方式诠释对这一赛道未来的看法。

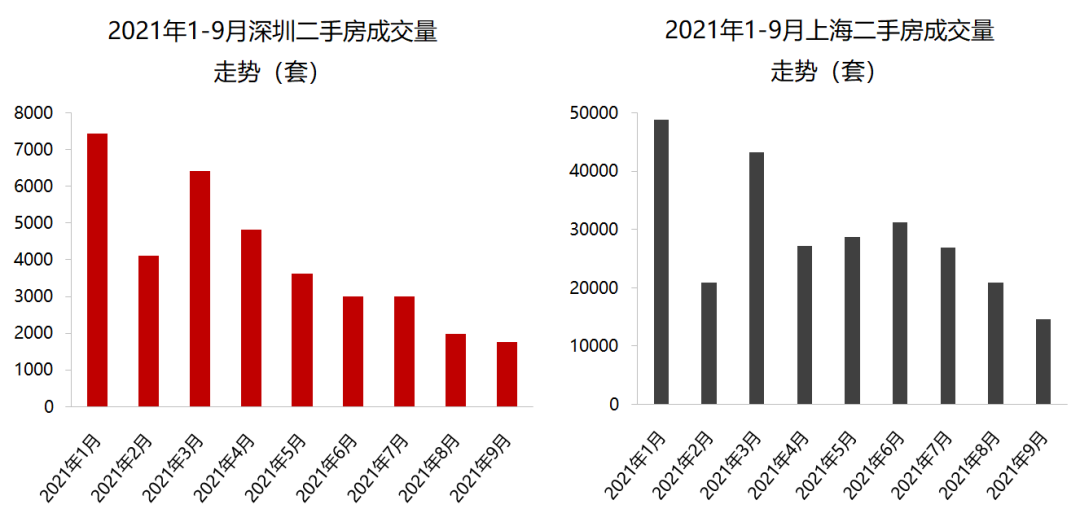

政策“打击面”广,重点城市成交量腰斩

根据克而瑞物管监测,截止目前全国已有14个城市出台二手房指导价,其中3个一线城市,上海(核验价)、深圳、广州;7个二线城市,成都、东莞、西安、宁波、合肥、温州、无锡;4个三线城市:三亚、绍兴、金华、衢州。自今年2月深圳首发出台二手房指导价后,国内一二线城市不断跟进,二手房指导价的出台不仅局限于一线、二线城市,热点三线城市也被加入指导价范畴。从各城市指导价覆盖范围及小区性质来看,仅深圳、上海覆盖全市,其余城市均从指定热门楼盘或学区房开始试点实施。实施效果也尤为显著,根据调研得知,14个城市的二手房指导价普遍比挂牌价格低20%-30%,市场降温明显。

深圳自二手房指导价执行以来,成交量暴跌,截止2021年9月成交量已降至1776套,相比3月,成交量跌幅达7成以上。上海7月出台核验价,二手房成交量自6月便开始下跌,截止2021年9月成交量为14690套,相比6月跌幅也超过50%。除一线城市外,二线、三线城市成交量也随着指导价的出台出现不同程度下滑,部分城市下跌幅度超过50%,如西安、金华等。

行业龙头市值大缩水,传统中介频现关店潮

行业龙头市值蒸发7成。贝壳作为中介行业当之无愧的老大,自上市以来便受到开发商关注,其高峰期市值一度高达900多亿美元,远超同期万科、碧桂园等头部房企市值。但随着市场的降温,开发商对于贝壳渠道的抵制,贝壳市值急转直下,截止2021年10月20日,贝壳市值261亿美元,相较于高峰期,下跌超过7成,相比于上市当天,下跌38.2%。

克而瑞物管调研得知,中介行业下行周期下,企业通常会通过关店、裁员方式缩减企业运营成本。现阶段行业内参与企业正面临新一轮关店潮。10月11日,有消息称,贝壳找房上海研发团队整个团队被优化,18日之前办完手续,30日物业关停。而关停的不仅仅是贝壳研发团队,据一位链家门店店长透露,其所在城市的近2000家链接门店中,仅一个月就关闭了近40家。传统老牌中介中原、Q房、德祐等也正面临着门店收缩调整。

关店VS扩张,塘鹅、有瓦为何逆向而行?

关店VS扩张,塘鹅、有瓦为何逆向而行?

龙湖塘鹅恐回到龙湖租售时代。今年1月,龙湖新增C5、C6两条航道,C5租售航道作为龙湖重点布局赛道,从确立起便成立独立经纪品牌“塘鹅”、大举向龙湖自有开发项目以外的地盘拓展,但自8月开始,我们发现塘鹅便以肉眼可见的速度收缩,其收缩范围包括大本营重庆。

据重庆当地的经纪从业者表示,在龙湖塘鹅集中的中央公园和礼嘉片区,9月份陆续关了20多家门店,从高峰期的50多家直降至35家。另有消息称,龙湖塘鹅在武汉也开始裁员撤店,从高峰期10多家门店,关门至3-4家,并且武汉公司开始裁员准备撤出。在北京塘鹅共有80多家门店,包括经纪人在内共计500多人,是塘鹅规模最大的城市之一。但从今年八月中旬起,塘鹅内部宣布在北京停止招人,并对经纪人进行裁员调整,低学历、无业绩的经纪人将被淘汰出局。塘鹅对北京门店的扩张也提出了盈亏平衡要求,没有达到盈亏平衡的门店,不再批准开新店。此外,在龙湖今年上半年进驻的青岛等地,未营业的“空店”占比一直居高不下。从整体上看,据说塘鹅最新的要求是,外拓园区(龙湖自有社区之外)控制扩张,而自有园区(龙湖社区)可以继续做。如果外拓园区继续关店,这意味着,龙湖搪鹅有可能回到龙湖租售时代,成为只做龙湖项目的自有经纪公司。

碧桂园服务有瓦持续拓展。1月29日,碧桂园服务在原有租售中心的基础上,将租售品牌升级为“有瓦”品牌,3月18日,“有瓦”全国首家门店——江中/佛山区域西江店正式亮相开业。此后,依托大湾区大本营,有瓦在广州、东莞、佛山、江门、中山、茂名、阳江等地的门店陆续开业,之后逐步向外扩张,先后在湖北、重庆、海南、广西、江西等地布局,在300余家门店的基础上,拥有中介服务人员1300余名。计划到2021年年底,新增266家门店,门店数量扩充至600家,中介服务人员达到4000人。相比于龙湖塘鹅直营门店的迅速扩张,有瓦自品牌成立后的扩张则更为稳健。

从经营模式上看,有瓦并没有走房车宝的纯加盟模式,也没有走塘鹅的纯直营模式,而是既做直营又做加盟合伙。直营门店是在原有碧桂园租售服务中心已有门店基础上,围绕碧桂园物业所服务和布局的小区渐次拓展。加盟门店则瞄向了在贝壳4.7万家、房车宝4.3万家以及易居、21世纪、房多多、儒房等几万家之外,仍然具备一定规模且单打独斗的各地本土房产中介机构,在全国范围内,这仍然是有可观数量的。

2021年8月2日,碧桂园服务与武汉世纪宏图不动产在武汉举行了战略合作发布会,宣布双方在房屋经纪领域达成战略合作。所说的战略合作,其实是碧桂园服务对世纪宏图的间接并购。世纪宏图成立于2000年,是武汉土生土长的老牌中介企业,曾长期霸占武汉中介经纪市场TOP3的位置,在汉阳等核心区域,更是稳居门店密度和市占率第一名。只是随着贝壳的不断扩张和对各地中小型中介企业的侵蚀,世纪宏图的发展受到了限制,但仍然是拥有1000多家门店、5000余名经纪人的本土中等规模经纪企业。而此次碧桂园服务和世纪宏图牵手,根据碧桂园服务总裁李长江的说法,双方计划成立合资公司,碧桂园服务占股51%,世纪宏图占股49%,确保双方在根本利益上高度一致,将船头牢牢地把在碧桂园服务这一边。

是拓展策略问题,更是经营模式问题

是拓展策略问题,更是经营模式问题

从塘鹅和有瓦的市场反馈来看,塘鹅的经营效果显得不尽如人意。到底是什么原因导致塘鹅在短短半年间就画风陡转?我们认为原因有三:

其一,激进的拓展策略,只重视市场份额。根据调研发现,为了抢占市场份额,塘鹅在重庆拓店采取“先开店再招人”的策略。塘鹅在重庆门店总数接近150家,但由于市场行情变化以及重庆市场竞争激烈,经纪人招募并不如预期,造成了塘鹅拓展下来的门店大多是长期无人经营的“空店”。

其二,直营模式加剧企业经营成本。塘鹅在全国范围内采取的直营模式,直营模式最大的成本主要是前期房屋租赁、装修以及人员成本。以深圳关外中介门店运营成本为例,深圳地产中介一般是小组作战,每个组的月均成本为7-8万元;一个门店两个组,一个月的成本就是14-16万元,运营成本高昂。经纪从业人员表示,市场稳定的情况下一般门店成本也需要半年时间才能回本。

小结

小结

- The end -

粤公网安备 44010402000579号

粤公网安备 44010402000579号