南方财经全媒体 资讯通研究员邢瑞涵 综合报道 A股军工板块周二继续强势上涨,昨日《军队装备订购规定》发布,明确保障战斗力快速生成的具体措施。

《军队装备订购规定》共8章42条,规范了军队装备订购工作的管理机制;坚持以战领建,明确保障战斗力快速生成的具体措施;贯彻军队现代化管理理念,完善装备订购工作需求生成、规划计划、建设立项、合同订立、履行监督的管理流程;破解制约装备建设的矛盾问题,构建质量至上、竞争择优、集约高效、监督制衡的工作制度。

“十四五”期间强军战略进一步实施,军工行业有望保持高景气度。多个券商认为,从最近的大基金持仓军工板块份额可看出,板块处于上行趋势。

今年八月以来,军工板块持续上行,跑赢沪深300。截至11月2日收盘,国防军工板块上涨3.43%,大幅跑赢大盘。

从资金流向方面看,截至11月2日,诸多军工概念板块主力资金流向排名居前。

公募基金军工持仓环比提升

基金2021年三季度前十大重仓股披露完毕,整体来看市场对军工行业态度回归到关注高景气基本面上,配置比例环比上升。以申万国防军工指数成分股为统计样本,军工行业基金前十大重仓股市值环比提升17.3%至735.0亿元。

华泰证券认为,2021年三季度基金前十大重仓股持仓市值占军工流通A股总市值比例为4.92%,环比增加0.24个百分点,自2020年三季度以来连续第五季度环比上升;从持股股数来看,2021年三季度基金前十大重仓股持股占军工A股流通股的比例为2.79%,环比增加0.06个百分点。

军工行业基金前十大重仓股持仓市值占基金净值的比例为 0.32%,环比增加0.05个百分点。基金前十大重仓股持股市值占基金股票投资市值比为1.16%,环比增加0.17个百分点。供需关系不断走向成熟利好军工行业发展。

供需关系改善助力行业发展

需求侧展望:十四五元年,高景气延续。2021年下游需求有望呈现加速增长趋势。其主要逻辑如下:

周边局势:部分国际环境局势动荡,国防建设重要性愈发凸显;

政策支持:政策支撑军工行业景气度,行业延续黄金发展期;

军费稳定增长:全国财政安排国防支出预算13795.44 亿元,较上年执行数增长 6.8%;

军改后周期:新一轮军事改革已完成,新体系下订单逐渐落地;

新型号列装周期:新型装备开始交付部队, 后期预计将实现批量列装;

行业大幅扩产:军工行业以销定产,企业扩产募投项目增加,预示未来订单有望放量。

供给侧展望:民企供给持续增加,国企治理不断改善。从供给侧看,过去几年A股军工上市公司数量实现快速增长,展望十四五军工行业武器装备建设有望迎来大发展,供给侧有望持续提升:

优质民企持续增加:军民融合纵深发展,民企配套规模层次双提升;

国企治理不断改善:股权激励持续开展,核心军工国企活力有望提升;

资产证券化有望加速:根据十大军工集团2020 年年报测算,行业资产证券化率不到一半,资产证券化水平有望提升。十四五行业景气度持续向上,军工投资迎来黄金时代。

华泰证券建议,关注六大高景气产业链:

导弹:重要消耗型武器装备,换代与实战化训练打开需求;

军机:队伍亟待扩充,叠加更新换代需求空间较大;

发动机:现代工业“皇冠上的明珠”和“工业之花”;

无人机:未来战争新趋势,建设智能化军事体系重要力量;

国产大飞机:C919项目稳步推进,拥抱广阔民航市场;

空天卫星互联网:产业链日益成熟,空天互联网蓝海待开拓。

三季报军工企业净利快速增长

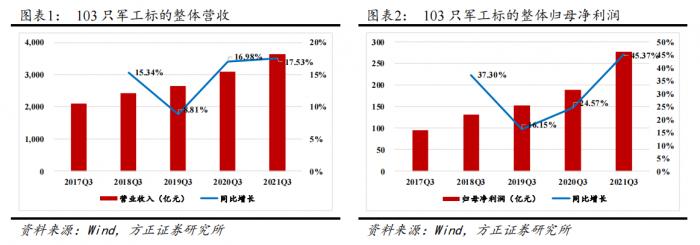

方正证券统计,从103只军工标的整体情况来看,2021年第一季度到第三季度共实现营业收入3625.95亿元,同比增长17.53%;实现归母净利润共275.76亿元,同比增长45.37%;军工板块营收保持较快增速,归母净利润加速增长。

从个股表现上看,2021年第一季度到第三季度归母净利润,23家企业同比增速在100%以上,21家企业同比增速在50%到100%之间。

毛利率方面,军工板块整体毛利获得提升,2021年第一季度到第三季度板块毛利同比增长 25.85%达 766.45 亿元,整体毛利率达 21.14%,较上年同期提升1.40个百分点。

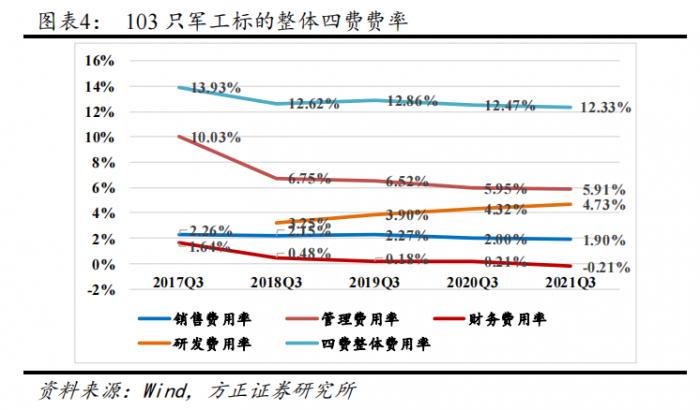

费率方面,2021年第一季度到第三季度整体四费费率为12.33%,同比降低0.15个百分点。其中,研发费用率4.73%,同比提升0.41个百分点。费率表现体现了行业高景气下,军工企业不断加大研发投入,同时整体费用率控制良好,企业货币资金也有一定程度提升,现金较为充裕。

投资逻辑两条主线

方正证券看好军工板块未来表现,建议重点关注以下两条主线:

航空航天产业链:航发动力、中航沈飞、中航机电、中航电子、中航高科、中直股份、北摩高科、钢研高纳、西部超导、盟升电子;

国防信息化:高德红外、航天宏图、七一二、国睿科技、紫光国微、中航光电、航天电器、振华科技、鸿远电子、宏达电子、火炬电子。

华泰证券认为,信息化板块是我军未来发展的重中之重,增速有望明显高于行业平均增速,信息化产品产业链重点标的:新雷能、中航光电。主机厂技术壁垒较高,增长空间较大,充分受益行业景气度提升,军工主机厂建议关注中直股份。

(报告来源:中泰证券、方正证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号