南方财经全媒体 资讯通研究员彭卓 实习生段晨阳 综合报道 “双碳目标”下,风电作为目前最成熟且最具性价比的新能源之一,有望逐步实现从替补能源向主力能源的转换。

个股上看,截至11月17日收盘,东方电缆、振江股份涨停,大金重工、天能重工、中闽能源、金雷股份等涨幅超7%。东方电缆五日内涨幅超25%,镇江股份、天能重工、中闽能源等五日内涨幅超10%。

风电装机战略地位提升

消息面上,国家能源局新能源司副司长王大鹏11月16日透露,为完善深远海风电产业政策,加快制定深远海海上风电开发建设管理办法,探索深远海用海审批手续及电力消纳保障机制,积极营造公平开放、充分竞争的市场环境。将组织编制《全国深远海海上风电规划》,研究在有条件的区域布局一批海上风电基地,推动形成规模化连片开发格局。

我国海上风电潜在可开发资源丰富。四大海上基地所在省份浙江、江苏、山东已规划公布的“十四五”期间新增风电装机分别为4.55GW、9.09GW、5GW,另外还有广东计划新增的17GW、广西的8GW等,预计“十四五”期间海上风电将贡献45GW以上新增装机。

根据GWEC预测,2022-2025年中国风电新增装机规模分别为37GW、40GW、42.5GW、45GW,其中海上风电新增装机规模分别为4GW、4GW、5GW、5GW;预计到2025年、2030年国内海风累计装机分别达到35.5GW、67.8GW,相较于2020年,我国海上风电累计装机的年均增速分别达到29%-21%。

长远来看,我国双碳目标明确,风电装机战略地位提升,10 月 17 日,118 个城市与 600 多 家风电企业共同发布了风电伙伴行动具体方案,明确“十四五”期间,在全国 100 个县,优 选 5000 个村,安装 1 万台风机,总装机规模达到 50GW。

风机大型化推动降本

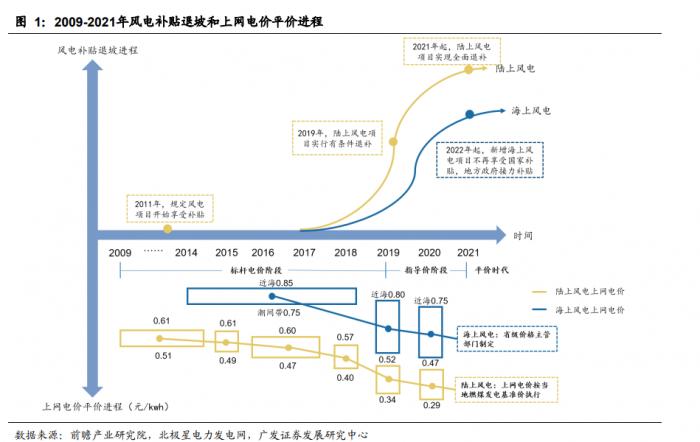

供给侧:自 2009 年开始,我国风光电价政策模式经历了“标杆电价-指导价-平价”的转型。2021 年是国内陆上风电行业的平价元年,新核准的陆上风电项目全面实现平价上网,国家不再补贴。海上风电也即将退补,大容量风机的不断推出是降本核心驱动力。根据金风科技的数据,今年9月3S机型风机的招标价格已经降至2410 元/kw,4S降至2326 元/kw,相比年初分别下降20.8%、22.2%。

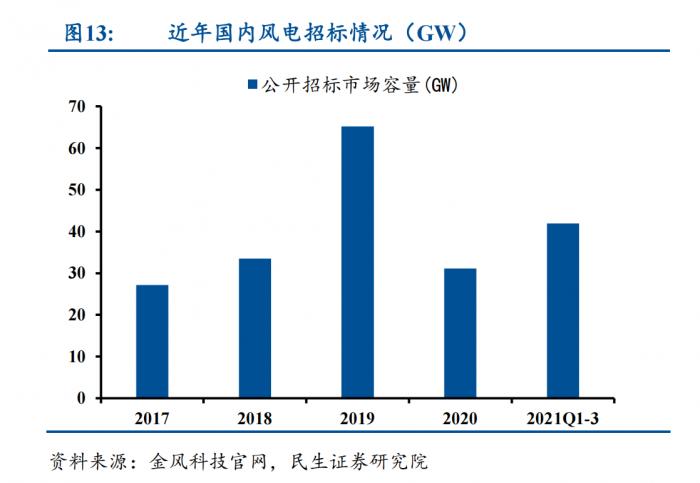

需求侧:2021 年初至今国内风机价格降幅和招标量超预期。2021年初至今风机大型化和轻量化进程加速,风机价格大幅下降,当前主流价格大致在2200-2400元/kW。风机的大型化又带来 了风场BOP成本的下降。在建设成本大幅下降、平价时代项目收益率不降反升的背景下,前三季度国内风电招标量突破40GW,同比增长115.1%。

民生证券认为,行业招标量的大幅放量基本源于投资成本下降带来的风场收益率提升,即自下而上的经济性驱动。大型化进程提速是本轮降本的主要推动力。风电机组大型化是降低风电的度电成本的主要方式。随着技术进步、产业链成熟等,风电度电成本在全球范围内依然会呈下降趋势。风电经济性持续增强。

投资建议

广发证券认为,风电塔筒是少数实现国产完全替代的环节,考虑到运输半径的限制,建议重点关注产能较大、具备优秀出海能力的龙头企业大金重工、天顺风能。

除此之外,对于其他零部件厂商,建议关注国产轴承龙头新强联、法兰龙头恒润股份、高空作业设备龙头中际联合,以及切入风电轴承滚子的力星股份与五洲新春。

民生证券建议:紧跟大型化、国产替代、海上风电趋势,加速先进产能布局,有望实现市占率提升的零部件龙头,推荐日月股份、金雷股份、广大特材、东方电缆等;成本下降刺激下中标和出货提升的二线整机商,推荐运达股份和明阳智能;其他优质零部件与整机商,推荐金风科技、中材科技、禾望电气等。

(报告来源:民生证券,华创证券,广发证券,开源证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)