近日,药企的“年度大考”—2021年国家医保谈判在北京市石景山区的一家酒店正式开启。

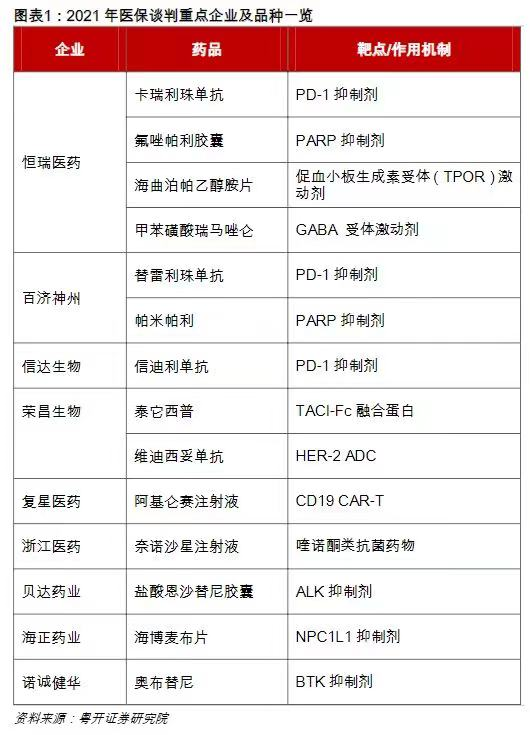

据央视财经报道,三天里共有约120种药品前来谈判,约20个国产创新药品种将进行初次谈判。本次医保谈判涉及的企业集齐了国内头部四家公司:君实生物、信达生物、百济神州、恒瑞医药。

其中,抗肿瘤药物PD-1单抗、复星凯特120万元/针的“天价抗癌药”CAR-T阿基仑赛注射液也进入了此前公布的药品名单。

尽管谈判结果保密,但投资者对各大公司的股价都却相当乐观。谈判前两日,沉寂已久的生物医药板块全面反攻。

进入第三天,谈判现场的人气下降,价值120万元的“网红”CAR-T最终未能进入医保目录谈判环节,资本市场也恢复了平静。

虽然医保谈判期间,医药股大起大落,但机构认为,药品进入医保长期对于企业来说有一定的好处。

粤开证券首席策略分析师陈梦洁在研报里指出,医保谈判作为药品放量的重要催化剂,是衔接创新药研发和商业化的重要一环。虽然纳入医保的代价为大幅让利,但在量价博弈中,药品往往能享受药品进院的红利和新增患者需求的提升,最终通过以量换价为品种带来增量贡献。

医保谈判,利好还是利空?

医保谈判是国家为满足重大疾病临床用药需求,进而降低药品价格,满足老百姓用药可及性。

自2016年至今,国家已经开展了六轮医保谈判。在2018年国家医保局成立之前,分别由原卫计委和人社部牵头进行过两轮医保谈判,只不过那时涉及的品种较少。2018年3月,国家医保局成立,随即便进行了抗癌药专项谈判。

根据中国药学会科技开发中心的数据,初步估算三年来的国家医保药品目录调整,与谈判前市场价格相比,通过谈判降价和医保报销,累计为患者减负近1700亿元,受益患者达1亿人次。

患者买药少花钱,药企卖药量优先,那么放量降价之后,相关药企到底赚不赚钱?

每年医保谈判尤其是创新药品种首次或者新增适应症谈判都成为投资者最为关注的事件。

从历年的创新药谈判结果可知,大多数谈判药品进入医保后,虽然遭遇“砍价”销售价格下降,但长期来看销量却大幅增长,最终有望使公司收入翻倍增长。

安信证券指出,创新药被纳入医保目录后,一方面有望改善准入难题,实现市场快速渗透;二是有望通过价格换量实现销售额的政策实现,将创新药纳入医保范围。

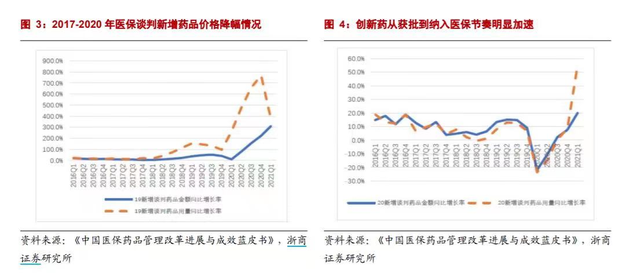

在过去几年多次的医保谈判中,药企的相关药物实现了“以价换量”的目标。2017-2020年,医保谈判中药品平均降价幅度分别达44%、57%、61%、51%。

据《中国医保药品管理改革进展与成效蓝皮书》数据披露,在2020年新冠肺炎疫情发生后,在全药用量大幅下降的情况下,2019年新增谈判药品用量增长率依旧呈显著增长趋势,2020Q3和Q4用量同比增长率657.6%、786.8%。

联讯证券的研究也证明了这一点。以医保目录新增品种较多的2017年为例,2017年四季度降价带来放量效应非常显著。如恒瑞医药阿帕替尼,降价37%,2017年四季度销量增幅157%。

另外,长期来看,可以推动有创新能力、愿意投入研发资金的龙头企业在出清竞争者的赛道中胜出,获得了更大的市场份额,最终在高端创新药、器械领域实现国产替代。

实际上,既然药企能接受医保谈判降价,必然有自己的测算,能否实现放量主要取决于降价幅度、药品临床效果、市场空间、市场竞争格局等因素。

既然纳入医保对企业来说是个利好,对于资本市场又有何影响?

一般而言,短期来看,医药谈判会在情绪面上对相关医药板块形成提振,然而,实际情况还得看当时的市场预期。

我们先来回顾一下2020年医保谈判(12月14日—16日)期间的情况。

当年,在众多谈判产品中,最受关注的当属广谱抗癌药物PD-1抑制剂。市场普遍预期,通过医保谈判,相关企业的PD-1产品可实现迅速放量,占领市场。

然而,大幅压价也将会对药品生产企业的利润产生挤兑。

我们在前文中有提到,整体来看,2017年至2020年期间,医保药品平均降价幅度在44%-61%之间,如果降价范围超出该范围,对股价来说也是一种打击。

以2019年为例,国家医药谈判于11月11日至13日举行。当年市场预期,多家大型药企的主打品种有望入围,这期间A股医药板块表现强劲。

医药(中信)板块13日上涨0.9%。多只个股股价上涨幅度超6%。其中,创新药、医疗器械以及生物疫苗等三大板块涨幅靠前。

然而,从经济观察报了解的信息看,当年进医保的糖尿病药面临大杀价,压价幅度近90%。受此消息冲击影响,以生产降糖药为主的通化东宝股价急挫,13日午后一度大跌超6%。

因此,在政策降价提质的要求下,即使相关药品进入医保目录,大幅的压价将会侵蚀企业的利润,从而对上市公司产生不利的影响。

医药股投资机会如何把握?

对于医药板块,之前的印象是一个防御性的板块。但最近几个月,医药板块对负面消息的反应更加敏感。

自7月初以来,医药板块持续下挫,申万一级医药生物行业指数自高点已累计回调近20%,医药主题基金未能幸免,不少医药基金近几个月来净值大幅回调。其中,葛兰的中欧医疗健康A自10月14日以来跌12%,其另一在管基金中欧医疗创新A区间跌幅也近12%。

对于医疗板块的回调,工银瑞信基金经理赵蓓表示,其主要原因一方面是由于估值偏高;另一方面,三季度一系列政策引起了市场对行业成长性的担忧,包括教育的双减政策引发了对医疗服务长期盈利空间的担忧,宁波种植牙集采、全国关节集采等。

对于未来医疗板块的走势,不少机构表现出乐观情绪。

博时医疗保健行业A基金经理葛晨表示,医药行业持续增长的驱动力是老龄化加重和我国人均可支配收入的持续提升,这两个驱动力将长期存在,而政策波动影响行业中短期表现。

估值方面,兴业证券认为,医药基金持仓比例已进入历史中低位,医药三季报业绩呈现分化,医药后续有望开启估值切换行情。据wind统计,目前中证医药板块市盈率在32倍左右,已经跌入了“机会值”。

尽管医药板块走势不佳,但医药基金却卖得热火朝天。据第三方平台数据显示,近一周销量TOP榜单中,几只医药基金获得大举申购。其中,有超100万人购买葛兰管理的中欧医疗健康混合C。

虽说机构纷纷看好医药行业发展前景,但其本身存在诸多细分领域。比如化学制药、生物制药、创新医药、医疗器械、CXO、零售药店等等,因此,选择具有景气度高的领域显得尤为重要。

在医药板块的投资中,CXO(医药研发外包)向来是一个绕不开的领域,随着全球CMO/CDMO市场陆续从西方成熟市场向亚太新兴市场转移,机构纷纷看好相关领域的投资机会。

招商国证生物医药基金经理许荣漫表示,当前CXO企业订单需求旺盛,产能扩张趋势稳定,长期成长逻辑和短期业绩确定性依然较强。

此外,原料药也获得不少机构的推崇。

消息面上,11月9日,发展改革委、工信息部发布通知提出,到2025年,原料药产业创新发展和先进制造水平大幅提升。

东吴证券指出,原料药板块长期处于调整状态,大部分公司22年平均PE估值约20-30倍,因此,2022年看好特色原料药板块股价的表现。

资金动向上看,截至11月12日,北向资金对医疗服务板块环比净流入3.1亿元,为各板块中净流入最高;医疗器械环比净流出33亿元,为净流出最高板块。

作为普通投资者来说,在投资医药股的时候,不仅要看行业整体的发展前景以及哪些细分领域具有高景气度,还需要考虑买入股票的价格,毕竟再好的投资到头来也要讲究性价比。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号