南方财经全媒体 资讯通研究员崔海花 综合报道 2021年年末,白酒涨价潮再起。11月30日,据《21世纪经济报道》,从多方渠道获悉,经销商第八代五粮液的平均出厂价从889元将提升为969元,增幅近9%。普通五粮液是目前市场上最常见的“水晶瓶”五粮液,已升级到第八代,上一次调价是在2019年,迄今近三年。

近期,多家白酒公司发布提价通知:

11月26日,山东景芝白酒发布涨价通知:鉴于包材物料、能耗、人工等成本大幅提升,自2021年12月1日起,对多个系列产品的开票价格进行上调;

11月27日,有消息传出,剑南春旗下高端产品水晶剑南春开票价每瓶将上调20元。

业内人士表示:五粮液作为头部酒企,提价之后或引发白酒涨价潮。

受五粮液涨价预期影响,12月1日,A股白酒板块开盘拉升,早盘五粮液(000858.SZ)涨近3%;截至午市收盘,皇台酒业、水井坊、舍得酒业多股分拉升上涨。

2021年白酒板块低迷,近三个月反弹超16%。受2021年消费不振等多重因素影响,中证白酒指数 (399997.SZ)2021年年初至今(截至2021年11月30日,下同)收跌5.87%。受金九银十传统消费旺季影响,白酒板块9月至今已反弹16.67%。

个股看,2021年年初至今三只个股大涨逾40%。在白酒板块整体低迷情况下,迎驾贡酒(603198.SH)、水酒坊(600779.SH)、酒鬼酒(000799.SZ)年初至今,仍大涨98.80%、58.26%、43.89%。

进入9月传统消费旺季以来,白酒个股持续反弹。近三个月,迎驾贡酒(603198.SH)、泸州老窖(000568.SZ)、今世缘(603369.SH)反弹均超30%。贵州茅台(600519.SH)、五粮液(000858.SZ)也分别收涨20.97%,5.99%。

白酒板块三季度业绩持续稳健

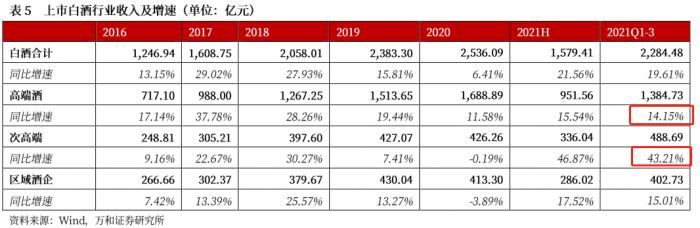

2021年前三季度白酒业绩持续稳健。2021年食品饮料大板块营收、利润增速双回落,白酒板块维持较高增长。

高端白酒收入增速持续稳定,次高端疫情后呈现快速增长。2021前三季度白酒行业消费升级仍在持续,基本面依旧稳健,高端酒(主要指茅五泸)稳定,次高端(洋河、汾酒、水井坊、酒鬼酒、舍得)快速增长。

毛利率整体稳中有升。高端酒中,贵州茅台毛利率维持稳定在90%以上,仍然为全行业第一;泸州老窖站稳高端毛利率提高至86%。2015年以来次高端酒气纷纷提价布局高端,毛利率稳步抬升。

后市展望:春节消费旺季来临,看好高端白酒涨价行情

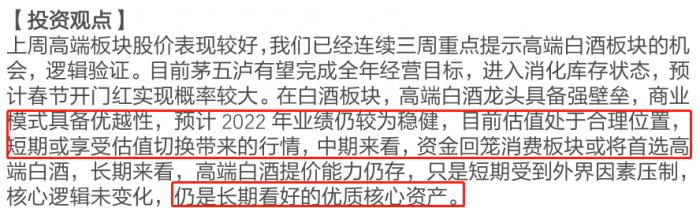

中金:坚守高端白酒。展望2022年,判断白酒将延续集中分化趋势,推荐关注具有定价权和业绩确定性的高端白酒,通胀背景下具备定价权的龙头有望通过提价对冲成本压力。看好2022年板块表现改善,当前估值调整基本到位。

德邦证券:高端白酒配置价值明显,次高端仍处向上周期,坚守成长龙头。五粮液普五提价,看好白酒估值切换。当前高端白酒估值合理,提价和估值切换有望继续催化高端白酒行情,建议重点关注;次高端价位核心受益大众消费升级,重点看好主流价格带提升边际贡献更快的区域品牌、改革之下品牌势能向上的次高端外延扩张品牌。

天风证券:高端白酒的核心逻辑在于提价,当前五粮液的提价可能是短期重大催化。高端白酒当前估值合理,短期可享受跨年行情,长期看是优质核心资产。

申万宏源:长期看好高景气优质赛道(高端+次高端)及自身品牌力强且管理与团队优秀的头部企业,2022年白酒开门红表现值的期待。

国泰君安:高端白酒当前估值水平合理,配置价值突出。

配置策略

贵州茅台(600519.SH):改革进入落地期,2022年加速发展可期

①基酒供应保证量稳增,初步预计 2022 年量有望接近4万吨/同比+12%左右;

②改革进入落地阶段。新董事长上任持续释放改革预期,2022年茅台将进入改革落地阶段。

③量价结合看,2022年加速增长可期,强大品牌力支撑长期发展。

五粮液(000858.SZ):结构拉动价格,量价积极发展

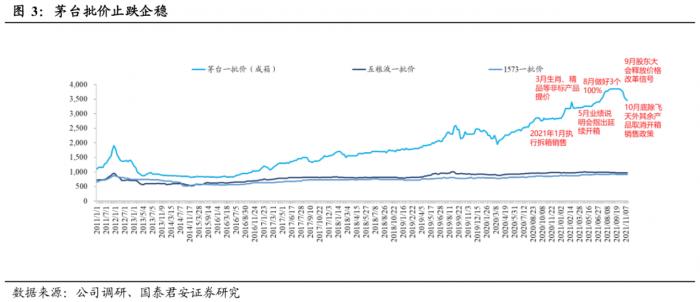

①目前五粮液批价水平950元左右略有下滑,2022年通过结构调整有望推动批价上行,巩固千元王者地位;

②7月公司总经理人事变动落地,后续管理有望保持革新应对行业变化。

泸州老窖(000568.SZ):国窖势能充分,激励保障增长

①国窖2021年全年任务圆满完成,2022年延续积极增长态势;

②公司推出泸州老窖1952,定位战略大单品,填补次高端价格带产品站位,中档腰部价格带进行调整后有望逐步进入发展正轨;

③激励保障下,管理红利有望持续释放,增长势头延续向上。

洋河股份:估值在底部,关注改革预期带来的加速机会

①关注改革成效,春节开门红确定性强;

②公司推进“洋河+双沟”双品牌战略;

③预计2022年全年收入增速有望超20%,且春节增长态势更优。

(报告来源:中金、国泰君安、申万宏源、天风证券、万和证券、德邦证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号