南方财经全媒体 资讯通研究员万倩倩 综合报道 11月30日,隆基官网调整了单晶硅片的官方报价。各尺寸硅片价格下降了0.41元/片-0.67元/片,降幅为7.2%-9.8%。

12月1日,光伏板块走势分化,截至收盘,隆基股份跌幅近4%,中环股跌超6%,太阳能、伊戈尔涨停,晶科科技涨超5%。

机构表示,光伏行业龙头率先下调硅片价格整体上符合预期,前两周硅片实际成交价格已明显下降,而价格传到至组件将会刺激终端需求提升,对应组件端成本下降7-8分/W,预计将有大量项目进入“可装机”成本区间,有效激发年底抢装需求,边际利好逆变器及电站EPC业务的全年收入/利润兑现。

需求端承压,产业链降价预期渐浓

需求端疲软给上游硅片环节带来较大出货压力。光大证券认为,今年10月后上游(硅料、硅片)价格进一步上调,产业链价格高企使得全球光伏组件装机乏力,叠加组件环节在三季度对2021年四季度装机需求预期较强从而积累一定库存,两方面因素对电池片环节开工恢复带来较大压力。

国金证券也指出,今年以来的产业链价格持续上涨不断试探边际需求的价格承受力极限,并在硅料达到 27 万元/吨、组件达到2元以上价格后基本探明。

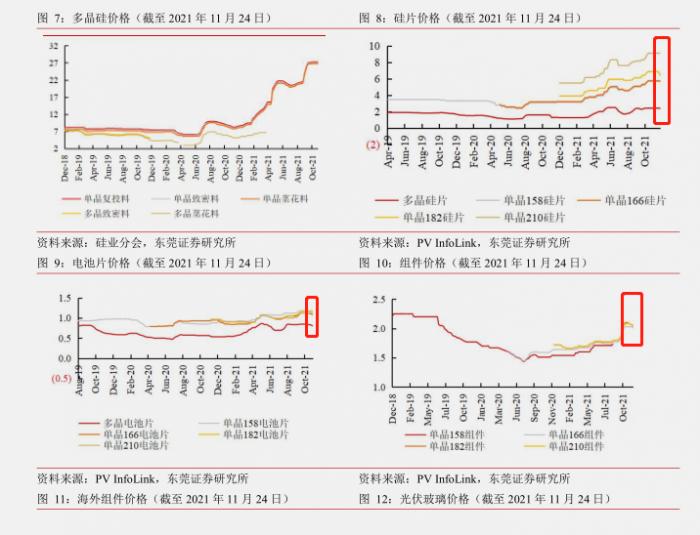

供应链价格近期已有所松动。根据 PV Infolink 数据,上周光伏供应链价格在需求承压背景下已有所松动,硅片、电池片、组件环节均有一定程度的价格下降。国金证券认为,近期的产业链价格变动节奏和顺序,完全符合光伏产业运行规律和当前各环节供需格局及盈利状态所决定的价格传导关系。

12月份硅料报价有望迎来新一波降低。国金证券认为,考虑到本次隆基硅片调价后,在当前26-27w的硅料价格下,硅片边际产能或已接近盈亏平衡点,预计硅料企业近期也将在硅料价格调整上有所表示。另一方面,随着通威及保利协鑫硅料产能释放后供给压力缓解,12月的硅料报价也有望迎来新一波降低。

价格下跌影响几何

存货减值风险较低。国金证券表示,供给瓶颈决定装机量的核心逻辑仍会保持,但由于今年积压的“延期”需求较多,明年Q1淡季不淡基本是大概率事件,在硅料产能明年Q2集中释放之前,原材料价格快速下跌的可能性及由此可能引发的存货减值风险则都非常低。

下游环节盈利边际改善。上游价格下跌有利于电池片、组件环节的盈利修复,提升其开工率,而且边际利好逆变器及电站EPC业务的全年收入/利润兑现。

终端需求改善,正面刺激装机规模。按照本次隆基硅片调价幅度,对应组件端成本下降7-8分/W,预计将有大量项目进入“可装机”成本区间,有效激发年底抢装需求。叠加德国、美国等地出台支持光伏发展积极政策,全年国内/全球装机达到50-60/160 GW确定性提升。

投资策略

国金证券:光伏板块前期高涨的市场情绪和乐观预期在近期市场热点分散中得到一定降温,目前是布局板块明年业绩兑现确定性的较理想时间窗口,但产业链价格竞争激烈程度超预期是风险因素。

光大证券建议关注三方面的行业龙头:

(1)一体化企业盈利能力有望改善,且不必过分担忧龙头企业库存压力的标的;

(2)受益于“量”的预期修复,不参与晶硅产业链价格博弈的逆变器、辅材环节将优先受益;

(3)分布式光伏项目有望最先放量,持续看好新能源运营商的投资机会。

个股配置

天合光能(688599.SH):大尺寸占比持续提升,分布式出货实现高增

① 全球领先的光伏智慧能源整体解决方案提供商,光伏产品包括单、多晶的硅基光伏组件。

② 前三季度实现营业总收入312.65亿元,同比增长56.9%;实现归母净利润11.56亿元,同比增长39.05%。

③ 大尺寸产能快速扩张,大尺寸产能占比高;分布式出货实现高增长,未来有望构建公司业绩新增长点。

晶澳科技(002549.SZ):全产业链业务+三季度业绩超预期+积极进军BIPV市场

① 行业领先的光伏产品提供商,已构建硅片、光伏电池片、光伏组件、光伏电站等在内的全产业链业务,三季报业绩超预期,出货持续增长。

② 发布定增预案,拟募集50亿元,用于硅片扩产及HJT新技术研发。

③ 与东方雨虹达成战略合作,全面推动BAPV/BIPV业务发展。

阳光电源(300274.SZ):光伏逆变器龙头+储能业务稳步增长

① 积极布局海外市场,逆变器龙头地位显著。公司核心产品光伏逆变器市场优势明显,光伏逆变器业务在海外多个地区市占率稳居前列。

② 储能业务稳步提升,先进技术储备领军行业。

晶科科技(601778.SH): “轻资产”运营战略+分布式撞击规模受益整县推进

① 公司提出“轻资产”运营战略,2021年公司将加速独立运维业务,加大对外代维业务规模,提升运维业务收入占比。

① 公司在分布式光伏领域具备较强竞争力,截止目前运营规模800MW,受益“整县推进”,未来将聚焦重点区域开展整县屋顶分布式开发示范申报工作。

(报告来源:国金证券、光大证券、华安证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号