南方财经全媒体 资讯通研究员邢瑞涵 综合报道 今年下半年以来,随着多个政策落地以及限电等影响,电力相关概念板块一路上行。截至12月1日收盘,多个电力相关概念板块上涨,电力行业资金流入居于所有板块前列。

双碳政策体系不断完善

碳达峰碳中和线路图明确,设定非化石能源中长期发展目标。“双碳”目标对能源结构转型和电力供给侧改革提出新要求,低碳甚至零碳排放的非化石能源(水能、核能、光伏、风电、生物质)应用占比尚需大幅提升。

中信证券预计,国内“十四五”、“十五五”光伏年均装机需求或达72/100GW,在配套政策推动下有望进一步超预期。2020年中国非化石能源消费占一次能源消费比重达15.9%,超额达成“十三五”规划设定的2020年15%目标值。

在风电光伏竞争力持续强化的情况下,中信证券认为碳中和路线图中的阶段性目标有望超额实现,预计国内非化石能源消费占比有望于2025年达21%左右,于2030年达26%左右。

国内光伏需求有望放量升级

十四五规划纲要提出,未来我国将持续开发包括水电、风电、光伏等电源在内的多个清洁能源基地,形成九大集风光(水火)储于一体的大型清洁能源基地以及五大海上风电基地。有望成为集中式风光电站装机的主要形式。

据智汇光伏统计,目前国内已公布风光大基地项目规模达51.68GW。中信证券预计在首期约100GW大基地项目中风光占比各一半左右,且已招标的大基地项目多要求年内开工,2023年底前并网,有望成为明后年新增装机的重要组成部分。此外,或将还有第二期规模约100GW的大基地项目将在合适时间公布,共同构成“十四五”期间大型集中式电站的装机主力。

中信证券认为,随着光伏发电成本持续下降,行业也从“环保行为”向“创收行为”转变,同时政策推动下,居民住宅、工商业屋顶等各类光伏建筑加速推广。2021年1季度-3季度,国内户用光伏装机规模增至11.7GW,占同期国内光伏装机比例快速增至45.7%,预计全年装机规模有望达到近20GW,以户用项目为代表的屋顶分布式光伏成为行业最具长期增长前景的应用领域。

2020年“双控”趋严和拉闸限电背景下,业主配置分布式项目意愿有望增强。在2020年能耗“双控”考核力度加大和局部电力供应短缺的情况下,分布式光伏作为填补局部电力缺口的解决方案之一,可缓解拉闸限电压力,有望激发工商业企业配置分布式光伏系统的积极性,并增加企业的绿电采购意愿。

预计2021年、2022年国内光伏装机规模约50GW、75GW,分布式项目或继续作为增长主力。在以大基地项目、整县项目为两大抓手的增长推动下,“十四五”期间国内光伏装机规模有望迎来加速增长,且部分主辅材环节价格有望下行,中信证券预计2022年国内光伏装机将增至75GW左右,其中户用、工商业等分布式项目或将成为装机增长的主力,占比有望提升至2/3左右。

经济与双碳目标共同驱动

尽管光伏供应链价格短期出现明显上行,但以欧美为代表的海外主要光伏市场本身为高价高收益市场,尤其是在2020年油气价格大涨的情况下,欧美多国电价涨幅远大于光伏组件价格涨幅,将有效对冲了供应链成本上行所造成的终端收益率压力,甚至将提升未来光伏项目的投资回报率。同时,叠加欧美等国加大清洁能源长效支持力度,因此海外市场整体装机需求仍保持较快增长。

光伏产业链涨价对海外需求影响有限,据Solarzoom统计,2021年前三季度中国光伏组件出口规模约73GW,预计全年出口规模将超100GW,预示海外装机将保持加快增长。

全球光伏装机结构中,户用、中小型工商业等屋顶分布式项目占比亦迎来稳步提升,屋顶分布式光伏增长有望持续跑赢行业,成为增长最快的细分赛道。

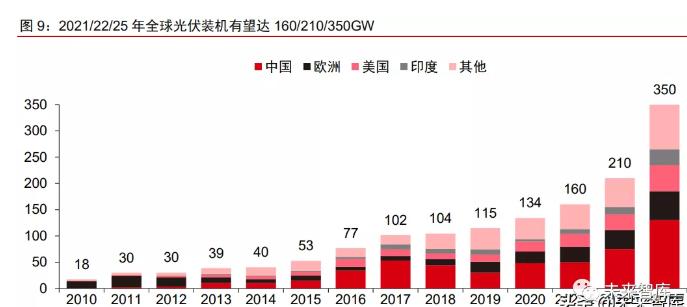

预计未来5年全球光伏年均新增装机中枢将达230GW以上。全球各国在再电气化推进和碳中和目标驱动下,风电、光伏发挥性价比优势推动清洁能源加速替代,2020年可再生能源电力在总发电量中占比已提升至11.7%,其中风光发电占比分别达5.9%/3.2%。中信证券预计2025年全球可再生能源电力在总发电量中比重有望稳步提升至18.5%左右,若按照风电/光伏电量比重分别约 8.5%/7%估算,中信证券预测未来5年全球光伏年均装机需求有望超230GW。

投资逻辑

天风证券认为,在碳达峰、碳中和背景下,分布式光伏已经成为扩大我国光伏发电的应用规模的重要抓手。整县推进模式下央企入局,将加速民营企业轻资产转型,利于我国分布式光伏市场商业模式的创新。具体标的方面,

分布式光伏电站EPC建议关注

晶科科技(601778.SH):公司是民营光伏运营龙头,是国内专业且领先的光伏电站开发运营商,目前业务包括光伏电站运营、光伏电站EPC、光伏电站运维及其他。截止2021年中,公司自持电站规模2.96GW,其中集中式2.14GW,分布式0.82GW,在国内民营光伏运营商中排名第四。

天合光能(688599.SH):公司深耕分布式市场,布局时间长,覆盖渠道广,天合富家和天合蓝天品牌获得客户高度认可。三季度公司分布式出货同环比均实现大幅增长。预计未来公司将紧抓市场发展机遇,随着整县推进政策推动,公司分布式业务有望实现快速发展。

正泰电器(601877.SH):公司光伏业务户用光伏表现亮眼,强者恒强,借政策东风加速起航。电站盈利能力持续稳定,结构上向分布式倾斜。

运营商建议关注

华能国际(600011.SH):大力转型新能源,绿电带动公司业绩和估值双提升。电价上升叠加清洁能源发力,多个券商看好公司业绩反转。

华润电力(0836.HK):华润电力作为华润集团旗下能源巨头,正在积极拓展风光谋求转型且发展迅速,相较于纯粹的新能源运营商,其显著的优势是在于火电业务带来的强劲现金流、强大的品牌及资源获取能力和极具竞争力的融资成本。

南网能源(003035.SZ):公司是南方电网旗下节能服务子公司, 深耕综合能源管理十余年,形成了一批具有影响力的大型节能减排示范项目,持续服务于海内外知名客户,是我国综合能源服务扛鼎之将。

(报告来源:中信证券、天风证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)