互联网大厂业绩集体踩了一脚刹车。

进入12月,互联网公司季度报披露基本完成。从数据上看,并不如人意。

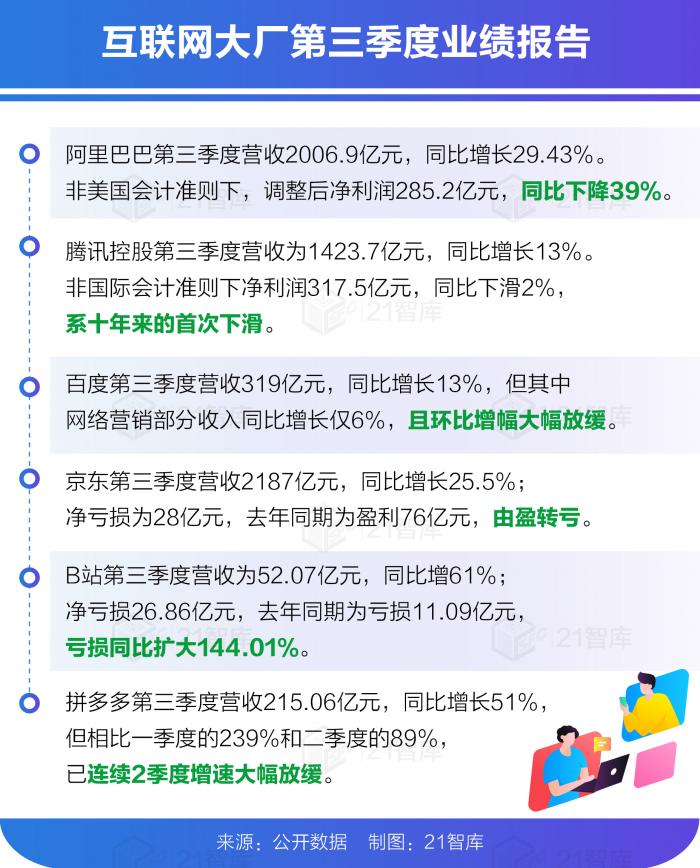

阿里巴巴第三季度(下同)净利润同比下降39%;腾讯控股净利润同比下滑2%(非国际标准下),系十年来的首次下滑;唯品会净利润同比下滑21.6%;百度净利润亏损165.59亿元,为连续第两个季度亏损。

即便是京东、拼多多、美团、哔哩哔哩、快手等新锐互联网巨头均不同程度地遭遇营收增长乏力、净利润增速下滑等问题。

与此同时,资本市场也对互联网企业的未来感到担忧,最直接的表现是股价的下滑。如腾讯控股,自今年2月中旬达到历史股价高点后一路回落,至今跌幅仍超过3成。

究竟互联网大厂们遇到了什么样的难题?“流量为王”的时代结束了?如何找到下一个增长点?未来会怎么样?

本文将与你一一探讨,共4634字,阅读需约15分钟。

01、流量密码

25年前的一个秋天,北京白颐路口曾经竖起了一面硕大的牌子,上面写着:“中国人离信息高速公路还有多远?向北1500米。”沿着路标寻找下去,会找到一家名为瀛海威的公司,它曾经是中国互联网标志性的大旗。=

曾经的互联网旗帜。图源:网络

瀛海威已经淹没于历史之中,天涯、猫扑、西祠等盛极一时的BBS也不被当下年轻人所知晓,他们并非不优秀,只是互联网的时代跑得太快,他们没有跟上。

要知道在彼时,连接网络使用的是56K(甚至更低)的拨号上网,一上网就不能打电话,上网费用奇贵,所以每次想玩个游戏都得跟父母哀求半天。

还有谁对这界面熟悉吗?图源:网络

基于这样的网络环境,当时互联网根本没有“流量”这个词汇出现,甚至互联网的赚钱模式也还十分模糊,哪怕是最终成长为巨头的新浪、网易、搜狐,最看重的还是移动梦网和短信分成。

不过,随着上网环境快速改善,网民数量以几何级增长。中国互联网络信息中心(CNNIC)记录的数据显示,1997年网民数量还只有63万,到了2001年初,这个数字已经飙升至2250万。

不过,真正让互联网人尝到甜头的是两个业务的壮大——广告、游戏。

2003年搜狐、新浪的广告营收达到2950万美元和4000万美元,网易在网游上赚得盆满钵满,当年的总营收高达6565万美元。

赚钱效应让互联网彻底沸腾,门户、论坛、IM、电商、网游……几乎所有赚钱的买卖都在这个时候被酝酿出来。

然而让“流量”成为互联网主角的,是百度搜索引擎的崛起。

2005年,百度正式登陆纳斯达克,上市首日的开盘价就达到66美元,最后收盘于122美元。让中国互联网企业登上了世界舞台,也正式掀起了流量争夺战的浪潮。

这个时期也是互联网人英雄辈出的年代,张朝阳、马化腾、张小龙、王兴、张一鸣等等大佬,才刚开始他们的互联网征途。

彼时的流量大战随时在某个行业的角落开始爆发,比如微博以迅雷之势,改变了人们的上网习惯,每个人都可以成为发声源,加速了传统媒体、BBS等业态的衰败。又比如,团购诞生后引发的“千团大战”,近乎疯狂的补贴争夺流量,让现今的互联网人回想仍犹有余悸。

很快,2010年互联网又遇到一次重要的转折。随着智能手机的普及,移动互联网引来各方更为激烈的争夺,内容上的创新尤为夺人眼球。

同样是CNNIC的数据,2013年到2016年的3年间,中国的网民数量仅增加了区区一亿人,远低于此前20年中的增速。却诞生了微信、淘宝、手百、今日头条等数亿用户的超级App。

紧接着抖音、拼多多的横空崛起,流量战场再次扩大至低线城市。

如今,流量的蛋糕几乎被巨头们瓜分干净,中小企业、创业者甚至个人IP的流量空间被迅速挤压。

但掌握“流量密码“的互联网大厂正头疼新的变局。

02、流量红利退潮?

当流量汇聚在少数巨头手中时,为了守住这块蛋糕,逐渐建起了数据孤岛、信息围墙等等,互联网也逐渐变成“互不联网”。

然而,互联网寡头格局没有进一步提高利润。纵观各大平台今年三季度报告,营收尽管大多维持增长,但盈利能力均有不同程度下滑。

阿里巴巴在发布财报后的电话会上,对于核心电商领域的增速放缓问题,阿里高管称,“阿里巴巴作为当前市场上最大的电商主体,我们的电商表现无疑与中国大环境表现一致,而大环境比预想中放缓得更严重,也导致阿里相关收入的增速下降。”

当然,宏观环境的影响客观存在,但我们还观察到流量红利的减退现象。

在新冠疫情由2020年初的黑天鹅转为如今的灰犀牛的背景下,病毒对实体经济的长期影响开始在今年逐渐显现出来。由于疫情对全球经济的冲击,国际原材料价格在今年上涨迅速,导致国内制造厂商利润被迅速摊薄,特别在终端价格难以传导的企业中,内部消化是首选动作。

而其中,以广告费为代表的营销费用作为运营成本的大头更是大削特削。

这一举动对于原先依靠广告作为流量变现手段的一众内容输出平台来说堪比釜底抽薪。尽管疫情爆发为互联网充入一波流量,但当实体经济受到冲击,流量变现受阻,流量本身的价值就变弱了。

03、短兵相接

我们把当前主流的互联网公司大致分为三大阵营。

一是以阿里、京东、拼多多为主要代表的主流电商平台企业;

二是以字节、快手以及B站所代表的内容短视频平台企业;

三是以百度、腾讯、网易所代表的互联网技术与游戏企业。

在过去十年互联网行业快速膨胀的“黄金时代”里,三大阵营中的企业互有竞争与合作,但大体上均深耕自有领域,探索蓝海应用,以占领增量市场为主。但随着互联网红利消退,竞争环境转为存量竞争,三大阵营企业的短兵相接似乎近在眼前。

中国互联网络信息中心(CNNIC)最新数据显示,截至2021年6月,我国网民规模达10.11亿,同比增长7.67%,对比去年的9.9%增速进一步下滑。

显然以往依靠互联网用户不断增多,可以用较小成本快速获得流量进而变现的模式已不适用,互联网的人口红利基本结束。

事实上,存量市场的巨头竞争早已展开。

电商平台方面,阿里目前牢牢占据优势地位,京东以重资产模式建造了难以逾越的护城河,拼多多则深耕下沉市场,在农产品分销上积累了大量优势,但这些都非牢不可破。

抖音和快手深谙下沉市场,祭出直播带货。据今年“双11”数据,直播电商在电商行业的渗透率近20%,同比增长率更是高达70%以上,甩开头部电商增速一大截。

之所以直播电商在电商领域的增长堪称“血洗”级别,是因为其牢牢抓住了消费者行为学中两个重要用户心理——更便宜、更方便。而内容平台更先天具备直播电商所追求的“观众”资源。当内容平台积累的流量直接作用于自营电商,几大内容巨头在电商战场上未必不能与昔日霸主一争高下。

在游戏方面,两大顶尖大厂腾讯和网易。腾讯在三季度游戏收入449亿元,同比增长8%,增速大幅放缓,主要受累本土游戏收入增速较低仅为5%,对比今年一、二季度分别为17%、12%,呈现加速下降的趋势。

与腾讯表现恰恰相反,网易游戏在三季度有逆市增长的表现,其在三季度游戏收入达159亿元,同比增长15%。2021年一、二季度,同比增速分别为5.1%、10.8%,呈现稳定增长的趋势。

网易这季度取胜的关键在于两个爆款游戏,《永劫无间》主打海外市场,一度登顶Steam全球销量周榜,并创下了国产买断制游戏销量的新纪录,目前销量已突破600万份。《哈利波特:魔法觉醒》主打国内市场,自9月国内上线后,之后连续20余天位列中国iPhone手游下载榜榜首,稳居中国iOS手游畅销榜前三。

无论是直播电商还是游戏,明显能感觉到内容品质上的快速提升。可以预见,未来三到五年,互联网战场上,创新与内容提质或许将是主旋律。

04、破局

对于互联网行业的发展瓶颈,已经由国家层面开始展开“拆墙”行动,互联网的反垄断政策迅疾开展。11月18日,国家反垄断局正式挂牌。

今年以来,市场监管总局依法查处社会反映强烈的头部平台企业“二选一”垄断行为;依法解除广受诟病的网络音乐领域独家版权;严厉查处社区团购领域低价倾销、价格欺诈等违法行为,加强虚假促销、大数据杀熟等不正当竞争行为监管执法。

图片来源:国家市场监督管理总局官网

11月29日,微信更新了《微信外部链接内容管理规范》,宣布在点对点聊天中直接开放访问外部链接,并在群聊下试行开放电商外部链接。

经过测试,现在微信已可以通过链接直接登陆淘宝,同时支持在淘宝页面上使用支付宝购买商品,也能在微信直接打开抖音的链接。

可见,互联网“拆墙”已有巨头响应。而随着“拆墙”进度的不断推移,这将带来互联网巨头间更为频繁的流量互通,使得“私域”流量转变为真正的“公域”流量。

这将给各方带来更大的挑战,对内容质量的要求将更为苛刻,不排除将来会诞生繁多以内容创新为主的中小企业。

在未来,我们还看到两个蓝海赛道值得关注。

一是新型广告模式应用

就目前的情况来看,我国广告市场转入存量竞争的趋势短期内不会有变化,甚至规模上还存在萎缩的风险。因此,在各平台流量短期内不变的前提下,探索有别于旧式广告模式的新型广告投放模式以提高平台对广告主的吸引力对平台提升广告收入具有重要意义。

业内认为,新型广告模式应有别于过去依靠广泛占领用户眼球资源的方式的粗放式投放,而应更加关注点对点广告的投放后所产生的变现效果。在这一方面,以短视频以及直播等形式进行广告推销的策略显然优于平面广告。

以B站何同学最新视频为例,以UP主自带流量叠加高质量制作的视频,为其背后的广告主——乐歌,所带来的变现效果堪称“小目标”级别。

B站【何同学】作品截图

这正是B站及其广告主结合流量以及用户兴趣推送所产生的对以往依靠大数据算法提升曝光率的互联网广告推送思路的降维打击,既提升了单位用户眼球资源的变现利用效率,又为其他诸如美妆等行业的广告主节约出新的广告位资源,使得平台基于流量所形成的广告位得以更高效利用。

同时,互联网平台的定位应当从商务中介向商业伙伴转变。在未来的存量竞争中,在线广告市场将逐渐向买方市场转变,作为卖方的互联网平台的广告业务服务质量在竞争中显得更为关键,从帮助企业打广告到帮助企业做生意的转型,意味着平台将承担更多细分环节,运营精细化将是未来在线广告的发展趋势。

二是未来的元宇宙世界

随着facebook的改名,各个大厂都在元宇宙这条看不见赛道的赛道上加速布局,不论是已经拥有元宇宙概念app “希壤”的百度,成立达摩院XR实验室的阿里,还是停留在注册pico商标的字节,再或仅是CEO认为自己公司具有元宇宙“基因”的B站,都开始向元宇宙靠拢。我们不禁发出疑问:互联网的下个城池会是元宇宙吗?

元宇宙描述了未来互联网的一种可能形态,即人类在一个平行于现实世界的沉浸式虚拟空间中进行一切与现实世界相同的活动,具有身份、社交、沉浸感、低延迟、多元化、随时随地、经济系统和文明这八大特征,人工智能(AI)、交互性沉浸技术(AR/VR/MR)、区块链是构建元宇宙的三大核心技术。

不过,目前国内所具备的基础设施配置以及渗透率均达不到产生元宇宙的临界值,因为强调多元社交属性的元宇宙必然需要一定数量的用户来完成最初的生态积累。因此,就目前而言,进军元宇宙最快速的方法是游戏,在硬件方面则需要更强的云计算以及VR、AR技术和终端设备。

最后,互联网大厂这番集体的“失速”,虽还不及拐点之说,但也足以敲响警钟。互联网蒙眼圈地已无法持续,百度、腾讯、字节、滴滴、爱奇艺等等都被曝光有大规模裁员行动,这在我们看来,是业绩衰退的应对,更是对以往大规模扩张后的纠偏。

互联网这个江湖正在发生深层次的变化,让我们期待。

........................

【出品:南财智库】

【声明:相关信息来源于市场公开材料,仅供参考,不构成投资决策依据。投资有风险,投资需谨慎。】

【该频道为南财特色专栏,频道刊载的内容知识产权均属广东南方财经控股有限公司所有,任何未经书面单独授权,任何人不得以任何方式使用。】

粤公网安备 44010402000579号

粤公网安备 44010402000579号