iiMedia Research

iiMedia Research(艾媒咨询)数据显示,中国2021年中国白酒市场规模将达6434亿元,同比增长10.2%。数字化技术赋能白酒行业,助力企业降本增效,中国酒类新零售市场规模2021年达1363.1亿元。预计未来中国白酒行业发展稳定,营收和利润仍有较大空间,2025年将达9500亿元。经调研发现,中国白酒消费者中七成为男性,超六成为中高收入群体,消费者最喜好的前三白酒品牌分别是五粮液、泸州老窖、剑南春。

报告完整目录

一、2021年中国白酒行业发展概况

1. 白酒定义及分类

2. 中国白酒发展历程

3. 2021年中国白酒行业产能情况

4. 2021年中国白酒行业消费特点

5. 2021年中国白酒行业新零售情况

6. 2021年中国白酒行业投融资动态

7. 2010-2021年中国白酒行业投融资分布

二、2021年中国白酒行业发展驱动因素分析

1. 2021年中国白酒行业驱动因素:政策相关

2. 2021年中国白酒行业驱动因素:经济相关(二)

3. 2021年中国白酒行业驱动力:社会相关

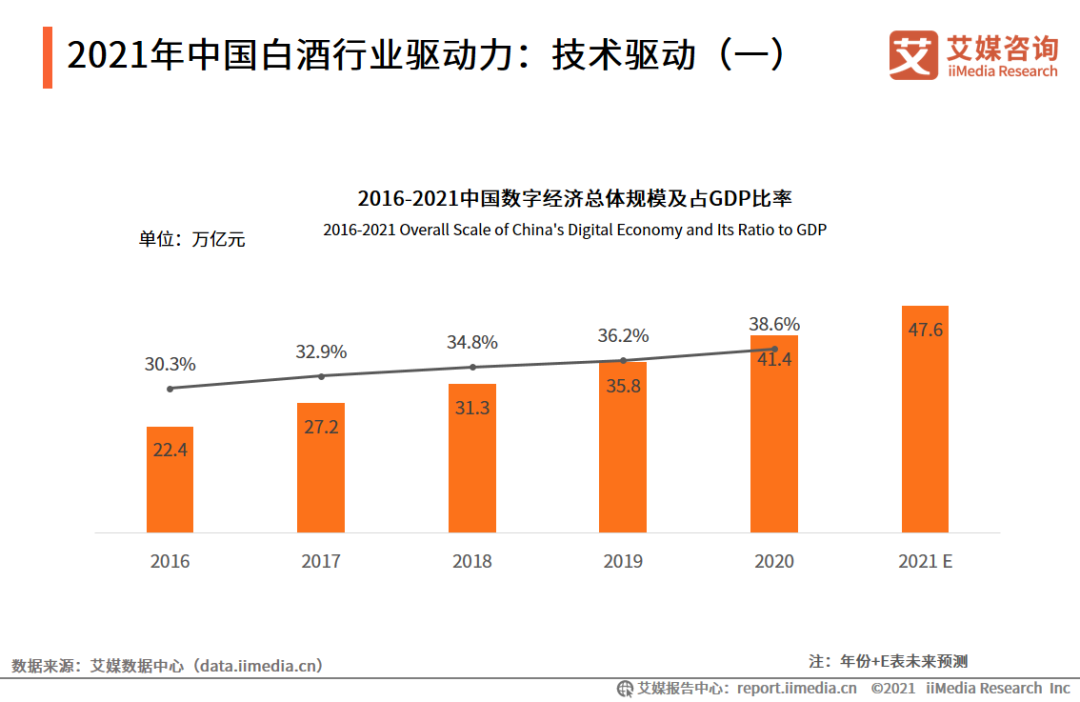

4. 2021年中国白酒行业驱动力:技术驱动(一)

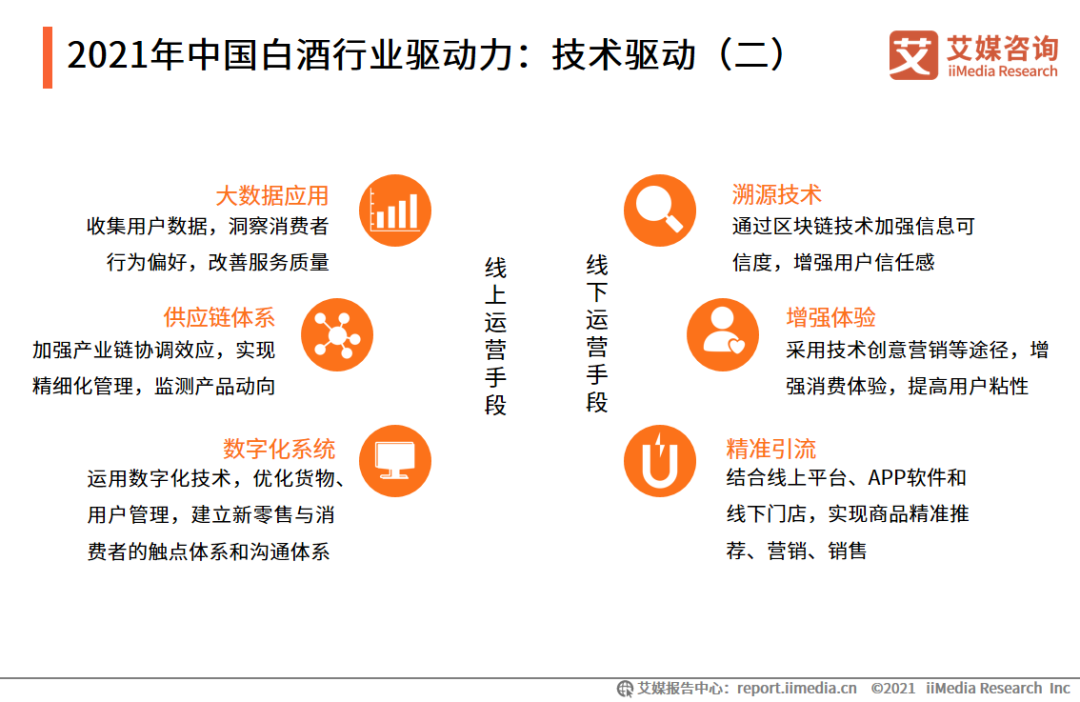

5. 2021年中国白酒行业驱动力:技术驱动(二)

三、2021年中国白酒行业核心数据及产业链分析

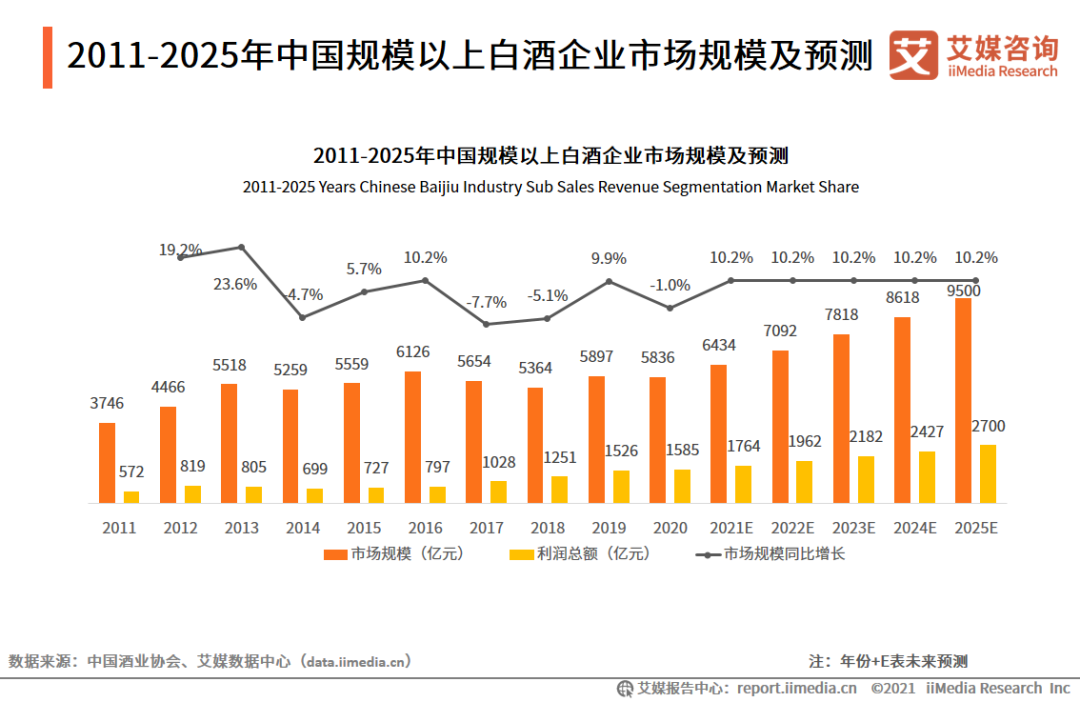

1. 2016-2025年中国白酒市场份额及预测

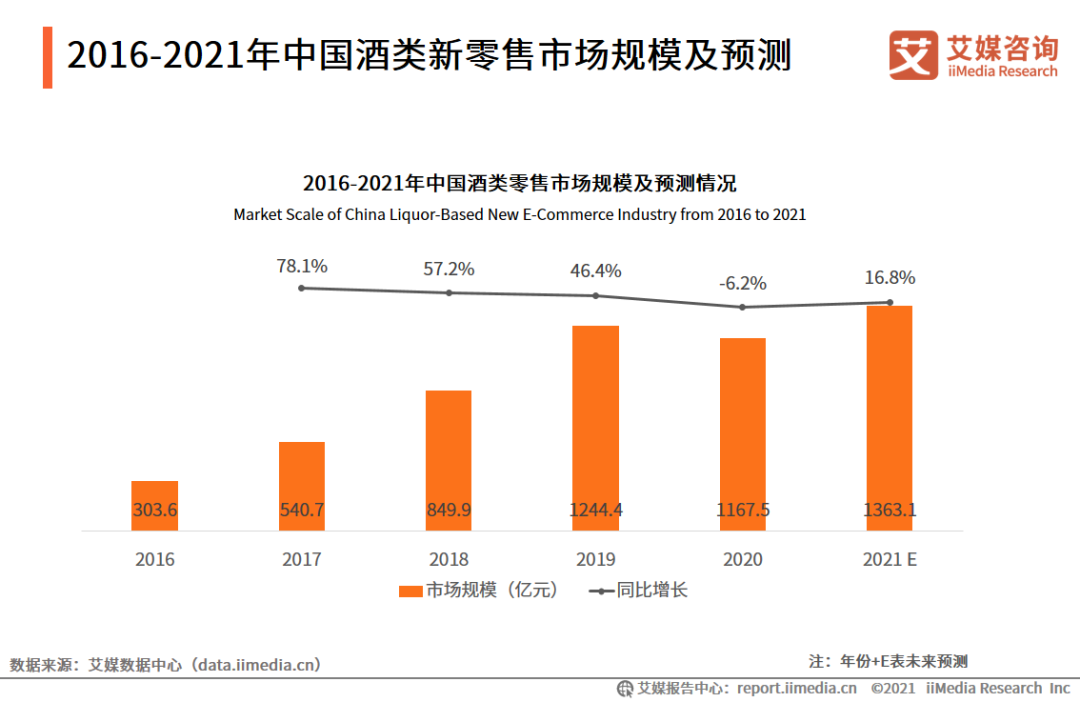

2. 2016-2021年中国酒类新零售市场规模及预测

3. 中国白酒行业产业图谱

4. 2021年中国白酒行业产业链上游:原材料

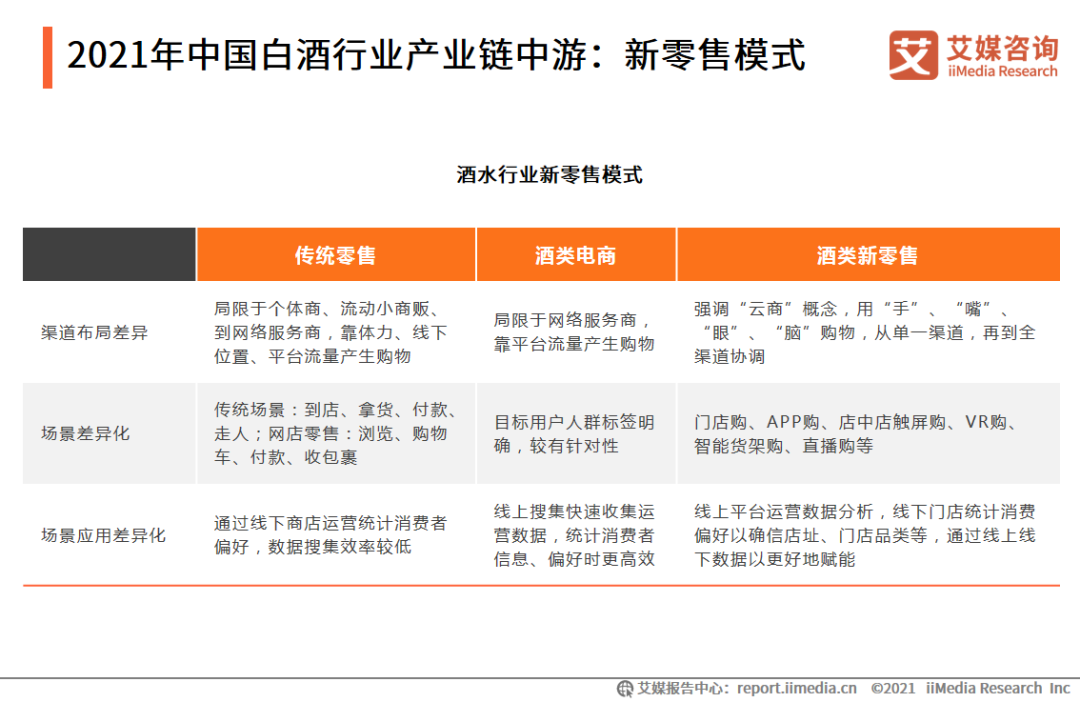

5. 2021年中国白酒行业产业链中游:新零售模式

6. 2021年白酒行业产业链下游:白酒企业区域分布

四、2021年中国白酒行业用户调研洞察分析

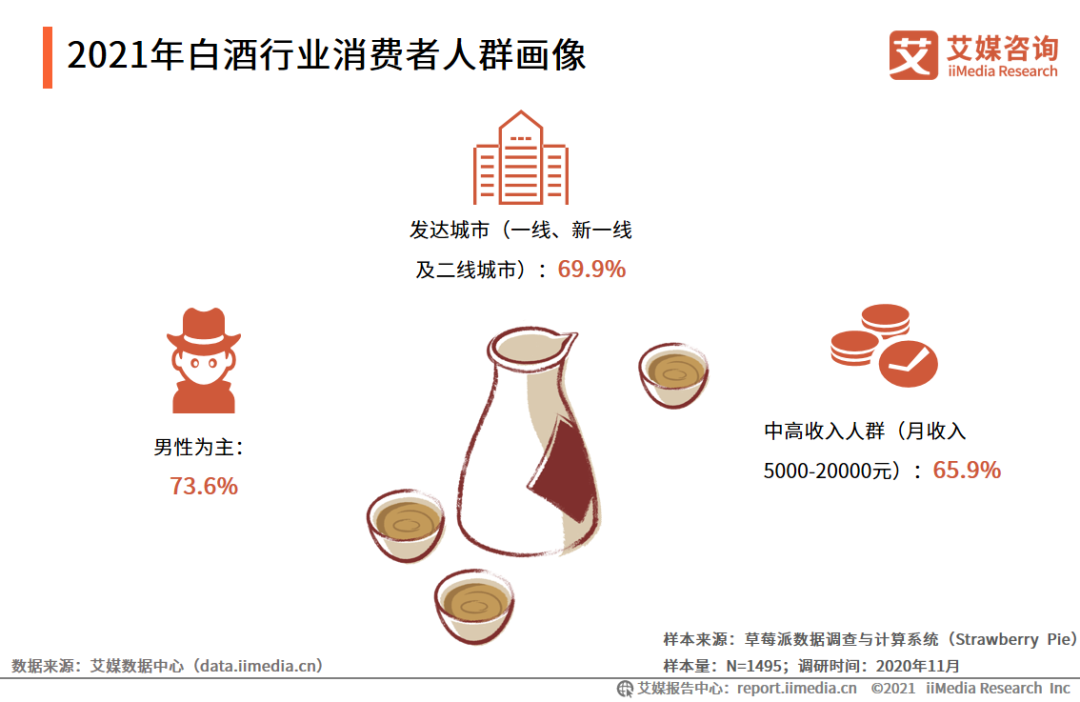

1. 2021年白酒行业消费者人群画像

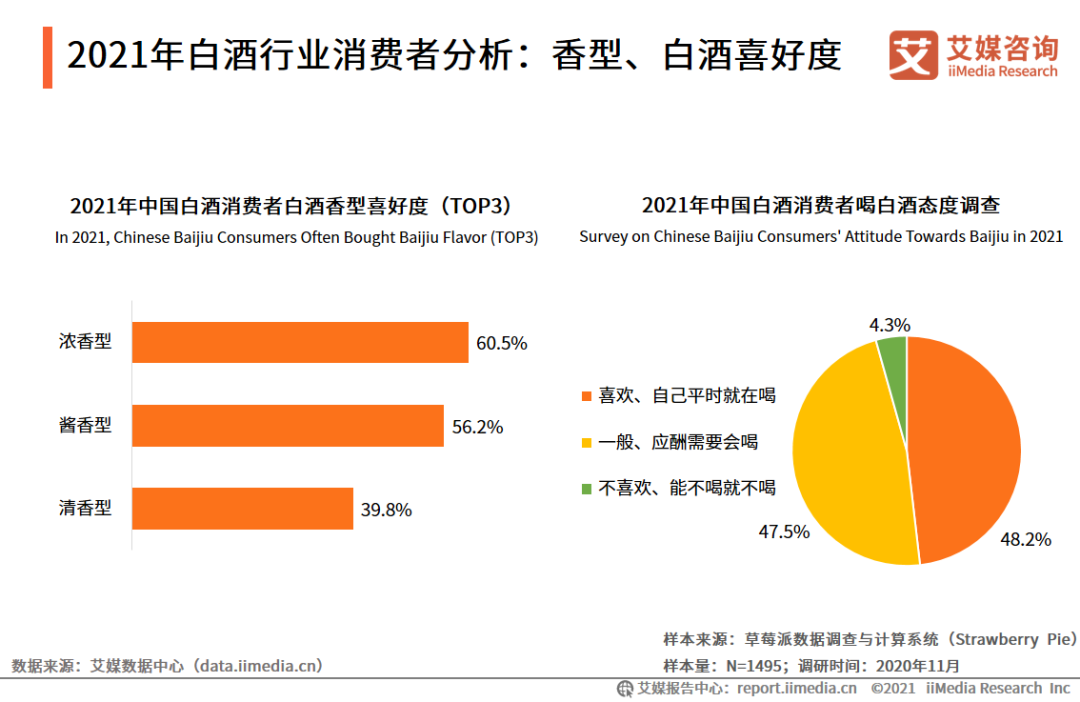

2. 2021年白酒行业消费者分析:香型、白酒喜好度

3. 2021年白酒行业消费者分析:消费其他酒水品类

4. 2021年白酒行业消费者分析:饮酒、白酒频率

5. 2021年白酒行业消费者分析:酒龄、饮用场景

6. 2021年白酒行业消费者分析:消费白酒金额

7. 2021年白酒行业消费者分析:购买因素

8. 2021年白酒行业消费者分析:酒精度、品牌忠诚度

9. 2021年白酒行业消费者分析:品牌喜好度排行榜

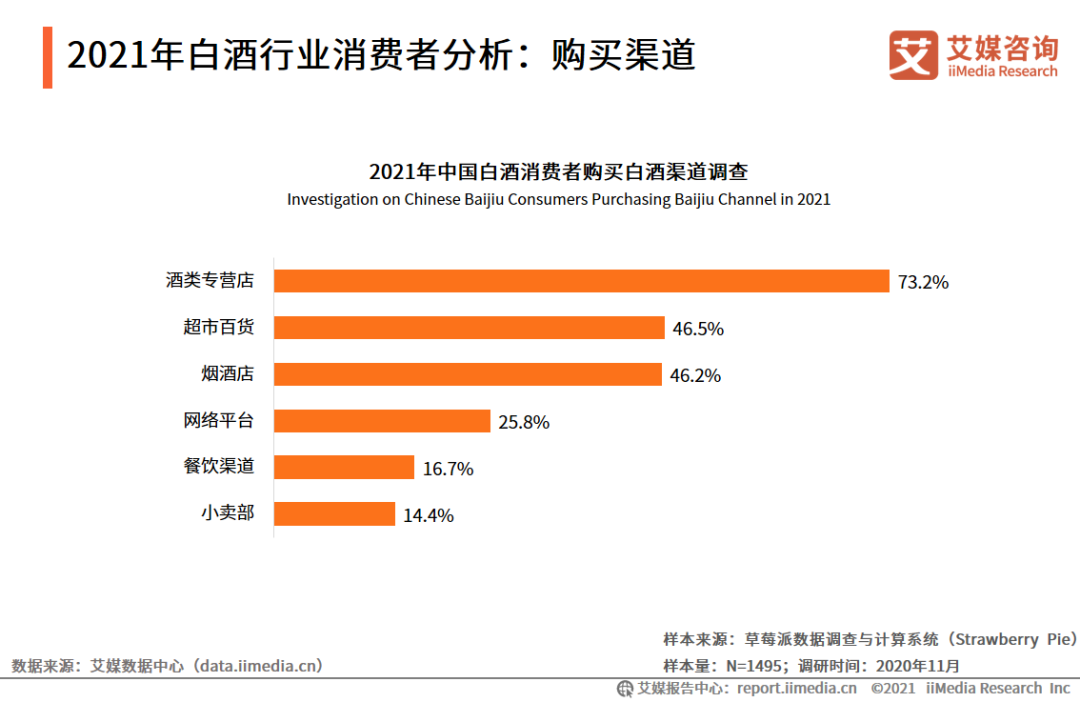

10. 2021年白酒行业消费者分析:购买渠道

11. 2021年白酒行业消费者分析:促销方式偏好

12. 2021年白酒行业消费者分析:饮酒变化、消费意愿

五、2021年中国白酒行业标杆案例分析

1. 2021年中国白酒行业标杆案例分析:五粮液

2. 2021年中国白酒行业标杆案例分析:唐庄酒业

3. 2021年中国白酒行业标杆案例分析:观云白酒

六、2021年中国白酒行业发展趋势分析

1. 中国白酒行业集中度持续提升

2. 年轻群体是未来中国白酒新的增长点

3. 数字化转型为白酒企业提升核心竞争力

4. 酒类行业消费人群新变革

图表目录

图表1. 中国白酒行业分类

图表2. 1989-2020年中国白酒行业产量波动情况

图表3. 中国白酒行业消费特点

图表4. 2021年中国白酒行业投融资动态

图表5. 2010-2021年10月中国白酒行业投融资分布

图表6. 截至2021年10月中国白酒行业相关政策及影响

图表7. 1978-2020年中国居民人均可支配收入

图表8. 1952-2020年中国居民人均GDP

图表9. 2016-2021中国数字经济总体规模及占GDP比率

图表10. 2011-2025年中国白酒行业分销售收入细分市场份额

图表11. 2016-2021年中国酒类零售市场规模及预测情况

图表12. 中国白酒酿造主要原料

图表13. 酒水行业新零售模式

图表14. 2020年中国白酒企业区域分布

图表15. 2021年中国白酒消费者白酒香型喜好度(TOP3)

图表16. 2021年中国白酒消费者喝白酒态度调查

图表17. 2021年中国白酒消费者购买其他酒水品类调查

图表18. 2021年中国消费者饮酒频率及饮白酒频率调查

图表19. 2021年中国白酒消费者酒龄及购买用途调查

图表20. 2021年中国白酒消费者购买白酒金额调查

图表21. 2021年中国白酒消费者主要购买因素调查

图表22. 2021年中国白酒消费者饮酒度数及品牌选择调查

图表23. 2021年中国白酒消费者品牌喜好度排行榜

图表24. 2021年中国白酒消费者购买白酒渠道调查

图表25. 2021年中国白酒消费者促销方式偏好调查

图表26. 2021年中国白酒消费者饮用次数变化及酿造年份更久的白酒消费意愿

图表27. 五粮液发展历程

图表28. 2013-2020年五粮液营收情况

图表29. 五粮液负面新闻盘点

图表30. 五粮液2021年9-10月网络口碑与主题词云

图表31. 唐庄酒业推广模式

图表32. 唐庄2021年10月-11月网络口碑

图表33. 观云白酒融资情况

图表34. 观云白酒10月-11月网络口碑

图表35. 2016-2021上半年规模以上企业数量

图表36. 2016-2020年茅台营业额及规模以上企业市场份额占比

图表37. 2010-2021年10月中国年轻白酒行业投融资分布

图表38. 五粮液箱码获取零售商数据

本报告研究涉及企业/品牌/案例

五粮液,唐庄酒业,观云白酒

报告核心观点

市场规模:2021年中国规模以上白酒企业市场规模为6434亿元,2025年将达9500亿元

2021年中国规模以上白酒企业市场规模将达6434亿元,同比增长10.2%。数字化技术赋能白酒行业,助力企业降本增效,中国酒类新零售市场规模2021年达1363.1亿元。预计未来中国白酒行业发展稳定,营收和利润仍有较大空间,2025年将达9500亿元。

用户调研:超六成中国白酒消费者消费金额集中于100-300元之间,超七成在酒类专营店购买白酒

iimedia Research(艾媒咨询)数据显示,中国白酒消费者中七成为男性,超六成为中高收入群体。中国白酒消费者最喜好的前三白酒品牌分别是五粮液、泸州老窖、剑南春。超六成白酒消费者消费金额集中于100-300元之间,超七成在酒类专营店购买白酒。

趋势分析:低度酒成为中国年轻人消费新潮流、年轻女性成为酒类新兴消费力量

近年来中国酒类市场迎来新的变革,低度酒品类迎来了新的增长,消费群体以年轻人为主。2021年天猫双十一周低度购买人数增长超50%,年轻人占到60%。在“她”经济的驱动下,适合年轻女性饮用的低度酒同比增长46%,年轻女性成为酒类市场新的增长点。

报告节选内容

2021年中国白酒行业消费特点

中国白酒消费集中于重要节日、聚餐、婚宴消费场景,不同价格带白酒消费人群、用途存在明显差异。

2010-2021年中国白酒行业投融资分布

中国白酒行业受到资本热捧,2011年后白酒行业投资次数和金额不断增加,近两年白酒行业投资次数和投资金额均保持较高位置。近年来以年轻一代为核心的消费群体的白酒新品牌,让很多中国人对白酒市场有了不同的认知,同时吸引了大批资本入局。

2021年中国白酒行业驱动因素:政策相关

截至2021年,中国白酒行业近十年经历多个发展周期,2012-2016年由于限三公消费的政策,使高端白酒行业消费场景受限,迎来了一定时期的萎靡,2016年后白酒行业开始复苏,一系列政策对白酒行业影响不大,整体基本面维持向好的趋势,同时各类标准化政策的落地也促使了白酒行业周期逐渐淡化,行业格局逐渐成熟优化。

2021年中国白酒行业驱动力:技术驱动(一)

数据表明,2020年中国数字经济总体规模达41.4万亿元,占GDP比例为38.6%,预计2021年规模将达47.6万亿元。艾媒咨询分析师认为,中国数字经济已经成为驱动经济增长的重要力量,白酒企业结合数字化运营,在竞争激烈的市场中增强自身发展竞争力。

2021年中国白酒行业驱动力:技术驱动(二)

中国白酒新零售线上通过数据结合供应链管理,数据技术赋能中国酒企线下门店发展。酒水新零售通过分析用户数据,为线下门店选址、销售、运营提供策略。线下酒企门店在于增强用户体验,通过数字化技术结合线下门店的社交属性,从而达成用户成交。

2011-2025年中国规模以上白酒企业市场份额及预测

iiMedia Research(艾媒咨询)数据显示,2021年中国规模以上白酒企业市场规模将达6434亿元,同比增长10.2%。数字化技术赋能白酒行业,助力中国白酒企业实现降本增效的效果,预计未来行业发展稳定,市场整体将保持10.2%左右的增长率上升,2025年白酒销售收入将达9500亿元,利润将达2700亿元。

2016-2021年中国酒类新零售市场规模及预测

iiMedia Research(艾媒咨询)数据显示,2021年酒类新零售市场规模为1363.1亿元。艾媒咨询分析师认为, 数字化、AI、物联网技术逐渐成熟,中国酒类新零售渠道不断拓宽,运营效率不断提升,利好于行业整体发展。

中国白酒行业产业图谱

2021年中国白酒行业产业链中游:新零售模式

中国物流、仓储等配套设施逐渐完善,酒企、酒商、酒水B2B服务平台等均集中精力布局新零售领域。与传统酒水零售模式和酒类电商模式相比,酒类新零售更强调渠道协同,并注重酒类消费者购买体验。因此,酒水市场的竞争重心也转移到供应链环节,而部分酒类电商平台也具备构建渠道的能力,但对于大部分酒企,在新零售时代需要相关服务平台赋能,或借助综合电商平台的供应链优势进行市场竞争。

2021年白酒行业消费者人群画像

2021年白酒行业消费者分析:香型、白酒喜好度

数据显示,中国白酒消费者喜好前三种香型是浓香型、酱香型、清香型,分别占比60.5%、56.2%、39.8%;以悦已为主的消费者占48.2%,以商务需求为主的白酒消费者占47.5%。艾媒咨询分析师认为,多数中国消费者热衷于浓香型、酱香型两类白酒。从喝酒态度方面发现,白酒消费者中近一半消费者表示喜欢喝白酒,在日常生活中白酒消费场景更为丰富。

2021年白酒行业消费者分析:饮酒、白酒频率

数据显示,超过七成中国白酒消费者每周饮酒。31.8%的顾客每周饮用2-3次白酒,超过六成白酒消费者每周饮用白酒。艾媒咨询分析师认为,超半数白酒消费者每周饮用白酒,多数白酒消费者已经形成饮用白酒的习惯,利好于白酒行业发展。

2021年白酒行业消费者分析:消费白酒金额

数据显示,中国白酒消费者用于请客和自用的消费价格区间均集中于100-300元区间,分别占60.5%、61.8%。艾媒咨询分析师认为,中国白酒消费者注重礼节性,用于请客的白酒价格从200元以上普遍高于自用的价格。

2021年白酒行业消费者分析:购买渠道

数据显示,中国白酒消费者购买渠道主要为酒类专营店(73.2%),其次是超市百货(46.5%)、烟酒店(46.2%)。艾媒咨询分析师认为,酒类专营店具备丰富的酒类品牌,能够为顾客提供更多的选择,是多数白酒消费者的第一选择。超市和烟酒店的酒类偏向大众型,并且店铺数量能够覆盖到消费者日生活范围,是顾客日常生活购买白酒的选择。

2022年中国白酒行业发展趋势分析

中国白酒行业集中度持续提升

中国头部企业规模以上市场份额上升,企业数量下滑,产业集中度进一步提升。数据显示,规模以上企业从2017年至今减少了636家,占比达到39.9%。从头部企业观察,茅台营业额持续上升,市场份额占比持续上升。行业头部品牌利润上升,市场份额持续扩大,行业集中度持续上升。

年轻群体是未来中国白酒新的增长点

年轻群体是当下消费主要群体,是未来中国白酒新的增长点。考虑到消费者的迭代,白酒走向新一代消费者的步伐加快,许多酒企在品宣和产品上都做出更加倾向年轻化、时尚化的布局。以将小白、谷小酒为代表的品牌,通过线上营销、线下品牌活动等方式,重新定义白酒对消费群体的影响力,实现了白酒对年轻群体的市场教育。从投融资市场方面观察,截至2021年10月年轻白酒行业融资金额达到新高度,资本开始看好年轻白酒市场未来的发展。

数字化转型为白酒企业提升核心竞争力

消费者需求不断升级,中国白酒市场竞争加剧,数字化转型助力白酒企业提升核心竞争力。疫情加剧渠道变革,数字化趋势显现,线上线下的流量闭环为消费者提供全渠道的购物体验,包括电商、O2O、直播、社区团购等数字化渠道渗透率提升。白酒行业集中度进一步提升,企业为了提升核心竞争力,依托数字化平台,对运营全流程环节进行供给端、企业内部流程、客户运营精细化管理,为企业降低运营成本和提升运营效率。以五粮液为例,2017年与IBM合作建设数字化管理平台,通过数字化实现了酒厂到消费者的精细化管理。通过数字化体系,五粮液厂家、各级经销商、终端、消费者层层扫码,监测经销商的销售情况、库存情况、销售价格、销售区域,快速响应市场需求变化。

粤公网安备 44010402000579号

粤公网安备 44010402000579号