21世纪经济报道记者雷晨 北京报道

稀土行业整合进入尾声。

12月6日,据媒体报道,我国已批准成立世界最大的稀土公司。新公司将被命名为中国稀土集团,最快将于本月在江西省成立,由多家国企的稀土资产组成,包括中国五矿、中铝公司及赣州稀土集团。

对此,赣州稀土相关人士表示,组建中国稀土集团的消息属实,赣州稀土集团为组建单位之一。而五矿稀土方面表示,重组还在筹划之中,具体方案尚未出台。

有行业人士向21世纪经济报道记者透露,上述三家稀土公司的合并有望于今年12月完成,最迟则到明年完成。

此前9月23日,五矿稀土(000831.SZ)曾公告,中铝公司、中国五矿、赣州市人民政府等正在筹划相关稀土资产的战略性重组。有关方案尚未最终确定,还需获得相关主管部门批准。

受此三家稀土企业整合进展信息影响,12月6日,稀土板块集体走强。其中,港股中国稀土涨11.69%。A股市场上,中国铝业涨近7%,德宏股份涨停。12月7日,稀土板块在大涨后出现回调,多只个股飘绿。

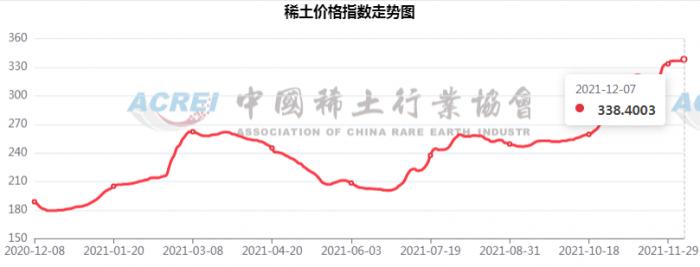

另据中国稀土行业协会数据显示,12月7日,稀土价格指数为338.4,创下年内新高。多名行业人士表示,当前政策端支持行业整合,节能电机也将提升稀土需求,四季度稀土价格有望进一步上涨。

供需重塑的新起点

早在10月20日举行的国新办发布会上,国资委新闻发言人彭华岗透露,在专业化整合方面,以业务做强做精为目标,以优势企业为主体,以相关领域行业体制改革为契机,通过无偿划转、有偿收购、股份制合作等方式,大力推进稀土、物流等领域专业化整合。

12月6日,中国物流集团正式挂牌成立,由原中国铁物与中国诚通物流板块实施专业化整合,引入中国东航、中国远洋海运、招商局集团为战略投资者。

参照中国物流集团整体情况,业内人士预计,中国稀土集团或将在不久后诞生。

关于合并事宜,一位稀土行业资深分析师对记者表示,“中铝公司、中国五矿、赣州稀土都属于国资委旗下,相对来说更好合并,可以先合并成为一个新的央企。”

至于厦门钨业跟广东稀土,上述分析师认为,这两家上市公司股东较多,虽然也是国企,但是股权关系比较复杂,未来可能也会合并。此外,北方稀土仍会保持相对独立的状态。

目前,我国已形成以中铝公司、北方稀土、厦门钨业、中国五矿、广东稀土、南方稀土为主导的行业格局。其中,轻稀土只有北方稀土一家,其它几家均为重稀土公司。

中国是世界稀土资源储量大国,具有矿种和稀土元素齐全、稀土品位高及矿点分布合理等优势。全国稀土资源总量的98%分布在内蒙、江西、广东、四川、山东等地区,并具有北轻南重的分布特点。

上述分析人士指出,“两大集团一合并,至少不会出现此前供应过剩的情况了。”

过去几年,我国一直存在稀土产能过剩、供大于求的问题。资料显示,早期,我国稀土行业非法开采猖獗,导致环境污染严重、产出与利润不匹配。

为保护我国稀土资源、规范稀土市场,2006年,我国实施稀土开采总量指标管控;2007年,稀土生产被纳入计划性管理。2019年,由工信部牵头并形成了“5+1”南北六大稀土格局,每年由政府统一分配稀土矿供给指标。

实施指标管控后,国内稀土产量得到有效控制,行业趋于规范。上述分析人士进一步表示,近几年,随着新能源汽车、消费电子等领域需求大幅增加,供需相对平衡,过去那种暴涨暴跌的市场行为很难重现。

稀土价格有望进一步上涨

21世纪经济报道记者还注意到,近期稀土价格稳中上行。

上周(11月29日至12月3日),混合碳酸稀土矿、中钇富铕矿分别报6.15、35.75万元/吨,周环比增长1.65%、1.42%。氧化镨钕、氧化镝、氧化铽报85.5、293、1101.5万元/吨,周环比增长0.83%、0.69%、1.85%。钕铁硼50H报38.45万元/吨,周环比+1.85%。

据海关数据,10月份,我国稀土及相关制品进口总量为2942吨,同比减少78.67%,环比减少54.84%;出口总量为9017吨,同比增加53.90%,环比减少-0.85%。

对于供需格局的变化,中金公司认为有三方面的原因:一是国外原矿进口减少,国内稀土矿开采配额有限,预计稀土供给仍将偏紧;二是节能电机等稀土下游领域带来需求增量;三是稀土行业迎来供需结构转变,供需持续抽紧。

中金公司预计,现货紧缺状态仍将延续,目前稀土供需抽紧的状态有望延续3-5年。

值得注意的是,11月22日,工信部和市场监管总局联合印发《电机能效提升计划(2021-2023年)》,明确提出到2023年,高效节能电机年产量达到1.7亿千瓦,在产高效节能电机占比达到20%以上。

据中金公司测算,能效提升计划将为稀土永磁工业电机领域在2022-2023年带来约7.7万吨的需求增量,2021-2023年CAGR达到156%;叠加碳中和驱动下,新能源车、风电等领域的蓬勃发展,稀土高性能磁材需求在2023年达到19.8万吨,2021-2023年CAGR达到37%。

考虑到下游产业受到政策利好,上述研报指出,订单将持续支撑稀土价格。中长期看,受益于稀土供需持续紧平衡,价格维持高位稳定,而下游磁材公司受益于新能源领域需求加速,重估动能强劲。

粤公网安备 44010402000579号

粤公网安备 44010402000579号