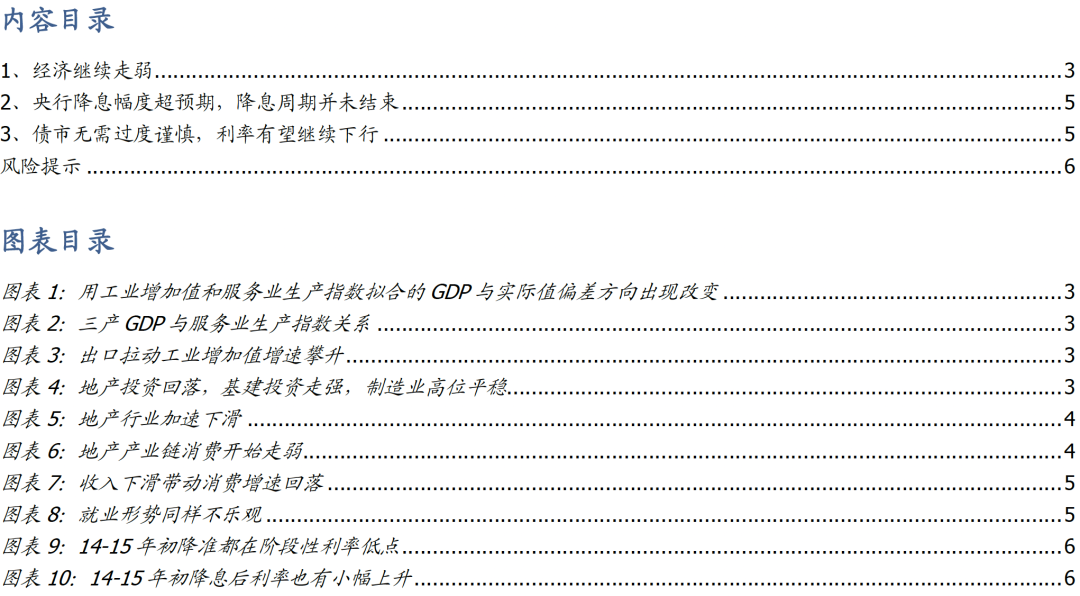

4季度GDP增速虽有回落,但高于预期。今日统计局公布数据显示4季度GDP同比增长4.0%,较3季度回落0.9个百分点,但考虑到两年复合增速5.2%,高于3季度4.9%的水平,4季度经济增速依然高于市场与我们的预期。使用工业增加值和服务业生产指数拟合的GDP同比增速低于统计局公布水平,显示中小企业或有改善,或者非营利服务业增速较高。而这需要后续公布的分项GDP数据进行验证。

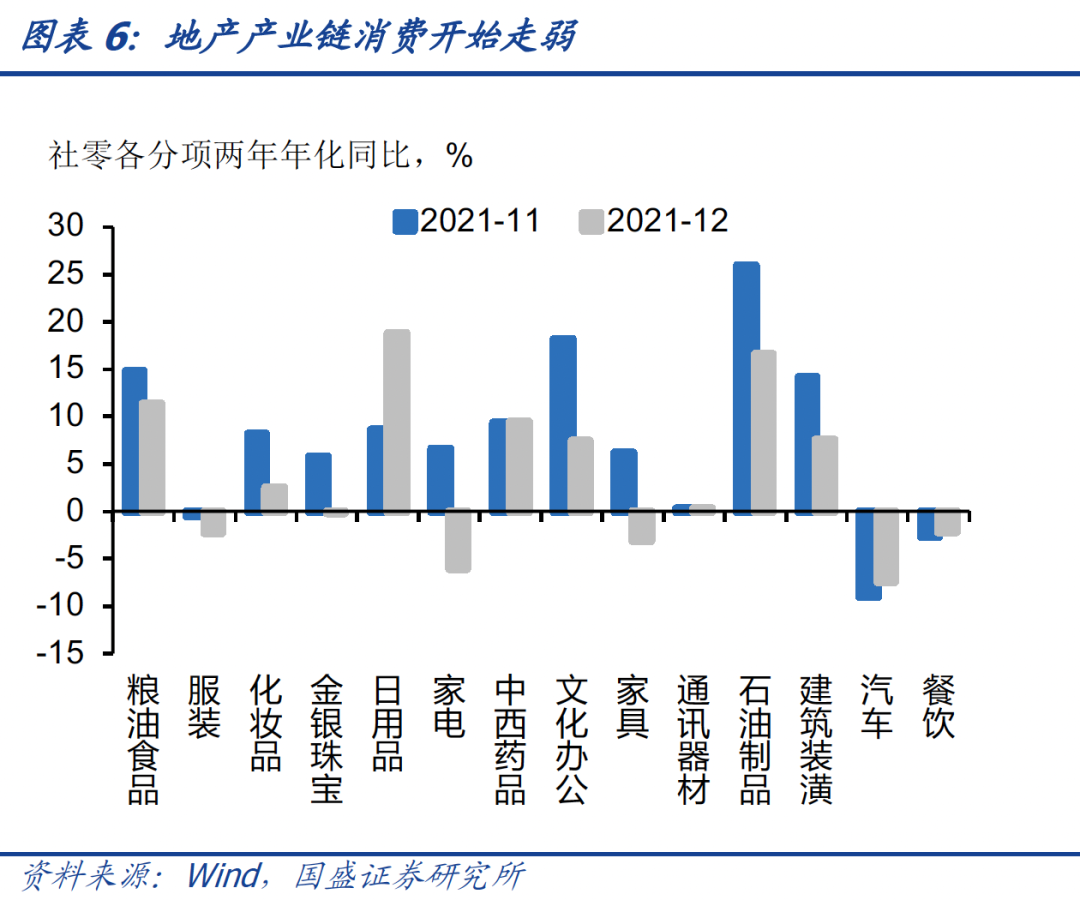

房地产需求快速下滑,并开始对其它行业产生影响。需求层面地产需求下滑最为明显。随着前期购地放缓以及新开工下降,房地产投资单月同比增速在12月当月下滑至-13.9%,是疫情以来的最低水平。而土地购置和新开工继续保持大幅下跌态势,12月当月分别下跌33.2%和31.1%,这意味着地产投资可能在今年1季度继续保持弱势。同时,12月房地产销售面积同比下跌15.6%,结合1月商品房销售,需求并没有改善。地产行业依然处于加速下滑态势。而地产行业加速下滑也导致相关消费开始走弱,12月社零中家电、家具等分项消费增速均已经转负,而建筑装潢消费增速也有明显下降。

基建投资回升,持续性有待继续观察,制造业投资继续保持强势。投资增速在12月有所回升,单月较上月回升5.1个百分点至2.0%,但投资数据在年末波动均较大,持续性有待继续观察。其中基建投资回升最为明显,12月同比增长3.7%,增速较上月提升11.0个百分点。年末基建增速快速攀升有政策发力因素推动,但也存在数据波动较大原因。持续性有待继续观察。从今年年初地方债发行缓慢情况来看,基建投资增速并不乐观,回升持续性有待继续观察。而制造业投资继续保持强势,12月单月同比增长11.8%,增速较上月提升1.8个百分点,继续保持较高水平。强劲的制造业投资增速主要来自出口增速较高拉动。

虽然4季度GDP高于预期,但从趋势来看,经济依然在走弱过程中,偏弱的经济需要更为有力的稳增长政策。虽然4季度GDP增速略高于预期,但考虑到12月月度数据依然在走弱,特别是房地产及相关产业以及消费的走弱,经济依然在走弱过程中。今年初高频数据显示地产销售并未改善,而地方债发行速度较慢,基建开工速度或低于预期,显示经济可能尚未出现明确改善。偏弱的经济需要更为有力的稳增长政策落地。

央行超预期降息。今天央行超量续做到期MLF,并且超预期调降OMO和MLF利率10bps。央行降息幅度高于我们和市场预期。央行超预期下行背后是经济下行压力上升,货币政策需要以更强力度进行应对。央行同时调降OMO和MLF利率意味着将引导整体利率曲线下移,以引导实体融资成本下行。

降息周期并未结束,经济下行压力之下,央行有望开启连续降息进程。本周LPR预计将随之调降,1年LPR预计调降5bps,而10年LPR预计调降10bps。考虑到经济继续走弱,央行降息周期并未结束。特别是在信用传导不畅,对实体经济拉动效果不明显的情况下,决策层可能要求货币政策更大幅度宽松,因而政策利率可能进一步下降。而海外虽然处于加息周期,但考虑到我们政策以我为主以及中美利差依然较高,因此海外加息对国内政策制约有限。央行有望开启连续降息进程。

债市牛市并未结束,利率有望进一步下行。如果信用投放不畅,货币宽松带来的资金将继续淤积在债市,特别在当前机构面临欠配压力之下,宽松的流动性将导致机构集中做多,因而长端利率依然将下行。而当前银行负债成本处于低位,也为债市提供安全边际。央行降息之后银行负债成本将进一步下行,这将带动利率进一步下行。总体环境依然利好债市,我们预计10年国债利率有望向2.6%迈进。

风险提示:宽信用节奏超预期。

1. 经济继续走弱

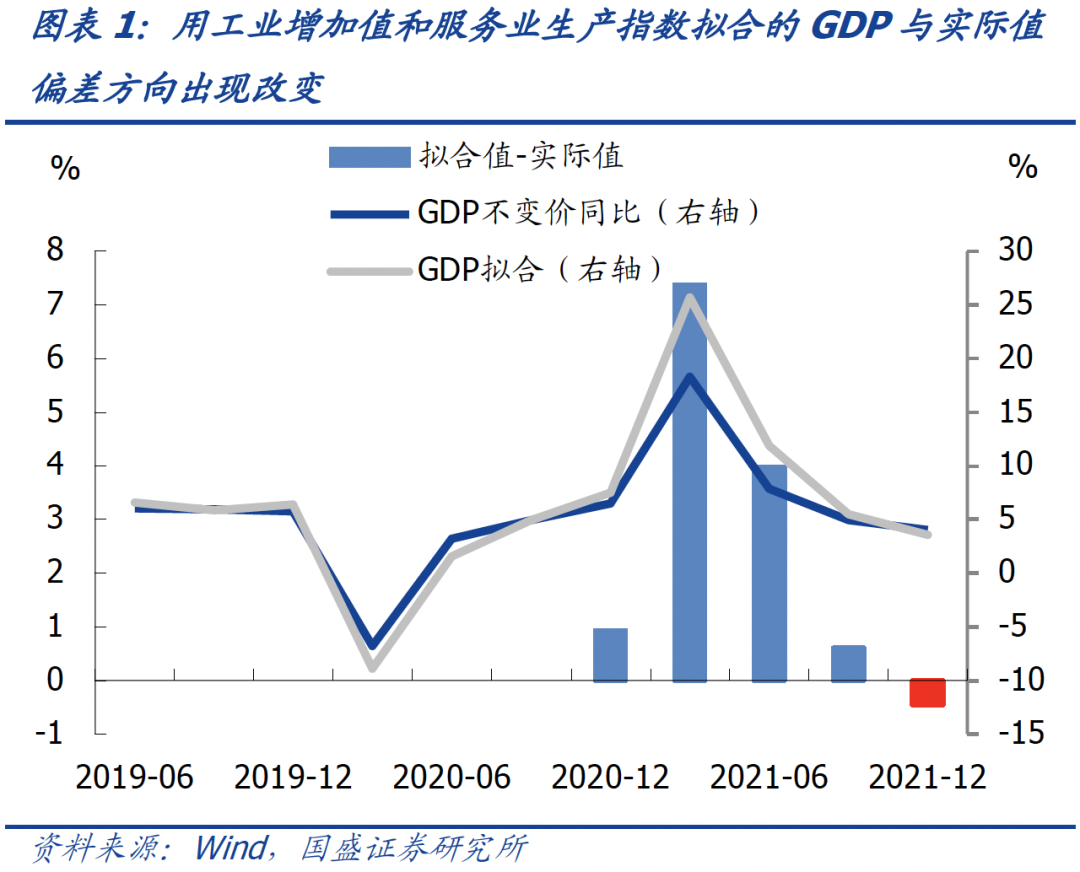

4季度GDP增速虽有回落,但高于预期。今日统计局公布数据显示4季度GDP同比增长4.0%,较3季度回落0.9个百分点,但考虑到两年复合增速5.2%,高于3季度4.9%的水平,4季度经济增速依然高于市场与我们的预期。4季度GDP环比增长1.6%,折年率到了6.5%左右,是比较强劲的水平。较高的4季度环比增速将抬高明年前三季度同比经济增速,缓解同比数据压力。另一方面,从月度工业增加值和服务业生产指数来看,经济走势却并不乐观。12月服务业生产指数同比增速下滑至3.0%,工业增加值同比增速也仅为4.3%,使用工业增加值和服务业生产指数拟合的GDP同比增速低于统计局公布水平,显示中小企业或有改善,或者非营利服务业增速较高。而这需要后续公布的分项GDP数据进行验证。

出口继续对工业产出形成支撑。12月工业增加值同比增长4.3%,增速较上月提升0.5个百分点。出口强劲拉动是主要原因,12月出口交货值同比增长15.5%,增速较上月提升2.9个百分点,是拉动工业增加值增速提升的主要原因。而内需相对较弱,钢铁、有色、非金属矿物等行业工业增加值均呈现负增长态势。

而从需求面来看,房地产需求快速下滑,并开始对其它行业产生影响。需求层面地产需求下滑最为明显。随着前期购地放缓以及新开工下降,房地产投资单月同比增速在12月当月下滑至-13.9%,是疫情以来的最低水平。而土地购置和新开工继续保持大幅下跌态势,12月当月分别下跌33.2%和31.1%,这意味着地产投资可能在今年1季度继续保持弱势。同时,12月房地产销售面积同比下跌15.6%,结合1月商品房销售,需求并没有改善。地产行业依然处于加速下滑态势。而地产行业加速下滑也导致相关消费开始走弱,12月社零中家电、家具等分项消费增速均已经转负,而建筑装潢消费增速也有明显下降。

基建投资回升,持续性有待继续观察,制造业投资继续保持强势。投资增速在12月有所回升,单月较上月回升5.1个百分点至2.0%,但投资数据在年末波动均较大,持续性有待继续观察。其中基建投资回升最为明显,12月同比增长3.7%,增速较上月提升11.0个百分点。年末基建增速快速攀升有政策发力因素推动,但也存在数据波动较大原因。持续性有待继续观察。从今年年初地方债发行缓慢情况来看,基建投资增速并不乐观,回升持续性有待继续观察。而制造业投资继续保持强势,12月单月同比增长11.8%,增速较上月提升1.8个百分点,继续保持较高水平。强劲的制造业投资增速主要来自出口增速较高拉动。

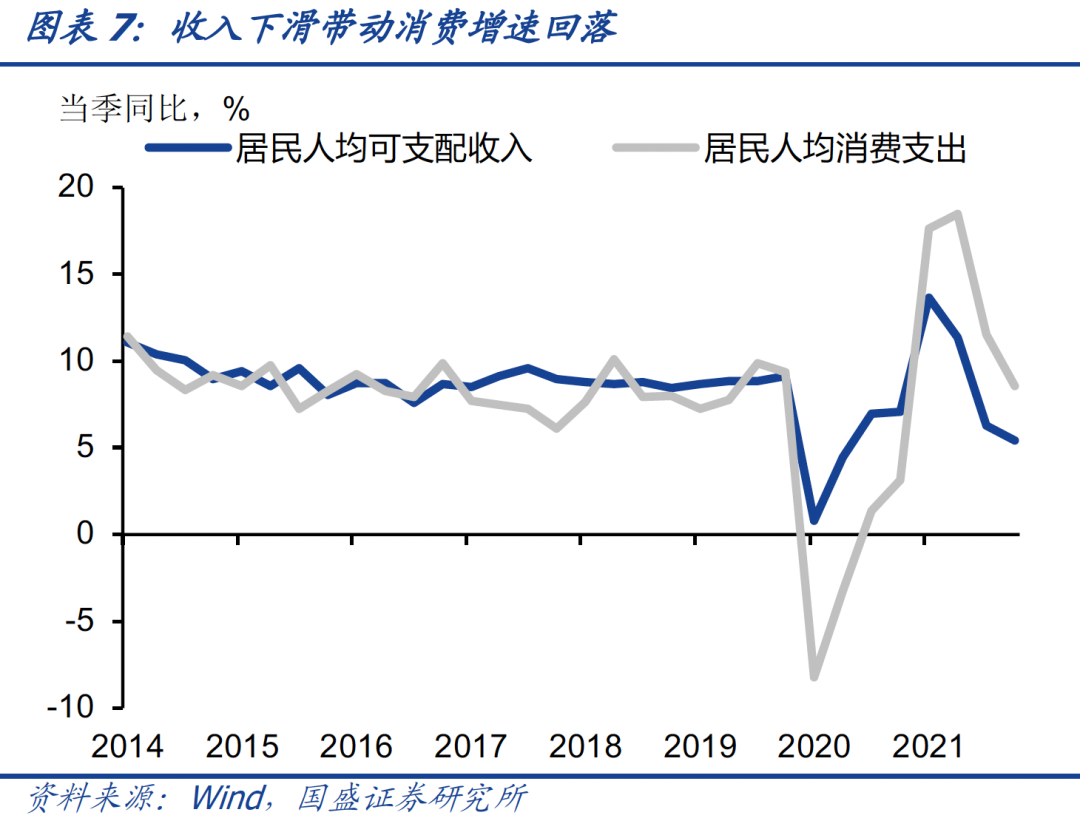

消费延续弱势,居民收入不足将抑制消费增长。12月社零同比增长1.7%,增速较上月下降2.2个百分点,显示消费依然偏弱。分项中家电、家具、建筑装潢等地产产业链下游消费明显走弱,显示地产都消费的影响开始逐步体现。而消费总体偏弱由于居民收入不足,4季度居民收入当季同比增速下滑0.9个百分点至5.4%,消费增速随之回落2.9个百分点至8.6%,随着居民收入增速持续放缓,居民消费增速也将随之回落。

虽然4季度GDP高于预期,但从趋势来看,经济依然在走弱过程中,偏弱的经济需要更为有力的稳增长政策。虽然4季度GDP增速略高于预期,但考虑到12月月度数据依然在走弱,特别是房地产及相关产业以及消费的走弱,经济依然在走弱过程中。今年初高频数据显示地产销售并未改善,而地方债发行速度较慢,基建开工速度或低于预期,显示经济可能尚未出现明确改善。偏弱的经济需要更为有力的稳增长政策落地。

2. 央行降息幅度超预期,降息周期并未结束

今天央行超量续做到期MLF,并且超预期调降OMO和MLF利率10bps。今日有5000亿MLF到期,央行进行了超量续做,续做7000亿,净投放2000亿元。更为重要的是,央行调降了OMO和MLF利率,调降幅度大10bps,这高于我们和市场预期。央行超预期下行背后是经济下行压力上升,货币政策需要以更强力度进行应对。央行同时调降OMO和MLF利率意味着将引导整体利率曲线下移,以引导实体融资成本下行。

本周LPR预计将随之调降,1年LPR预计调降5bps,而10年LPR预计调降10bps。在OMO和MLF调降之后,LPR有望随之调降。考虑到12月1年期LPR已经调降5bps,那么LPR与OMO、MLF调降同样的幅度,意味着本周1年期LPR会调降5bps,而5年LPR会调降10bps。

降息周期并未结束,经济下行压力之下,央行有望开启连续降息进程。虽然本次央行超预期降准10bps,但考虑到经济继续走弱,央行降息周期并未结束。特别是在信用传导不畅,对实体经济拉动效果不明显的情况下,决策层可能要求货币政策更大幅度宽松,因而政策利率可能进一步下降。而海外虽然处于加息周期,但考虑到我们政策以我为主以及中美利差依然较高,因此海外加息对国内政策制约有限。央行有望开启连续降息进程。

3. 债市无需过度谨慎,利率有望继续下行

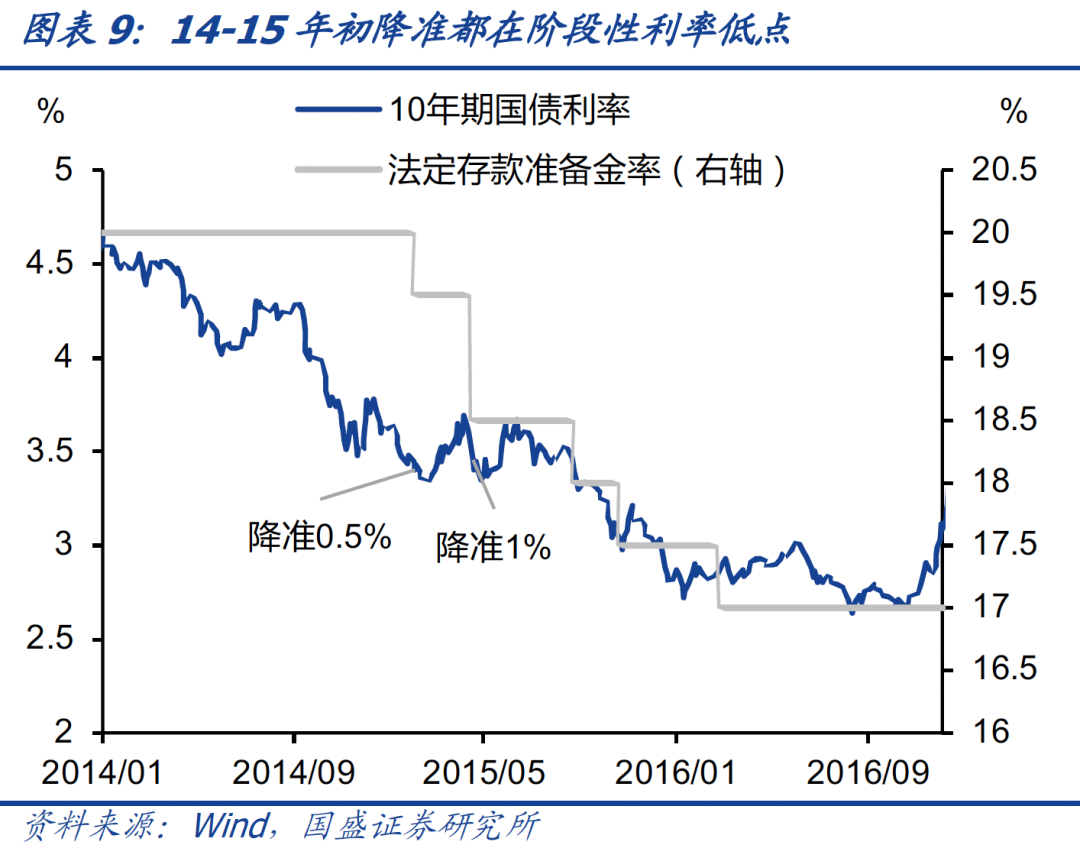

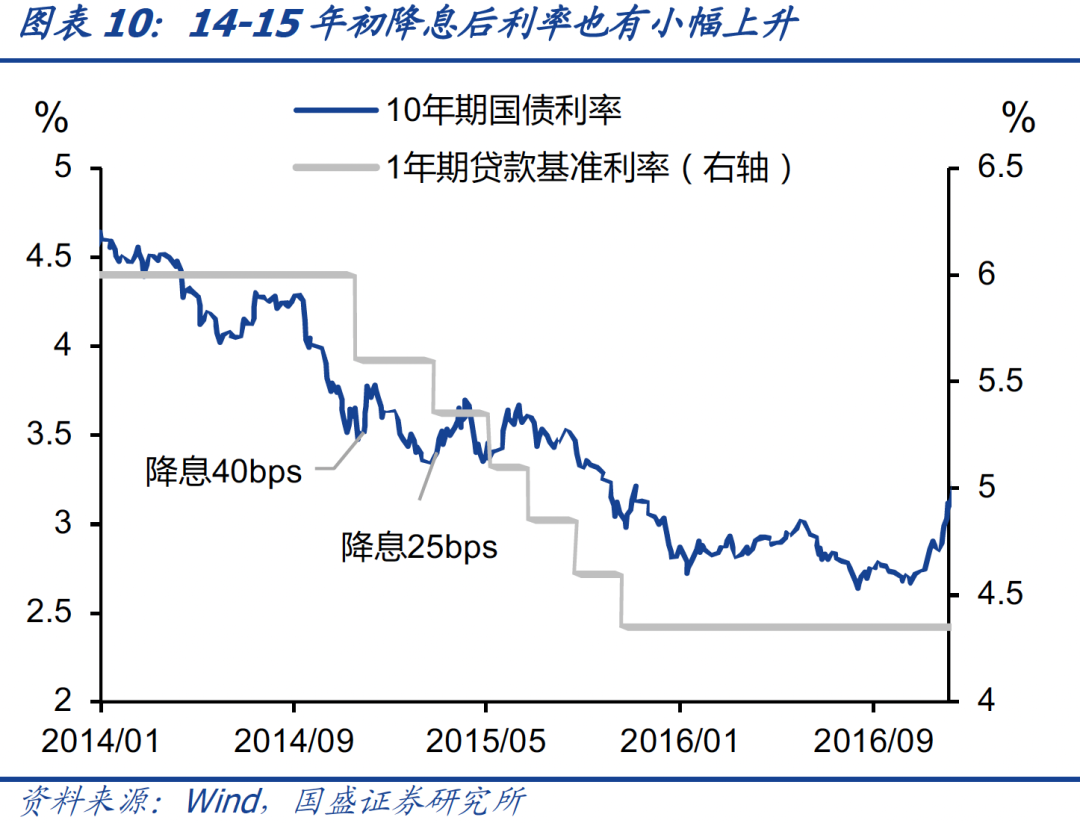

央行降息后市场反应平淡,节前资金面并不宽松,以及利好落地后的止盈可能是其中原因。今天央行降息之后,市场反应平淡,早盘债市利率有所下行,但后续又有所回撤,全天债券利率小幅下行。央行降息10bps后债市反应平淡,一方面可能是节前资金面并不宽裕,驱动利率下行资金不足;另一方面,部分资金可能在利好落地之后止盈。这里边有操作原因,也有对未来基本面和信用预期改善原因。事实上,14-15年初各次降息降准之后利率也是先小幅回升,再趋势性回落。

但目前信用扩张有限,基本面依然偏弱,央行有望进一步宽松。宽信用的方向确定,但节奏也很重要。预计1-2月宽信用推进较为缓慢,央行货币政策将加码宽松,因而整体环境依然利好债市。目前经济依然偏弱,政策虽然着力宽信用,但目前并不顺畅。按揭需求还有待恢复,银行对房开贷授信谨慎,以及地方政府债务管控依然严格,城投融资受限,这些因素会制约宽信用的推进节奏。我们的测算表明,考虑大去年高基数, 22年1-2月的社融增速将在10.0%-10.2%左右,这和21年12月的10.3%小幅放缓。宽信用推进节奏前期会较为缓慢。而在宽信用推进缓慢的情况下,货币政策将继续宽松,以促进信用的好转。

债市牛市并未结束,利率有望进一步下行。如果信用投放不畅,货币宽松带来的资金将继续淤积在债市,特别在当前机构面临欠配压力之下,宽松的流动性将导致机构集中做多,因而长端利率依然将下行。而当前银行负债成本处于低位,也为债市提供安全边际。央行降息之后银行负债成本将进一步下行,这将带动利率进一步下行。总体环境依然利好债市,我们预计10年国债利率有望向2.6%迈进。

风险提示

宽信用节奏超预期。

具体分析详见2022年01月18日发布的《宽松会继续,债市不宜过度谨慎》

杨业伟S0680520050001

yangyewei@gszq.com

宏观利率相关报告:

宽信用路上的障碍——11月金融数据点评

财政能为明年提供多少“余粮”

当前房地产行业资金缺口有多大?

利率会突破前低吗?肉菜齐涨,压力几何?

对当前几个债市重要问题的理解

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

粤公网安备 44010402000579号

粤公网安备 44010402000579号