昨日A股

1月19日,沪指跌0.33%,深成指跌1.28%,创业板指跌2.17%。云游戏、电子车牌等板块涨幅居前,刀片电池、盐湖提锂等板块跌幅居前。

隔夜外盘

美国三大股指集体收跌,纳指跌1.15%报14340.26点,创去年10月初以来新低。科技股多数下跌,苹果跌超2%,特斯拉跌超3%,索尼股价大跌近5%。

重磅资讯

1、九部委发文严格规范平台企业入股金融机构!强化超大型互联网平台责任

国家发展改革委等九部委近日发文再度对平台经济进行规范,将严格规范平台企业投资入股金融机构和地方金融组织。同时,文件重申平台企业应断开支付工具与其他金融产品的不当连接,依法治理支付过程中的排他或“二选一”等行为。

2、 央行:将LPR发布时间由每月20日上午9:30调整为9:15

央行公告称,为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,将LPR发布时间由每月20日(遇节假日顺延)上午9:30调整为9:15。

3、中央网信办:网传“出台《互联网企业上市及投融资操作规范》”属不实信息

1月19日网上流传“中央网信办出台《互联网企业上市及投融资操作规范》”信息。中央网信办相关部门负责人表示,中央网信办从未出台此文件,信息内容不实。中央网信办相关负责人表示,将依法严格追究相关造谣者的责任。希望广大企业和公众不造谣、不信谣、不传谣。

4、中国石油:公司始终积极配合调查 生产经营未受影响

中国石油1月20日早间公告,中石油燃料油有限责任公司是公司全资子公司。国家审计署在例行审计中发现该公司在原油交易中存在违规行为。公司始终积极配合调查,认真核查公司内控体系,完善公司原油贸易相关制度,完成有关问题整改。目前,公司生产经营未受影响。

相关报道《国务院联合调查组对中石油燃料油公司倒卖进口原油问题进行严肃调查处理》

5、 国办:促进内外贸一体化发展 扎实推进跨境电子商务综合试验区建设

国务院办公厅印发关于促进内外贸一体化发展的意见。意见提出,推进实施自由贸易区提升战略,与更多贸易伙伴商签自由贸易协定。鼓励有条件的大型商贸、物流企业“走出去”,加强资源整合配置,优化国际营销体系,完善全球服务网络。扎实推进跨境电子商务综合试验区建设,鼓励跨境电商平台完善功能,更好对接国内国际市场。促进跨境电商零售进口规范健康发展,丰富产品供给。

利好板块:自贸区、跨境电商

相关概念股:中国中免(601888.SH)、招商蛇口(001979.SZ)国联股份(603613.SH)、中国外运(601598.SH)、上港集团(600018.SH)

6、 元宇宙产业委发布第二批接纳成员名单和“千里马”计划

1月19日,中国移动通信联合会元宇宙产业委员会在线上举行发布会,在首批合规审核后接纳的65家/人(个人成员25人,单位成员40家,上市公司8家)的基础上,发布第二批接纳新成员16家/人(个人4位、单位12家、上市公司7家)。

利好板块:元宇宙

相关概念股:万兴科技(300624.SZ)、汤姆猫(300459.SZ)、盛讯达(300518.SZ)、德艺文创(300640.SZ)、蓝色光标(300058.SZ)

7、 国资委:稳步推进钢铁等领域的重组整合,适时研究组建新的中央企业集团

国资委新闻发言人彭华岗表示,稳步推进钢铁等领域的重组整合,在相关领域适时研究组建新的中央企业集团。在专业化整合方面,我们将以业务做强做精为目标,以优势企业为主体,积极推动粮食储备加工、港口码头等领域的专业化整合,切实提升资源配置效率和企业的核心竞争力。

利好板块:央企改革

相关概念股:宝钢股份(600019.SH)、鞍钢股份(000898.SZ)、中钢国际(000928.SZ)、中钢天源(002057.SZ)

风险预警

路畅科技:2021年度净利润预降90.53%-93.69%

恒铭达:2021年净利预降68%-74%

理邦仪器:2021年度净利润同比预降59%-69%

中曼石油:第四季度新签合同额2.18亿元,同比下降66.41%

东方材料:股东樊家驹拟减持不超7.39%公司股份

通易航天:两名股东拟合计减持不超2.7%股份

海量数据:控股股东拟减持不超2.42%股份

晋控煤业:董事曹贤庆接受纪律审查和监察调查

机构点睛

国泰君安表示,沪指昨日冲高回落,而创业板指继续下跌,目前来看大概率将呈二次探底企稳的走势。盘面上来看,央行在开年首场发布会上明确了加码逆周期的调节力度,后续在超预期的降息力度以及宽信用政策的外推下,有利促进逆周期调节密集催化格局,稳增长行情阻力有望减小,3600点以下仍将是布局春季行情的窗口期。

中信建投指出,展望2022年,政策重心从防风险、调结构、促升级的中长期跨周期调节思路向短期稳增长思路转变,基建投资将有发力,地产投资也有望在政策回暖下触底回升,制造业投资仍将保持较高增速。在各方共同努力下,近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。当前我国2021年两年平均仅增长5.1%,实际上相比潜在水平是明显偏低的,仍有低基数效应,也仍有向潜在胡水平靠拢的空间。按我们测算的2022年GDP同比增长5.9%来看,三年GDP平均增速为5.4%,并没有高估(经济正常运行下潜在的三年平均增速应有5.7%),相比潜在水平仍有缺口。

资金雷达

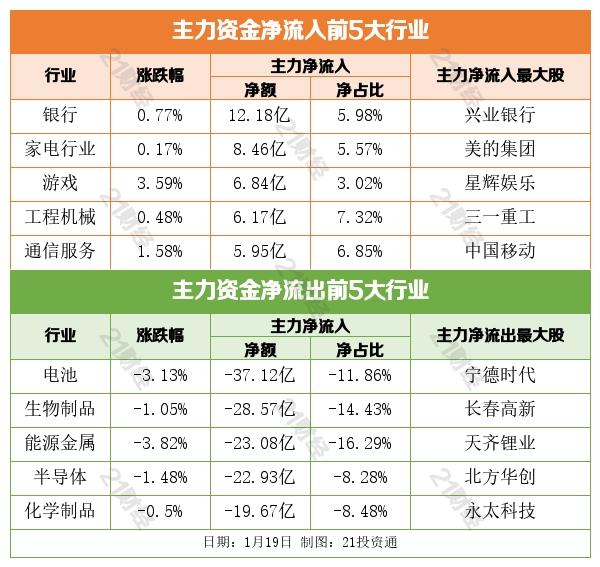

行业资金流

个股资金流

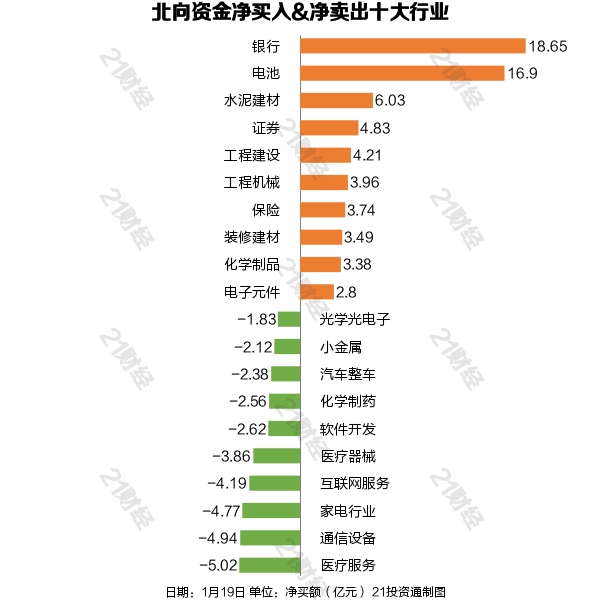

北向资金

据21投资通(微信号ID:touzit21)智能监测,1月19日,北向资金净买入38.21亿元,其中沪股通净买入29.3亿元,深股通净买入8.91亿元。

从净买入金额来看,北向资金增持银行行业居首,净买入金额达18.65亿元。北向资金减持中医疗服务最多,净卖出金额达5.02亿元。

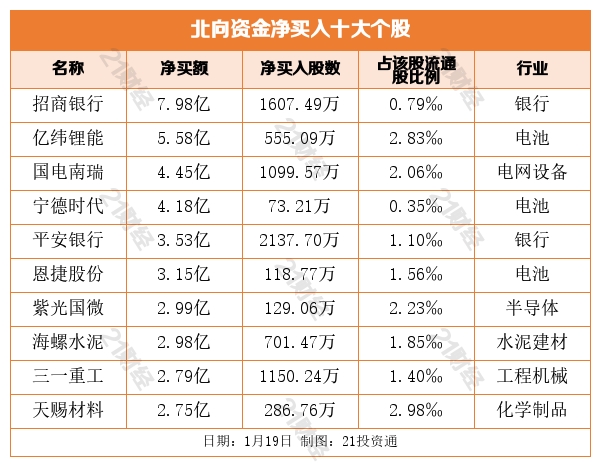

个股方面,北向资金净买入招商银行(600036.SH)、亿纬锂能(300014.SZ)、国电南瑞(600406.SH)、宁德时代(300750.SZ)、平安银行(000001.SZ)居前。

北向资金净卖出药明康德(603259.SH)、东方财富(300059.SZ)、长安汽车(000625.SZ)、迈瑞医疗(300760.SZ)、恒瑞医药(600276.SH)居前。

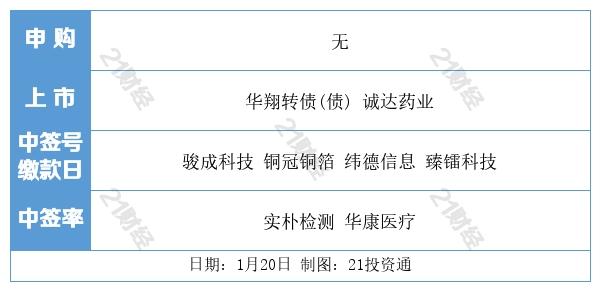

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号