事件:2022年1月12日,中国人民银行公布2021年12月货币金融数据。社融新增2.37万亿元,同比多增6508亿元,前值2.61万亿元,存量同比增速10.3%,前值10.1%;人民币贷款新增1.13万亿元,同比少增0.13万亿元,前值1.27万亿元;M2同比增速9.0%,前值8.5%。

核心观点:

2021年12月新增社融略低于市场预期,主要支撑项源于直接融资,新增信贷表现依旧疲弱。一方面,政策层对融资严监管在执行过程中不合理行为的纠偏,以及降准、下调支农支小再贷款利率、下调1年期LPR利率等政策,仍需要一定的传导时间以落地显效。另一方面,疫情等多重因素对实体经济需求端的冲击仍未完全消除,在需求仍有较大不确定性的背景下,实体企业的长期融资意愿受到明显压抑。

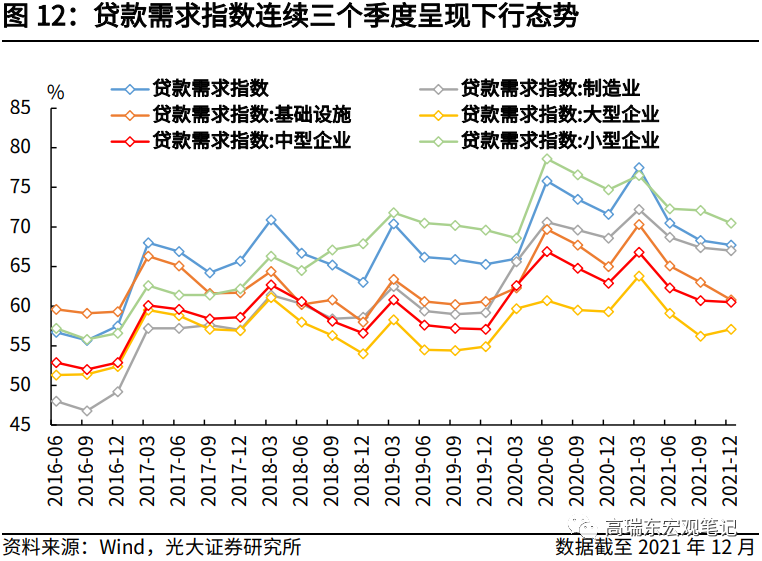

向前看,社融增速有望延续回升趋势,但上行幅度有限。一方面,由于2022年专项债部分新增额度已于2021年12月提前下达,预计2022年政府债券发行节奏将会整体前置,政府债券发行错位对新增社融的推动作用有望延续至2022年二季度初。但与此同时,我们也看到,2021年四季度人民银行银行家问卷调查显示,贷款需求指数仍然呈现下行态势,表明实体融资需求仍然较为疲弱。叠加永煤信用风险事件对企业债券融资造成的拖累,在2021年初便基本得以修复,企业债券融资对新增社融的支撑作用将会逐渐走弱。

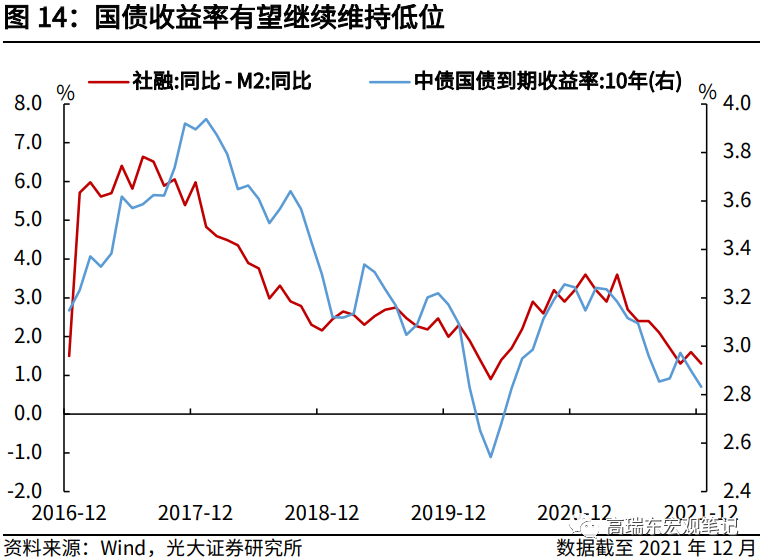

市场层面,考虑到当前社融增速企稳的主要支撑,来源于政府和企业债券融资的低基数,宽信用政策效用有限。同时,在经济增速下行压力依然较大,通胀明显回落的背景下,货币政策进一步边际微松的必要性明显上升。若信贷开门红表现不及预期,降息有望在一季度落地。因而,十年期国债收益率有望保持低位窄幅震荡,以待经济基本面和政策面的进一步反应。

一、直接融资助力社融增速小幅上行

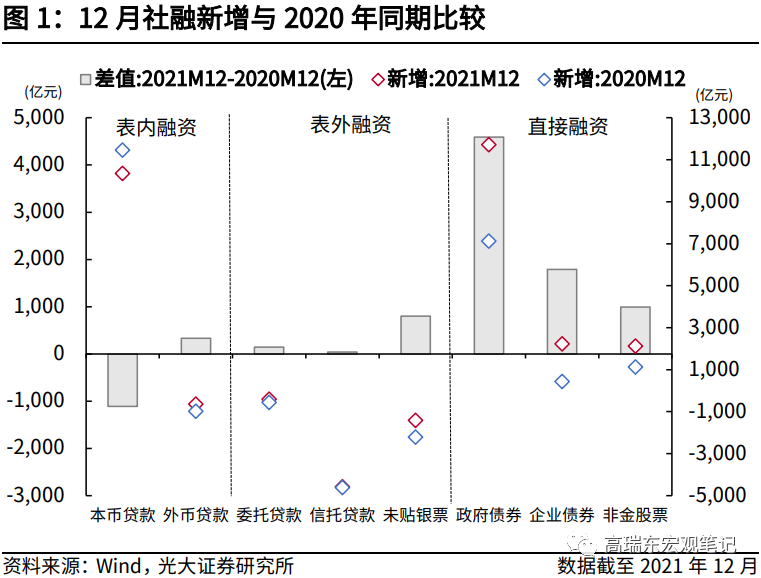

12月新增社融2.37万亿元,略低于市场预期(Wind一致预期为2.43万亿元),政府债券、企业债券以及非金融企业境内股票等直接融资,是12月新增社融的主要拉动项,其他分项基本符合季节性表现。

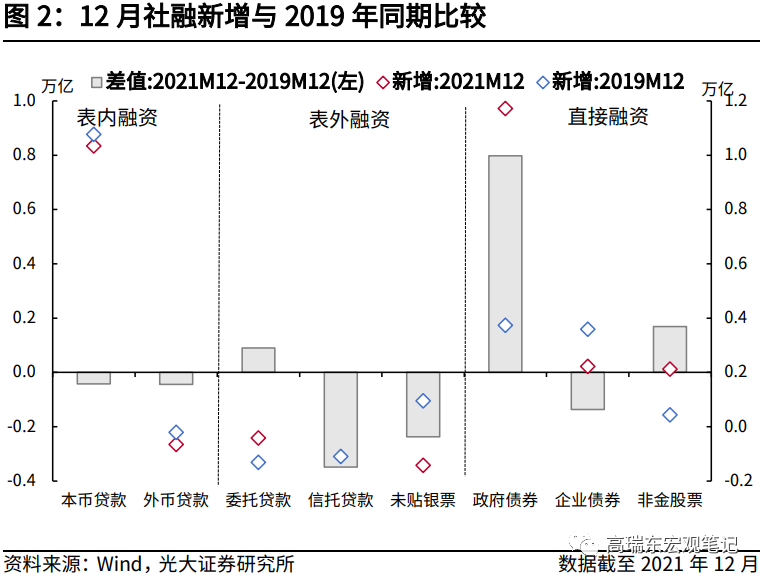

结构上来看,与2020年同期相比,12月表内融资少增779亿元,表外融资多增981亿元,直接融资多增7373亿元。与2019年同期相比,12月表内融资少增867亿元,表外融资少增4958亿元,直接融资多增8298亿元。

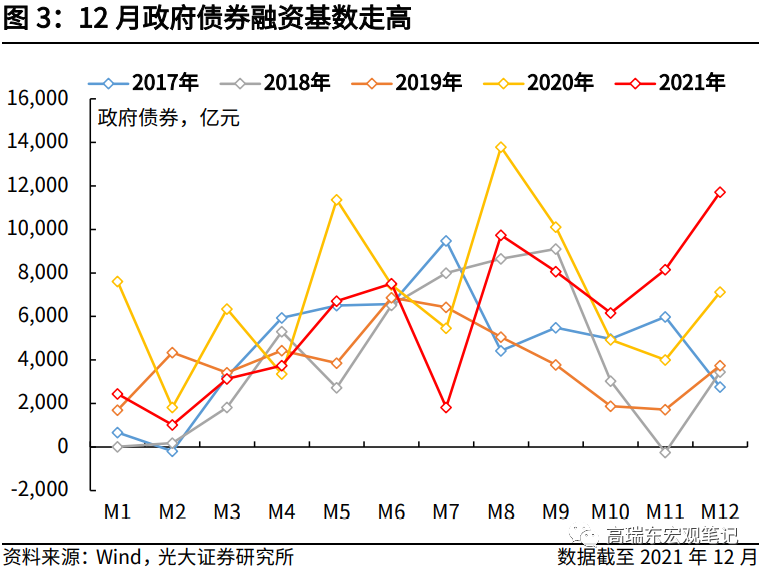

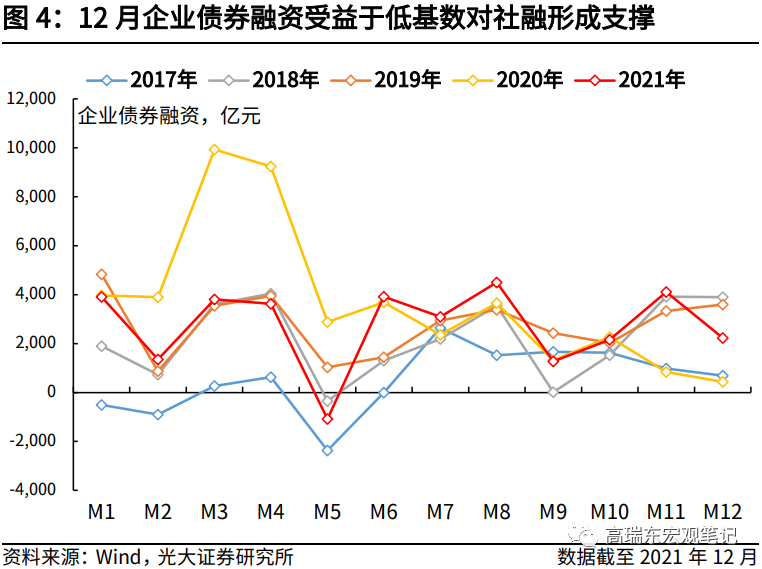

从数据层面来看,政府债券、企业债券以及非金融企业境内股票等直接融资,是12月新增社融的主要拉动项。其中,政府债券明显多增主要源于2021年专项债融资节奏整体滞后,而企业债券明显多增则主要源于2020年受永煤信用风险事件拖累所形成的低基数。

12月新增社融的主要拖累项,则来自于新增人民币贷款同比小幅回落。这主要源于实体经济的活力不足,10月以来国内本土疫情持续呈现多点散发情形,且波及地区较多,部分行业受到较大影响,总体恢复有所放缓。向前看,疫情更趋复杂,病毒新变种奥密克戎目前已蔓延至多个国家,国内需求面临较高的不确定性。

展望来看,社融增速有望延续回升趋势,但上行幅度有限。

一是,由于2022年专项债部分新增额度已于2021年12月提前下达,预计2022年政府债券发行节奏将会整体前置,政府债券发行错位对新增社融的推动作用有望延续至2022年二季度初。

二是,为保持信贷处于合理增速区间,人民银行于2021年12月,先后下调金融机构存款准备金0.5个百分点,释放中长期资金约1.2万亿元;下调支农、支小再贷款利率5BP,进一步释放商业银行盈利空间;引导一年期LPR报价利率下调5BP,降低实体融资成本。在这一系列宽信用措施的引导下,2022年1月信贷开门红有望。

但与此同时,我们也看到,2021年四季度人民银行银行家问卷调查显示,贷款需求指数仍然呈现下行态势,表明实体融资需求仍然较为疲弱。叠加永煤信用风险事件对企业债券融资造成的拖累,在2021年初便基本得以修复,因而,企业债券融资对新增社融的支撑作用将会逐渐走弱。

二、 信贷结构有待改善,融资意愿持续低迷

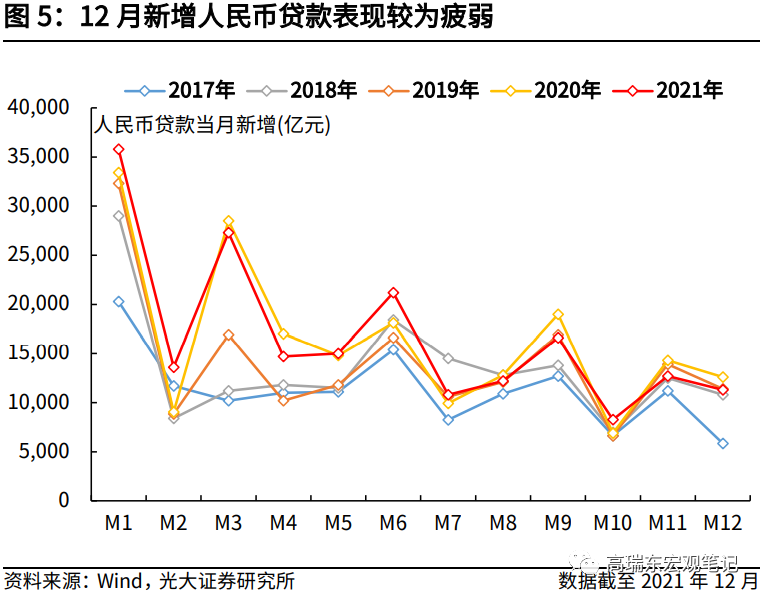

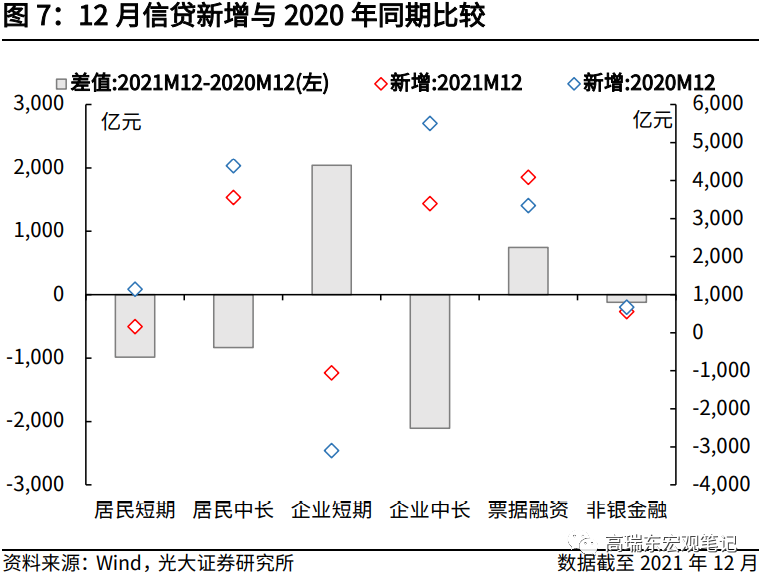

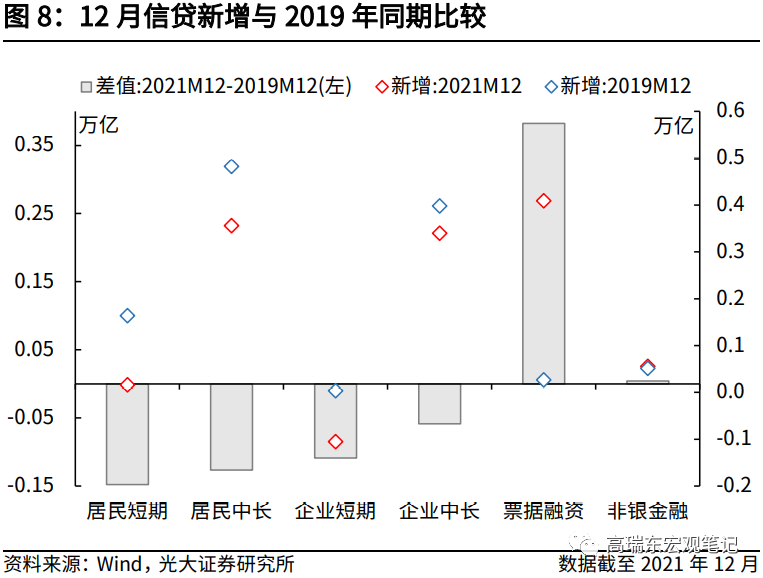

信贷结构有待改善,融资意愿持续低迷。总量上来看,新增信贷相较往年同期表现较为疲弱。12月新增信贷1.13万亿元,与2020年同期相比少增0.13万亿元,与2019年同期相比少增100亿元。

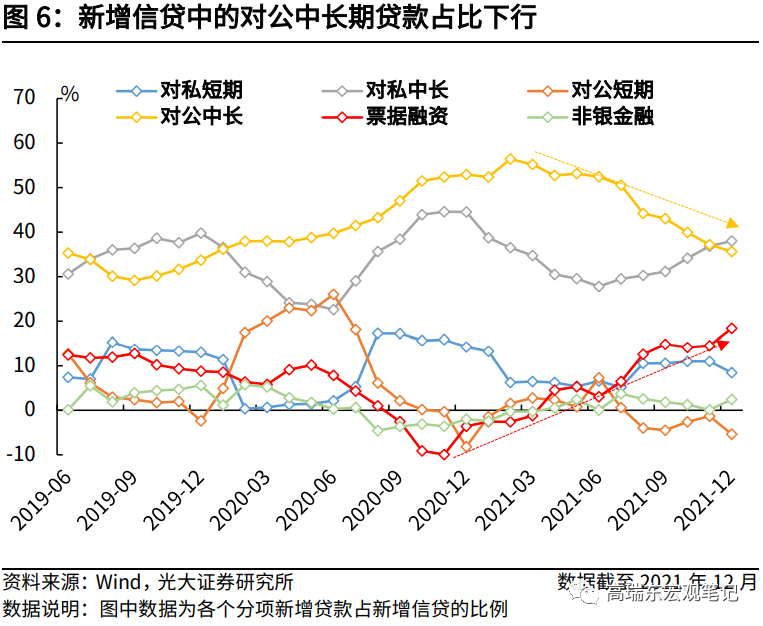

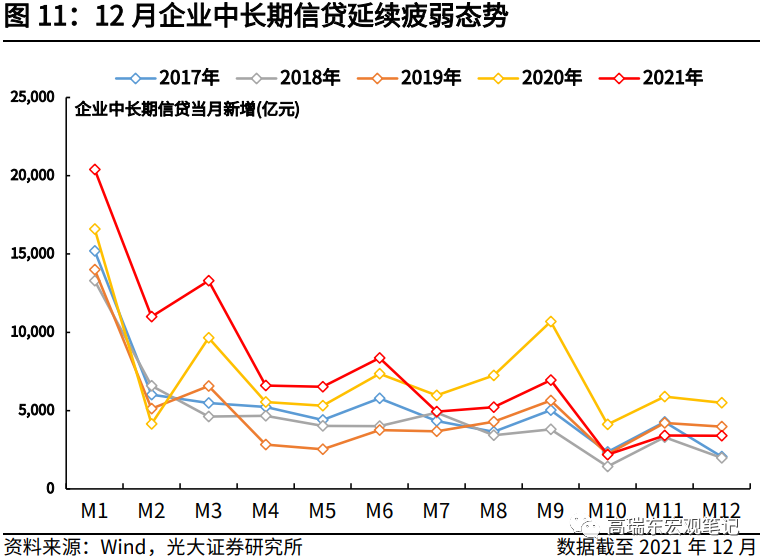

结构上来看,票据融资仍是主要的支撑项,企业贷款同比收缩态势并未改善。可以看到,2021年以来,新增对公中长期贷款占新增信贷的比例持续下行,而新增票据融资占新增信贷的比例趋势性上行。

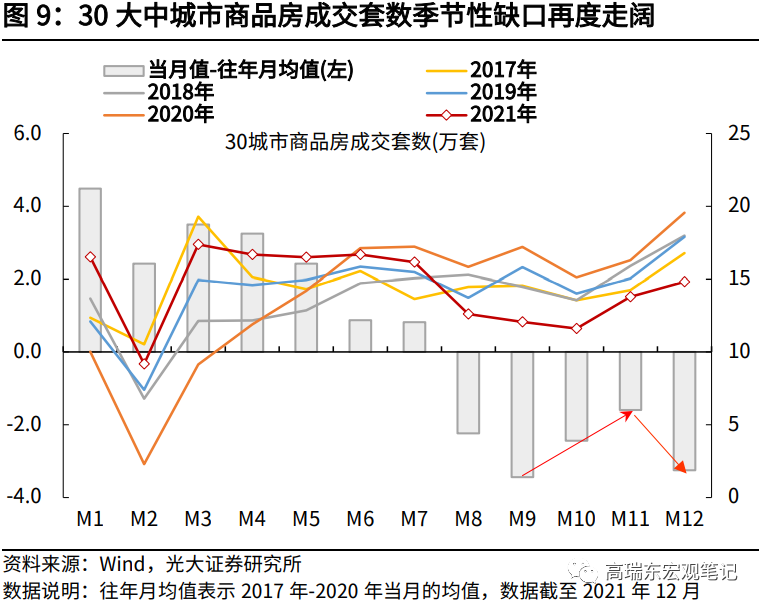

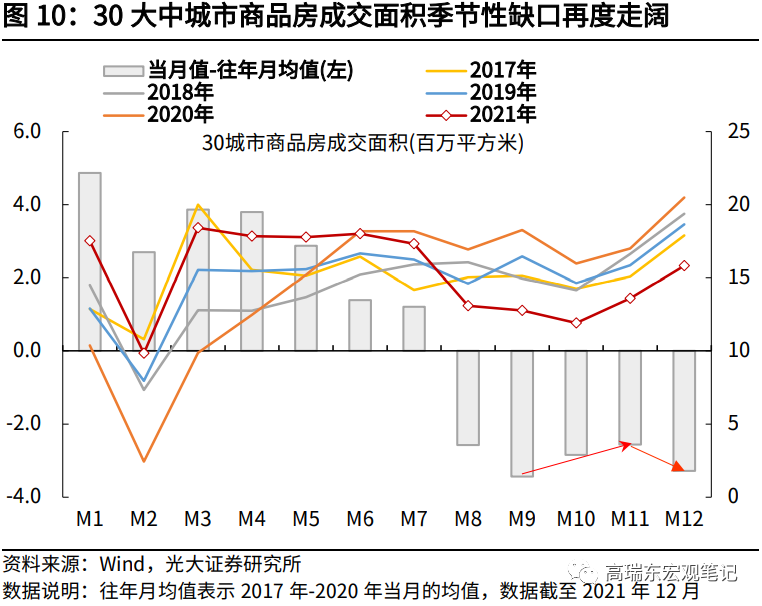

居民端来看,一方面,2021年8月份以来,多个地市商业银行对居民端的住房信贷有所放松,但由于强监管的影响仍未完全消除,叠加房地产销售数据仍未改善。因而,以个人住房按揭贷款为主的对私中长期贷款,虽然有所改善,但幅度有限。从30个大中城市的商品房销售数据来看,无论是销售套数,还是销售面积,12月的季节性缺口在连续两个月呈现收敛态势之后再度走阔。

另一方面,2021年6月份以来,新冠疫情本土持续多点散发,尤其是10月份的新一轮新冠肺炎本土疫情,无论是在传播范围上,还是在新增确诊人数上,均表现出明显的增强趋势。在此背景下,社交限制也在一定程度上对居民消费产生了负面影响,进而对居民短期信贷产生拖累。

企业端来看,一方面,2021年以来,政策层面对房地产、城投等领域的融资监管明显趋严,虽然9月以来人民银行、银保监会等部委持续对执行过程中出现的“一刀切”等不合理行为进行纠偏,定调“两维护”,但从政策纠偏到落地显效仍需要一定的传导时间。

另一方面,7月以来,在疫情散发、限产限电、原材料涨价等多重因素扰动下,生产、消费、投资等宏观数据总体呈现出下行趋势,表征实体经济景气度的中采制造业PMI连续7个月处于边际下行态势,且9月和10月已经进入荣枯线以下的收缩区域。虽然11-12月制造业PMI有所修复,但推动因素主要源于供给端,需求端仍然较为疲弱。在实体经济增速面临较大趋缓压力的背景下,央行调查贷款需求指数连续三个季度呈现下行态势,表明企业信贷需求仍然处于边际放缓态势之中。

展望来看,2021年在融资总量增速有所收敛的大背景下,国务院及人民银行持续向市场传达出优化信贷结构、加大制造业等重点领域信贷投放的意图,接连两次下调金融机构准备金率,并下调支农、支小再贷款利率,同时定调房地产市场的“两维护”。预计在融资监管政策回归常态,宽信用政策逐渐发力的背景下,新增信贷供给端的约束将会逐渐缓解,目前宽信用的难点主要在需求端能否企稳。

三、资金活力明显修复,利率有望维持低位

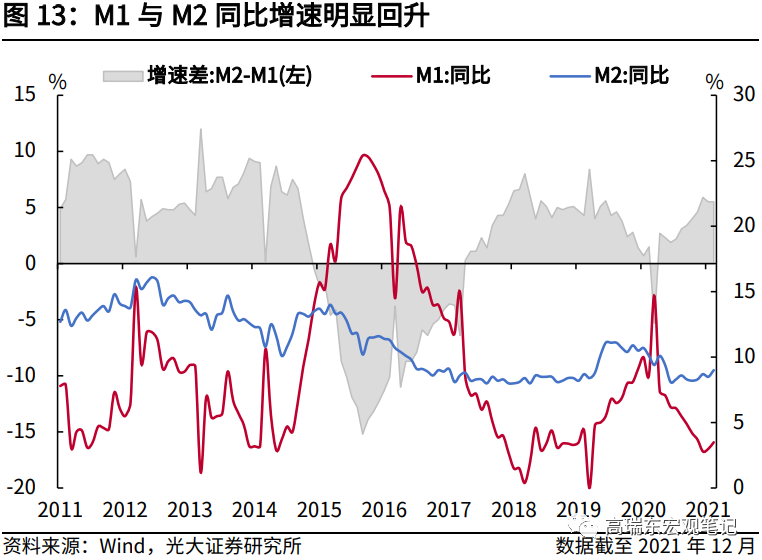

M1与M2同比增速双双回升,或受益于降准、下调1年期LPR利率后短期融资多增。12月M2同比增速为9.0%,M1同比增速为3.5%,均较11月上行0.5个百分点;M2与M1同比增速差,维持5.5个百分点不变。M1与M2同比增速呈现双双上行,或主要受益于人民银行降准、下调1年期LPR报价利率等一系列宽信用措施。

从金融机构人民币存款角度来看,12月人民币存款同比多增1.37万亿元。其中,机关团体存款同比多增7831亿元,企业存款同比多增2711亿元,居民存款同比多增2157亿元,财政存款同比少增762亿元,非银存款同比多增1756亿元。

市场层面,考虑到当前社融增速企稳的主要支撑,来源于政府和企业债券融资的低基数,宽信用政策效用有限。同时,在经济增速下行压力依然较大,通胀明显回落的背景下,货币政策进一步边际微松的必要性明显上升。若信贷开门红表现不及预期,降息有望在一季度落地。因而,十年期国债收益率有望保持低位窄幅震荡,以待经济基本面和政策面的进一步反应。

粤公网安备 44010402000579号

粤公网安备 44010402000579号