基金投顾试点政策的推出是中国基金投资乃至整个财富管理市场的一件标志性重大事件,两年试点为中国投顾市场的发展积累了初步的经验,也将这个市场存在的痛点、挑战呈现出来,但更为重要的是未来之路如何发展?

基金投顾试点两周年之际,先锋领航投顾联合毕马威,携手多所知名高校,启动了对中国基金投顾行业长达半年的一次深度调研,形成并发布了《中国基金投顾蓝皮书2022》(下称《蓝皮书》)。从中国基金投顾客户深度调研,到行业现状到中外市场差异对比和借鉴,再到中国基金投顾市场发展的未来趋势和任务,“蓝皮书”从多个维度详细呈现了中国基金投顾客户、市场发展的全貌,并且针对诸如智能化投顾等重要问题进行专题研究。

五大维度刻画首批基金投顾客户全貌

“蓝皮书”针对超过3000位基金投顾客户开展了详实的问卷调研、线下座谈会和电话深访等,由此,对首批中国基金投顾客户群体特征和画像做出了精准描绘,呈现了目前中国基金投顾客户的五大发现,包括人口特征、投资特征、投顾心智、投顾需求和投顾评价。

调研结果显示,当前中国基金投顾客户具有“千禧一代”“高知白领”“已婚有娃”三大标签。接近50%的基金投顾客户集中在25-35岁,且“已婚”客户占比82.1%,“已婚有子女者”也超过七成。从投资经验来看,首批基金投顾客户普遍具备较丰富的基金及多元化投资经验,投资时长三年以上者接近50%。从可投资产来说,10万-50万可投资人群占比达70%,但其投资在基金投顾中的比例却很低,普遍持有基金投顾产品的规模1000-10000元区间(62.4%),可见仍处在“试水”阶段。

但“蓝皮书”也指出,这群客户具有一定时代烙印:与欧美相比,他们身处典型的中国式“4—2—2”家庭结构,即不仅需要为自身进行规划,还面临家庭开支、赡养老人、养育子女等重任,又普遍因工作繁忙而较难打理财富。所以基金投顾服务具有极大的发展潜力,很有可能成为解决这类人群财富焦虑的重要手段。

在投资特征方面,基金投顾客户总体投资经验比较丰富,投资经验超过一年的占93%,三年以上占到近半数,他们的投资偏好非常的多元,比起传统的中国投资者偏爱固定收益类,基金投顾的客户在投资标的上更显得多元化和分散,基本上大类的资产配置都有涉及,100%客户涉及基金,60%以上的客户都同时配置银行理财产品。另外接近半数的客户曾经有股票投资的经验,而且在另类投资、商品投资方面有所涉足的投资者也达到20%。与此同时,基金拓谷客户也较少进行长期投资,持有一年以上的客户占比仅为30%。

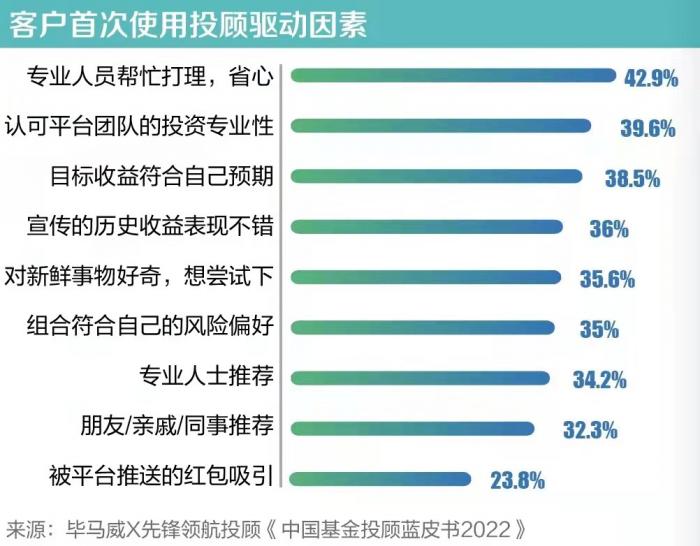

与此同时,《蓝皮书》也发现,用户投顾心智不够成熟,较少付诸有规划的长期投资行为。例如,他们对收益的感知非常主观。近四成(36.2%)客户以“我预设的收益目标”为标准,而26.7%会“比较以往的投资收益水平”,缺少与行业业绩基准的客观比较,更缺乏时间维度的对照。但值得一提的是,超九成(93.6%)有理财规划需求,有超六成(61.5%)希望围绕“1-3年”进行中长期规划。总结得出,用户普遍更注重“投”而对“顾”的了解和重视程度较弱,需要投顾机构进一步普及和加强“顾”的服务,并对其非理性的短期投资倾向进行纠偏和引导。

中外对比 中国基金投顾市场有五大痛点

基于中国基金投顾客户以上特征,《蓝皮书》在第二部分进一步提出了当前基金投顾市场发展存在的五大痛点:第一,重“买”轻“卖”、缺乏“长钱”账户思想,让基金客户赚不到“价差”。第二,“卖方”思维转变中,“买方投顾”仍未普及。第三,缺乏长期且基于“客户生命周期下人生目标”的长期财富规划服务。第四,缺乏被动型底层资产,当下指数型标的特别是ETF产品数量和规模占比较低,主动投资仍是市场主流,被动管理优势受限。第五,“重投轻顾”,强化智能,我国基金智能投顾服务内容仍聚焦提供投前服务,对“顾问”功能挖掘尚浅。

该部分,《蓝皮书》详解对比分析了中外市场发展的差异。如发展趋势上,《蓝皮书》认为以美国为代表的国际基金投顾市场总体朝着服务全面、模式成熟的方向发展。具体包括几大方向的趋势:由“非独立投顾”向“独立投顾”进化;收费模式从“代销费用”向“服务费”转化;运作模式由“人工”向“智能”进化;从“传统资产配置”向“财富规划”进化。

结合海外投顾市场发展历程,《蓝皮书》进一步分析了中外市场在发展基金投顾业务在发展路径、需求、产品及服务几大方面存在的差异。

具体而言,发展路径上,美国投顾市场发展历史悠久,市场缓慢自然发展。中国投顾市场的发展起点不同,虽然起步相对较晚,但试点的基金投顾机构从一开始就明确了“买方投顾”的内核,定位清晰,目标明确。

市场需求方面的差异则体现在两大方面,首先,个人养老需求不同,美国养老体系第二、三支柱占据主导,中国则主要由第一支柱承担。另一方面,在居民投资偏好方面,美国公募基金结构中权益基金占据主导,中国则偏向固收基金。截至2020年末,据ICI统计,美国权益类基金为16.9万亿美元,占公募基金行业比重为57%。而中国证券投资基金业协会统计数据显示,截至2021年11月,中国货币基金占比为39%,债券基金占比15%,这是由于传统观念影响,国人普遍偏爱储蓄,且在理财方面风险态度相对保守。

中外基金投顾市场在产品及服务上的差异体现在三个方面,即,美国市场被动型产品规模已占据半壁江山,中国仍是主动管理占据绝对主导;美国投顾服务已形成以目标为导向“全生命周期”财富规划模式,中国侧重于策略组合销售;美国市场已形成成熟的“投顾”思维,中国尚处于“卖货”思维。

投顾机构应承担起对投资者教育的责任与使命

结合对中国基金投顾客户的调研分析和中外投顾市场的差异对比,《蓝皮书》第三部分在此基础上详细分析和总结了当前中国特色的基金投顾市场的特点。

《蓝皮书》指出,一方面,中外部分差异是由于中国基金投顾市场处在起步阶段,发展尚不成熟等因素造成。随着中国基金投顾市场的不断成熟,预计未来会更多向海外成熟市场的发展模式靠拢;但另一方面,监管体系、金融体系和客户需求的差异,则更多是由中国市场自身特点决定的。

“中国基金投顾市场势必不会一味照搬海外投顾市场的发展模式,会从中国投资者的利益出发,走向‘四化’特色,即投顾受众普惠化、投顾内容定制化、投顾方案专业化及投顾手段智能化的‘中国特色’发展道路。”《蓝皮书》总结指出。

在第二部分提出中国基金投顾市场存在的五大痛点之后,《蓝皮书》在第三部分再次强调指出,当前中国基金投顾市场的根本痛点,在于客户缺乏长期的投资观念和科学的投资行为,这就需要基金投顾机构承担起对投资者教育的责任与使命。

《蓝皮书》认为,通过基金投顾服务的“前、中、后”流程,可以帮助投资者在心中建立出一个稳固的“短、中、长”期账户体系,引导客户建立多类型目标的家庭财富规划意识,树立科学的长期投资理念。

基金投顾是一种贯穿投资全流程、全天候的专业服务,其顾问功能包括为客户提供组合回顾、绩效归因分析等增值服务,帮助投资者持续加深对持有组合的理解,为投资者提供实时、专业的调仓建议,帮助客户抵御市场波动,纠正客户的冲动、短视行为,引导客户对理财投资建立正确认知、树立长期投资理念。

事实上,基金投顾正在发挥着这样的作用,《蓝皮书》通过专题形式,以先锋领航投顾旗下“帮你投”投顾客户为例,对智能投顾如何影响个人财富管理进行了深度研究和分析。研究结果显示,基金投顾对客户健康投资行为引导有积极作用,而且客户会出现模仿投顾投资方式的行为,并在其自主投资行为上亦出现正向的溢出作用。

三大要素、七大任务引导基金投顾布局广阔前景

中国产业研究院的研究报告指出,截至2020年末,全美SEC注册的13503家投资咨询公司共管理了83.8万亿美元资产,其中全权委托资产规模达到76.58万亿美元。若以此计算,目前国内公募基金规模可带动的投顾业务规模也是在万亿元级别以上。另一组相关数据则显示,美国智能投顾行业的管理规模从2015年的超500亿美元增长近20倍至2020年的约1万亿美元,预计管理规模将于2025年达到2.5万亿美元。

反观中国,基金投顾试点两周年是个标志性时点,未来走向是整个行业尤为关注的问题。为了解决当下我国基金投顾市场主要痛点、完成特色“四化”目标,《蓝皮书》展望了中国基金投顾市场的未来发展,并针对如何重点打造中国特色的基金投顾服务提供了行之有效的意见和建议。

《蓝皮书》对中国基金投顾市场发展归纳为七大趋势,即资质管理趋于严格、基金投顾市场广阔、投顾机构百花齐放、买方思维加速转型、被动规模占比持续提升、客户投资理念更趋长期、智能投顾“投”与“顾”兼备。

《蓝皮书》认为未来中国特色的基金投顾,其服务内容应当遵循以下三大要素:目标规划、需求分析;合理分配资金,全市场优选资产;适时适度的陪伴式服务,进行行为引导。具体而言,第一步,要改变中国基金投顾客户当前“以短期收益为首要目标”的现状,基金投顾机构必须更好地做到对客户需求的深层次理解。第二步,帮助其更合理地分配资金,并且从全市场海量的资产和产品中进行优选。第三步,基金投顾还需要帮助客户进行实时投资行为纠偏。

对于如何打造中国特色基金投顾服务,《蓝皮书》提出了七项关键任务,具体包括:尽早建立差异化竞争策略,打造品牌特色;提升客户洞察能力,获得高质量的客户需求画像;持续打造和提升资产配置能力,加强投研能力建设;建立包含投后服务、行为引导及长期财富规划在内的“全生命周期”投顾服务体系;弥补支撑体系能力短板;积极开拓行业生态合作,与生态链上合作伙伴协同发展;勇于承担时代赋予的责任和使命,做好投资者教育。

截至2020年底,我国个人金融资产已经达到205万亿元人民币,已经成为全球第二大财富管理市场,与此同时,中国家庭和个人的资产配置也开始从实物资产向金融资产转移。在居民财富管理需求持续攀升的驱动下,可以预见,中国基金投顾行业或将有巨大的发展空间。

粤公网安备 44010402000579号

粤公网安备 44010402000579号