南方财经全媒体 资讯通研究员 彭卓 综合报道

1月26日A股收盘,长江风电零部件指数大涨6.03%,12支成分股全部飘红。其中,恒润股份、大金重工涨停,天能重工、振江股份、禾望电气、新强联以及金雷股份均涨超5%。

消息面上,国务院印发《“十四五”节能减排综合工作方案》,机构评价新能源长期向好发展趋势不改。国家能源局数据显示,2021年风电发电增速大幅提升,装机量也实现快速增长。

消息面上,国务院印发《“十四五”节能减排综合工作方案》,机构评价新能源长期向好发展趋势不改。国家能源局数据显示,2021年风电发电增速大幅提升,装机量也实现快速增长。

在风力发电整体展望向好的大环境下,各细分赛道均会根据自身产品特性走出不同行情。天风证券认为,相对于产业链其他环节,塔筒是风机大型化下量利较为稳定的品种,此前由于运输半径限制,塔筒格局较为分散,而当前时点,龙头加速产能布局,市占率提升预计将带来估值修复。

新能源长期向好发展趋势不改

1月24日,国务院印发《“十四五”节能减排综合工作方案》。到2025年,全国单位GDP能源消耗比2020年下降13.5%、非化石能源占能源消费总量比重达到20%左右,清洁能源长远发展目标进一步得到稳固。

1月25日,中共中央政治局会议指出,要持续推动能源革命,保障传统能源逐步退出建立在新能源安全可靠的替代基础上,推动建设以大型风光电基地为基础,以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。

从节能减排方案内容可以看出,顶层政策设计依旧利于新能源长远发展。其中,新增可再生能源电力消费量不纳入地方能源消费总量考核,原料用能不纳入全国及地方能耗双控考核。

开源证券认为,新考核方式将有效促进政府和企业积极落实政策实施工作,保障双碳目标顺利达成。也为新能源长期向好发展的趋势打下了基础。

风电发电增速大幅提升、多个风电项目招标启动

国家能源局数据显示,2021年风电发电约5667亿千瓦时,同比增长36.7%,两年复合增速为17%,增速大幅提升。2021年我国风电和光伏发电新增装机规模达到1.01亿千瓦,其中风电新增4757万千瓦。截至12月底,全国风电装机容量约3.3亿千瓦,同比增长16.6%。

2022年以来国内已启动多个风电项目招标,其中包括陆风辽宁700MW、华能510MW、浙能台州300MW等。业内人士表示,2021年国内公司开招标量超50GW,逼近历史最高水平,这部份招标将在2022年进入实施阶段,预计2022年装机量有望接近2020年抢装潮规模。公开数据显示,2020年中国新增风电并网装机容量71.67GW,累计风电装机容量达281.5GW。

细分赛道塔筒量利稳定

风电塔筒作为风电机组和基础环间的连接构件,传递上部数百吨重的风电机组重量,是实现风电机组维护、输变电等功能所需重要部件。相对于产业链其他环节,塔筒是风机大型化下量利较为稳定的品种,即量受损最小+受原材料影响较小单吨盈利相对稳定。

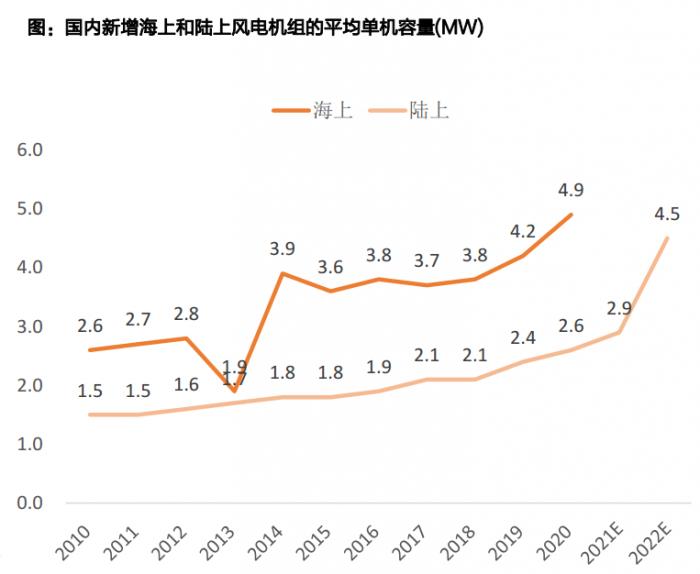

增量方面,随着2021年陆风平价、2023年海风平价,大型化降本是风力发电企业必经的趋势。大型化在于摊薄每单位电功率(单W)材料用量,其中塔筒为受损最小的环节之一。天风证券预计,2021年全球陆上市场规模在579万吨,2025年631万吨,复合增速2%;2021年全球海上市场规模在410万吨,2025年887万吨,复合增速21%。2021-2025年陆上和海上合计的复合增速预计在11%。

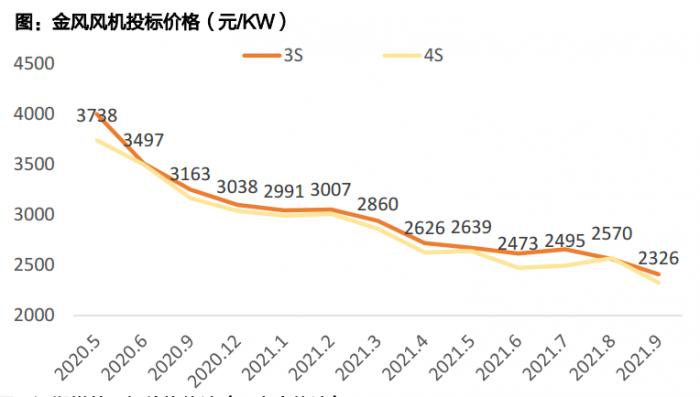

利润方面,上游原材料是塔筒成本的主要构成因素,占比一般超过80%(具体比例随钢价上下浮动)。近半年来整机厂投标价格直线下滑,2021年9月金风3S和4S机型同比下滑26%,而2021年11月投标3-4MW机型单KW价格降至2000-2200元,较2021年9月下降10-20%。各个组成风机的零部件环节面临的降价压力较大。

而塔筒与风机属2个独立的环节,一般分开招标,塔筒定价方式为成本加成,即价格=签订单时钢价成本+稳定的毛利额,受整机厂降价影响较小。由于塔筒生产周期较短,仅为1个月,只有在签合同和采购之间可能存在风险敞口,整体看受原材料价格影响小。假设钢价维稳,天风证券预计,2021年全球塔筒利润空间87亿元,2025年139亿元,复合增速12.3%。

投资策略:关注龙头加速产能布局

天风证券认为,此前塔筒环节格局较为分散,主要由于风电行业周期性+塔筒运输半径,导致头部企业扩产动力低。而从21年往后看,风电成长属性崛起,四大龙头扩产趋势明确,从全球市占率看CR4有望从2020年20%提升至2023年40%。

而未来塔筒行业比拼的是产能布局,陆上核心是比拼产能布局,陆上各家采取多地布局模式,海上则需争夺码头资源。此前由于运输半径限制,塔筒格局较为分散,而当前时点,龙头加速扩产,市占率提升预计将带来估值修复。

机构建议关注个股:

天顺风能(002531.SZ):看好塔筒业务陆上+海上产能双增。

大金重工(002487.SZ):依靠自有优质码头(蓬莱),推进“两海战略”布局。

海力风电(301155.SZ):码头资源具有稀缺性,用自有码头运输比从其他地区运输便宜一半及以上。

泰胜风能(300129.SZ):码头资源具有稀缺性,用自有码头。

(报告来源:长城证券、开源证券、天风证券、东吴证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)