时间过得很快,自2019年科创板设立以来,转眼已进入A股资本市场注册制改革的第三个年头,2022年全面推行注册制已是箭在弦上。注册制带来的IPO常态化发行,以及由此导致的并购标的的稀缺是很多人认为当前并购重组市场冷清的缘由。但作为一家深耕A股资本市场并购重组领域的精品投行,文艺馥欣并不这么看。

2019年11月21日,我们的公众号推送了第一篇文章《事情正在起变化——从2019年上市公司控制权变动市场看未来A股市场并购重组趋势》提到了以下几个趋势:

1、 上市公司控制权变动交易也即以上市公司为标的的并购重组将成为A股资本市场并购重组的重要形式。

2、 产业思维将取代壳思维成为并购重组交易的主要逻辑。

3、 上市公司的敌意收购和反收购将更常见。

4、 A股上市公司之间的并购将会出现。

5、 分拆上市带来并购基金的投资机会。

幸运的是,上述结论都经受住了时间的考验,也正是这两年多来A股资本市场并购重组领域正在发生的故事。

活跃的A股上市公司控制权市场

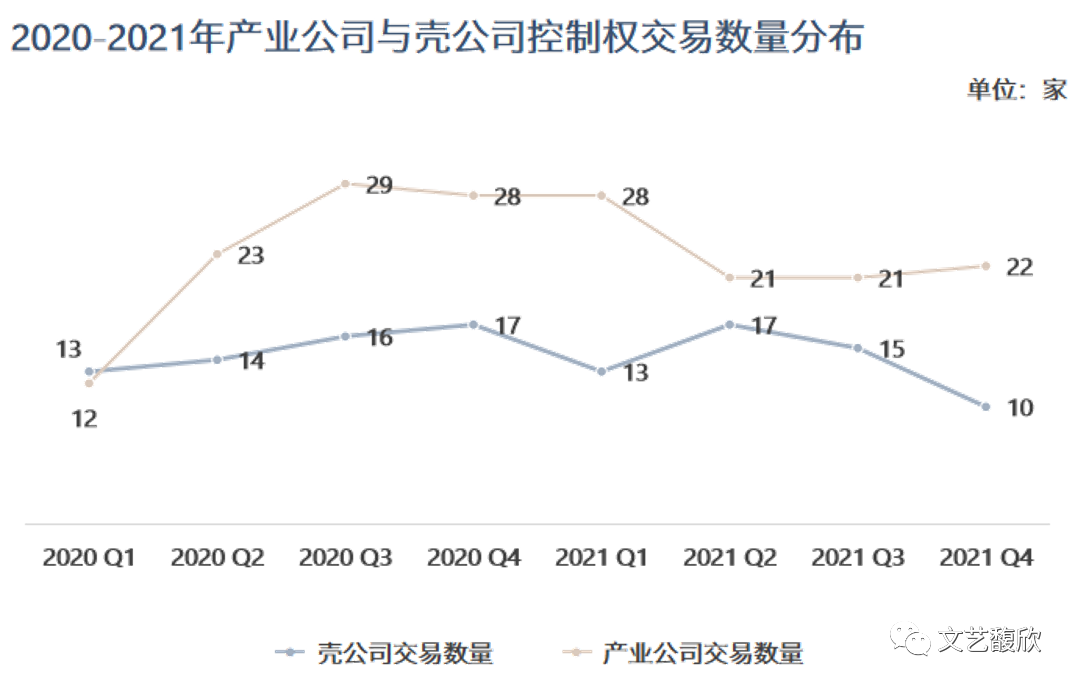

以权益变动报告口径统计,2021年共有222家上市公司公告控制权变动事项,与2020年的233起基本持平,而同期上市公司首次披露发行股份购买资产及重大资产重组交易共计158起,这是继2020年之后上市公司控制权交易数量再次超过发行股份购买资产及重大资产重组交易数量的一年。

剔除掉仅作表决权安排、一致行动安排和继承等导致的控制权变动,并以交易公告前一日(或转让协议签署前一日)公司市值低于30亿元为壳交易的划分标准,剩余147家上市公司中,有92家属于带产业上市公司,占全部剔除后控制权变动比重为62.59%;55家属于壳公司,占比37.41%。从2020年至2021年各季度的交易标的结构来看,带产业上市公司交易数量占比整体逐步提升。

整体来看,壳交易从不同维度均呈现下降趋势。除了交易数量和交易市值(注:交易市值=交易总金额/交易股权比例,用于衡量壳公司估值)降低外,收购方愿意收购的存量股比例、交易金额和交易方式也正在往更有利于收购方的低成本方案演化。2021年四季度壳交易数量进一步下降,但交易金额有所提升,平均交易市值较前三季度也有提高,主要是受到国际实业(约48亿元)和ST起步(约35亿元)高交易市值的影响。其中国际实业壳交易金额为11.12亿元,壳交易市值48.73亿元,较其协议签署前一日市值溢价率高达68.96%,而新实控人冯建方系国际实业于2021年7月作价10亿元收购的中大杆塔(80%股权)的原实控人。

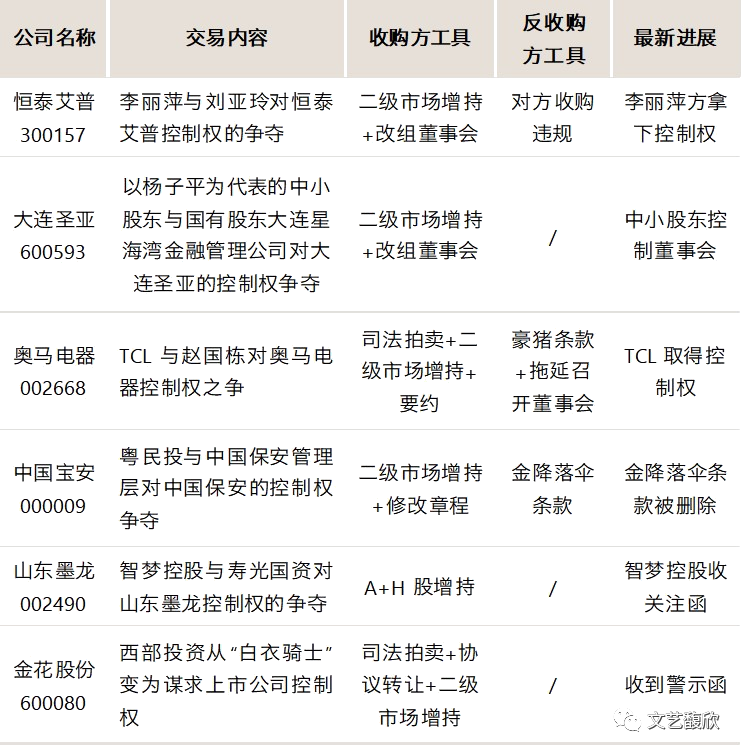

敌意收购与反收购

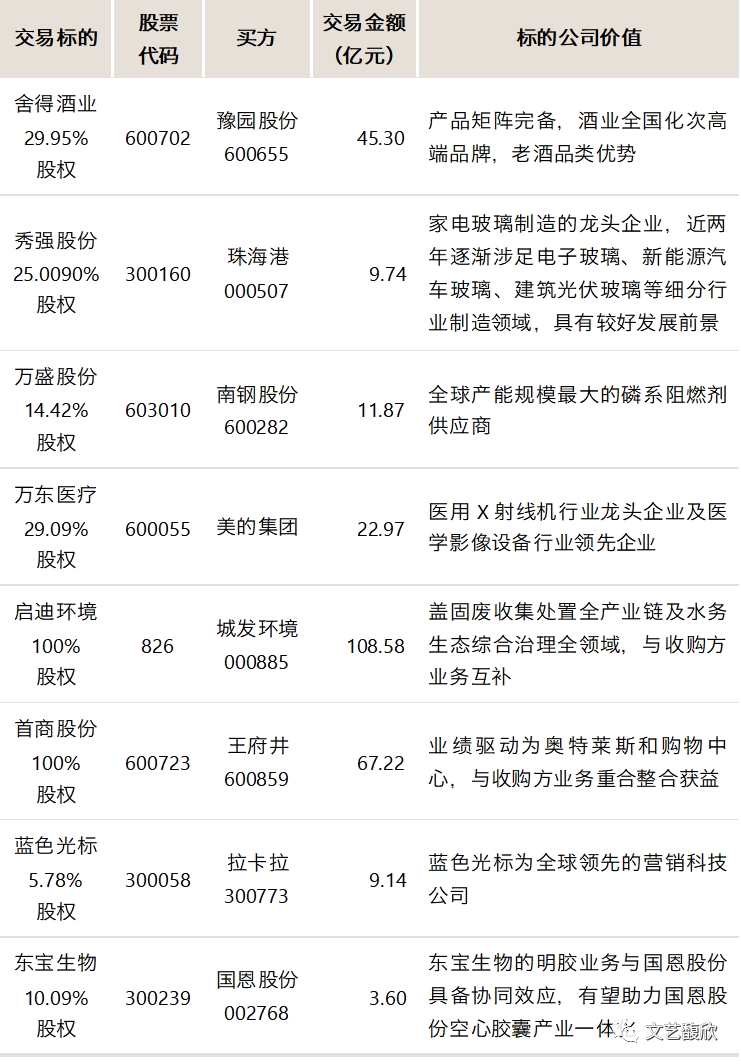

A收A

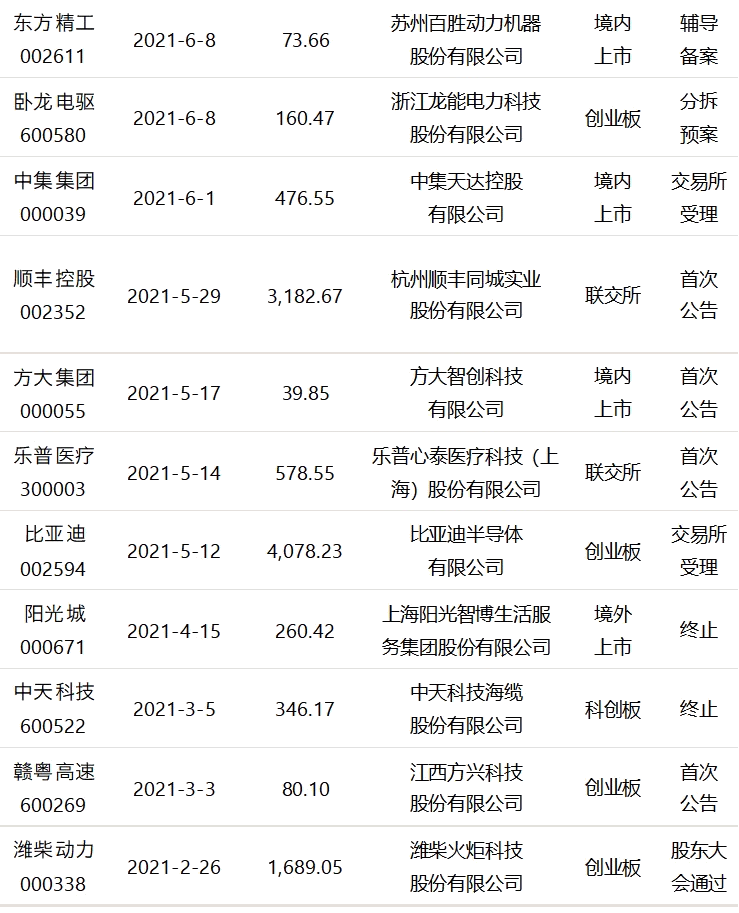

分拆上市

注册制给A股资本市场的并购重组带来最本质的改变是什么?是交易逻辑的改变。在13-16年上一轮并购牛市中,大量交易的商业逻辑建立在一二级市场的差价之上,这背后的核心逻辑是上市公司平台的稀缺性以及由此带来的估值溢价。而注册制改革带来的IPO常态化发行打破了上市公司平台的稀缺性,让并购重组交易回归本源,即产业的逻辑。上市公司收购非上市公司也好,以上市公司为标的的并购也罢,都只是交易的外在表现形式。重要的是我们要去思考客户需要什么样的交易,而不是躺在上市平台的基础上去割韭菜。

人在悲观时会看到事情悲观的一面:“70%的并购是失败的”;而在乐观时又会看到乐观的一面:“没有一家大公司不是通过并购成长起来的”,而投资银行的本职工作是带领客户穿越周期的迷雾,为客户带来好的交易。

壬寅虎年来临之际,与市场人士共勉。

粤公网安备 44010402000579号

粤公网安备 44010402000579号