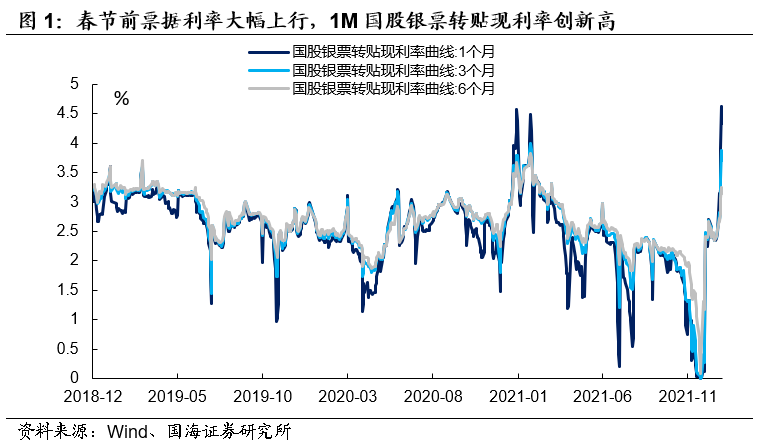

春节前两周,票据市场出现异动,票据利率大幅上行。根据票交所数据,1月29日1M国股银票转贴现利率高达4.62%,刷新2018年票交所公布数据以来的最高值。同日,3M、6M国股银票转贴现利率分别为3.87%、3.24%,也处于较高水平。

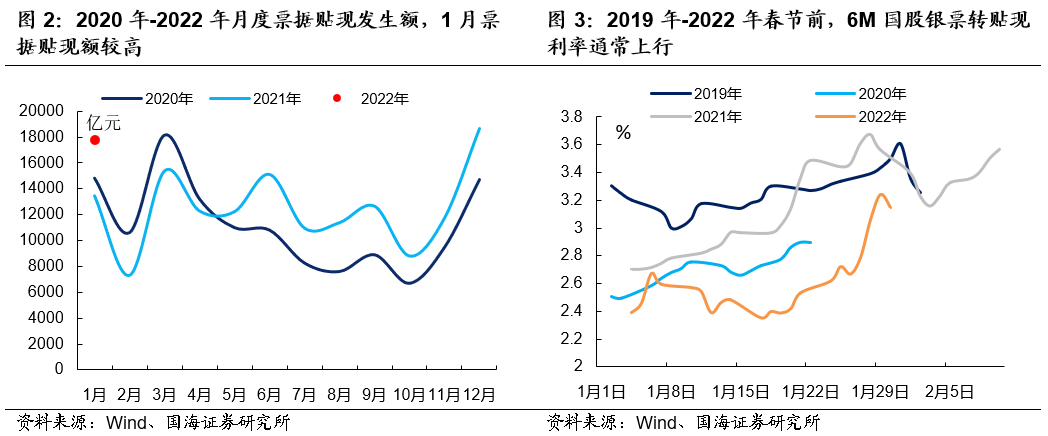

从往年票据贴现数据来看,1月份确实为票据贴现的大月。旺盛的票据贴现需求,叠加上春节前资金面通常相对紧张,使得往年1月份及春节前,票据市场利率通常上行。但2022年春节前夕的票据市场,呈现出两个超越季节性的特征:一是票交所票据贴现额同比多增近4300亿元;二是相比于1月初,票据转贴现利率上行(以6M国股银票为例)约80BP,上行幅度超一般季节性。

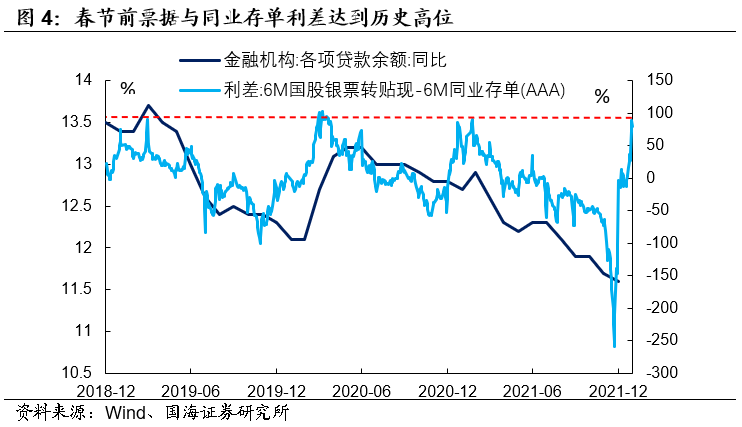

如此“量价齐升”的特征,并不能单纯从“季节性因素”来解释,我们认为其背后存在商业银行信贷需求回暖的因素。可以观察到,在1月20日LPR下调后,票据利率出现了明显上行。同一时期由于资金面的宽松,同业存单利率反而下行,票据与同业存单之间的利差快速拉大。利差增厚,反映出商业银行信贷需求可能在回暖。

而对债市而言,1月降息后10年期国债利率下行至2.7%左右,已经隐含了投资者对于二次降息的期待。在此情况下,“宽信用”与否将会成为下阶段扰动债市的主要因素。至少从节前票据市场的变化来看,1月份的信贷数据表现应该不差,债市利空扰动多于利多。

1、票据利率大涨,“宽信用”来了么?

春节前两周,票据市场出现异动,票据利率大幅上行。根据票交所数据,1月29日1M国股银票转贴现利率高达4.62%,刷新2018年票交所公布数据以来的最高值。同日,3M、6M国股银票转贴现利率分别为3.87%、3.24%,也处于较高水平。

春节前票据利率大幅上行意味着什么?是单纯的季节性因素、还是商业银行信贷需求高涨?对此我们做出如下解读:

因素一:季节性因素

由于春节前企业通常要发奖金,以及开工带来的资金需求较高,1月份及春节前,企业通过贴现票据换取现金流动性的诉求较强。

从往年票据贴现数据来看,1月份确实为票据贴现的大月。旺盛的票据贴现需求,叠加上春节前资金面通常相对紧张,使得往年1月份及春节前,票据市场利率通常上行。

但2022年春节前夕的票据市场,呈现出两个超越季节性的特征:一是票交所票据贴现额同比多增近4300亿元;二是相比于1月初,票据转贴现利率上行(以6M国股银票为例)约80BP,上行幅度超一般季节性。

如此“量价齐升”的特征,并不能单纯从“季节性因素”来解释,我们认为其背后存在商业银行信贷需求回暖的因素。

因素二:商业银行信贷需求回暖

票据贴现占用商业银行信贷额度,当信贷需求不足时,商业银行通常会通过“低价收票”的方式,满足监管层对于信贷增长考核的要求——这也是为什么2021年12月“信贷座谈会”后,票据下行至“零利率”的原因。

但对于商业银行来说,票据利率低、利润薄,特别是2021年8月份至年底,票据利率持续低于同期限同业存单利率,使得商业银行票据收入低于资金成本,“收票”成为一件赔本买卖。因此当正常信贷需求回暖后,商业银行势必减少对票据的需求。

我们可以观察到,在1月20日LPR下调后,票据利率出现了明显上行。同一时期由于资金面的宽松,同业存单利率反而下行,票据与同业存单之间的利差快速拉大。

利差增厚,反映出商业银行信贷需求可能在回暖。从历史上来看,6M票据转贴现利率与同期限AAA同业存单利率之间的利差,确实是信贷增速的先行指标。

目前,6M国股银票转贴现与6M同业存单(AAA)间的利差在80BP左右。2018年票交所公布数据以来,曾有三次利差达到如此高位,分别是2019年3月、2020年4月、2021年2月,每次均对应着信贷增速的上行。所以我们认为,节前票据利率大幅上行的背后,有降息刺激商业银行信贷需求回暖的因素。

2、总结

目前市场对于“宽信用”存在分歧,因此春节后公布的1月份金融数据,受到投资者高度关注。

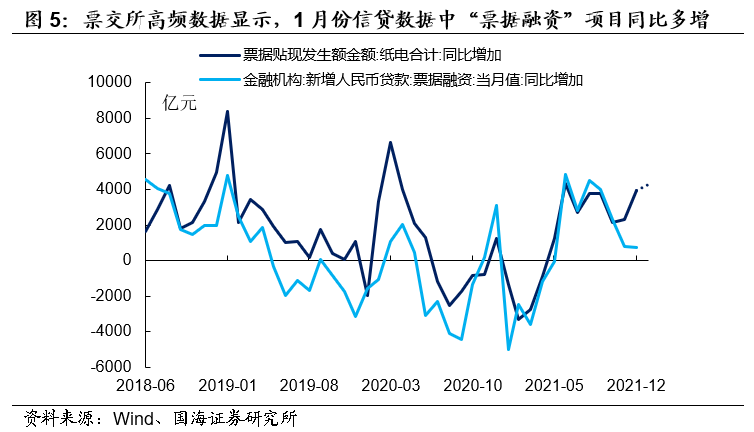

从票交所高频数据来看,1月信贷数据中“票据融资”项目大概率同比多增,对信贷数据形成正向支撑。但除此之外,我们更应关注“票据与同业存单利差扩大”这一信号背后,反映出的信贷需求总体回暖的迹象,信贷数据中的其余项目可能表现也不差。

而对债市而言,1月降息后10年期国债利率下行至2.7%左右,已经隐含了投资者对于二次降息的期待。在此情况下,“宽信用”与否将会成为下阶段扰动债市的主要因素。至少从节前票据市场的变化来看,1月份的信贷数据表现应该不差,债市利空扰动多于利多。

风险提示 财政数据超预期、金融数据超预期、流动性风险。

● 美国宏观经济手册系列:

1.美联储货币政策跟踪手册

2.美国财政跟踪手册

3.美国劳动力市场分析手册

4.美国宏观经济手册:消费篇

5.美国宏观经济手册:地产篇

6.美国宏观经济手册:工业生产篇

7.美国宏观经济手册:国际收支篇

● 美国国债200年系列:

1. 从建国到南北战争(1790-1864)

2. 从南北战争到美联储成立(1865-1913)

3. 两次世界大战(1913-1919 / 1940-1945)

4. 咆哮的二十年代(1920-1929)

5. 大萧条与新政(1930-1939)

6. 战后繁荣(1946-1965)

7. 滞胀年代(1966-1980)

8. 走出阴影的八十年代(1981-1991)

9. 新经济时代(1992-2001)

10. 从互联网泡沫到金融危机(2002-2009)

11. 后金融危机时代(2010-2019)

● 全球资本市场历史系列:

1.英国股市200年:全球贸易的晴雨表(1801-1850)

2.英国股市200年:“日不落帝国”的正午与黄昏(1851-1950)

3.英国股市200年:股市的黄金时代(1951-2000)

4.英国股市200年:黄金时代悄然褪色(2001-2019)

5.美国股市百年:梧桐树下的宪法(1871-1912)

6.美国股市百年:命运的十字路口(1913-1945)

7.美国股市百年:制造业的波荡起伏(1946-1979)

8.美国股市百年:服务业的高光时代(1980-1999)

9.美国股市百年:新世纪的曲折与摸索(2000-2019)

● 2021,中美通胀分析手册系列:

1. 如何预测美国CPI?

2. 解构美国PCE物价指数

3. 如何测算中国CPI?

4. 2021,中国PPI怎么走?

免责声明

证券研究报告《“宽信用”来了么?》

对外发布时间:2022年2月6日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本账号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本账号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本账号的行为或者收到、阅读本账号推送内容而视相关人员为客户。

本账号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本账号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本账号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本账号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本账号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本账号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本账号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号