作者:杨雷,编辑:小市妹

虎年首个交易日,指数与个股上演冰火两重天。沪指涨超1%,热门芯片股却大跌。

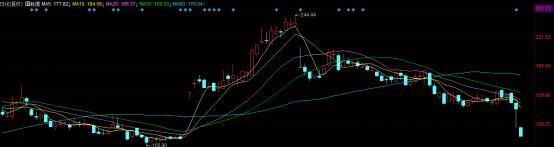

2月7日,国科微(300672)开盘后直线下行,6分钟内重挫20%,一日蒸发逾52亿。截止发稿,公司股价报115.42元。

1月28日,国科微发布2021年度业绩预告,预计归母净利润为2.5亿-3亿元。不过,这份业绩数据不及外界预期。去年,东北证券预测公司2021年全年归母净利润为4.53亿元。

从单季度看,国科微预计第四季度净利为0.69亿-1.19亿,而去年第三季度净利为1.92亿元,意味着公司第四季度业绩为下滑状态。

从K线走势看,国科微当前股价与去年11月末创下的高点相比跌幅逾51%,直接腰斩。

除了业绩因素外,大股东减持也是重要影响因素。今年1月10日,国科微第二大股东“国家大基金”宣布拟减持不超过364万股(占总股本2%)。而在去年7月-11月期间,大基金已减持超4亿元。

据了解,国科微于2017年上市,属于A股国产芯片概念。目前,公司主营产品为固态存储系列芯片、视频编解码系列芯片、集成电路研发、设计及服务等,占营收比重分别为93.31%、3.69%、2.78%。

固态存储芯片是公司核心业务。

早在2019年,国科微推出了国内第一款全国产固态硬盘控制芯片 GK2302,实现固态硬盘控制芯片全国产化。2021年,它又推出了新一代固态存储控制器芯片。与此同时,公司也在重点发展国产自主可控固态硬盘。

不过,外界对其存在争议,主要指国科微的固态存储芯片业务毛利率偏低,从而拖累了公司整体盈利。

以2021年上半年举例,公司固态存储芯片业务毛利率为9.14%,公司综合毛利率为11.99%。对比同行公司群联电子、慧荣科技,它们的毛利率均超过30%。

为了深耕安防视频监控领域,国科微在积极布局视频安防芯片业务。目前,公司推出了新一代视频采集芯片产品,盖国际 H.264、H.265 和国内 SVAC2.0 等先进标准主要应用于社区、楼宇等场景。

券商机构认为,这块业务或给国科微带来新的业绩。但从实际情况看,视频安防芯片业务占公司总营收比重不到10%,还算不上业绩支柱。

当前,国科微业绩高度依赖固态存储芯片,有利也有弊。好处是业务集中,在深度耕耘后有技术沉淀,但短板是面临诸多不确定性。因此,公司要想打开业绩成长性,还得寻找第二增长极。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

粤公网安备 44010402000579号

粤公网安备 44010402000579号