一、要闻速递

1.基金公司节后猛推新品

虽受到2022年开年市场震荡影响,1月份合计成立148只新基金,募集规模仅1188.2亿元,然而并没有影响到基金公司积极布局的热情。数据显示,春节后宣布进入发行的新基金已超60只,2月7日这个虎年第一个交易日就有“九箭齐发”。

2.34只成立不足1年的次新基金退市

据统计,截至2022年2月3日,自2021年以来清盘的基金中,成立不足1年的次新基金数量多达34只,创下近三年新高,在全年清盘基金数量占比为14%;而在2019年-2020年,清盘的该类次新基金数量分别为12只、26只,在当年清盘基金数量占比分别为9.09%、15.03%。

3.1月基金发行遇冷

1月基金发行市场遇冷。数据显示,以基金成立日作为统计标准,1月新发基金总数为148只,发行份额为1188.20亿份,相比去年12月的245只、3036.57亿份分别下降39.59%、60.87%。单只基金的平均发行份额为8.03亿份,不足10亿份,也创下了自2021年1月以来的新低。

4.这些百亿私募大佬逆市斩获正收益

数据显示,1月份百亿私募机构管理的私募基金(仅统计1月21日以来有净值更新的基金)平均收益率为-3.63%,其中330只基金1月获得正收益,亏损比例高达85.4%;在私募各大策略中,仅有管理期货策略获得正收益,涨幅为1.43%,其余策略全部翻绿,股票策略以-3.77%的业绩垫底。

不过,王亚伟、邱国鹭、周良、夏俊杰等价值派和逆向派的百亿私募大佬,逆市斩获了正收益。

5.公募FOF首降管理费

近日,前海开源裕泽定开(FOF)公告,该只FOF年管理费由1.2%降至0.6%,降低60个BP的管理费率,开启了公募FOF降费的“先河”。这是公募FOF产品诞生4年多以来,首次出现降低管理费的情况。

业内人士表示,虽然可能会引发行业内效仿,但长期来看,不会影响公募FOF产品基本成型的管理费格局。

6.牛年基金最高收益率超75%

整体而言,牛年主动权益基金的整体业绩欠佳。在成立于2021年2月18日之前的4500多只主动权益型基金中,仅有1300多只取得正收益。

在牛年业绩排名居前的基金中,前海开源基金崔宸龙管理的两只基金总回报均为75%左右,华夏基金钟帅管理的华夏行业景气基金的总回报也高达67.77%,华安基金蒋缪管理的华安动态灵活配置基金的回报为52.87%。上述基金突出的业绩表现,主要源于对新能源板块的把握。

二、基金视点

1.嘉实基金姚志鹏:新消费等若干领域都在积聚中期向上动能

展望2022年市场,姚志鹏认为,随着世界逐步进入后疫情时代,传统经济部门面临软着陆的压力,但是新的科技浪潮已经在涌动;同时新的竞争环境也要求国内诞生一批具备全球竞争力的企业,更加有力地参与国际竞争。

姚志鹏表示,和其他发达经济体比较,中国在汽车、电子、先进制造等领域具有工程师红利的比较优势。此外,各国加速推进新一代生物技术的进步,未来人类对于生命科学的诉求也会带来广阔的市场空间。

2.东北证券:节后A股料有修复性反弹行情,但距离新一轮行情的开端略早

东北证券指出,考虑到1月份下跌的部分因素得到显著改善而部分因素仍有压力且需观察,节后A股料有修复性反弹行情但适合定性为对1月份下跌空间的修复、距离新一轮行情的开端则略早了些。目前有点类似2018年下半年的“经济下、政策上”组合;技术上,伴随着指数月K线跌破20月均线(3435点)意味着行情的转势和前期高点的巨大压力,只是短线超卖、资金有适度回补的需求且为市场提供了跌出来的机会。

3.中信建投:汽车板块短期配置性价比或逐步显现

中信建投认为,汽车板块短期配置性价比或逐步显现,这主要因为:1)国内强势自主品牌车企竞争力持续增强,中长期市占率提升趋势较为明确,尤其2022年有望迎来较强新车型产品周期;2)2022年经济稳增长预期下,汽车终端消费需求有望改善,叠加供给端“缺芯”影响弱化,下半年有望迎来供需共振;3)消费属性强化及电动智能化趋势下,零部件功能升级及增量环节需求有望打开新增长空间。

4.国泰君安证券:节前负面因素已在弱化,开年积极加仓

国泰君安证券认为,A股虎年启幕在即,节前负面因素已在逐步弱化,市场将随着积极因素的上修逐渐回温,开年积极加仓。1)站在当前时点,节前的负面因素已显著弱化。节前美联储加息预期持续加码,全球权益市场出现持续调整。但春节期间,随着流动性预期负面影响的消化美股企稳回升,本周四美股的调整亦主要源于权重股业绩拖累而非流动性预期变化。同时考虑到节前A股已对流动性预期变化逐步定价,未来海外流动性预期的负面影响边际上将持续弱化。此外风险偏好方面,海外俄乌地缘冲突缓解,国内地产信用风险亦将逐步落地,分母端负面因素正显著弱化。2)积极因素将逐步向上修正。1月地方两会相继召开,稳增长诉求强烈,其中多地政府上调2022年固定资产投资目标增速,基建与制造业将成为重要抓手。随着3月全国两会的临近,稳增长政策将加速推进与发力。3)此外从日历效应来看,亦能观察到历年春节后市场的表现要明显好于春节前。综合来看,春节后市场有望逐步回温,开年积极加仓。

5.华西证券:A股将演绎先扬后抑,理性看待本轮春季行情演绎

华西证券表示,A股正逐步消化负面因素,节后有望迎反弹。1)海外方面,美联储1月议息会议基调偏“鹰”,但当前市场对美联储加息预期已比较充分,且海外政策转向不会制约国内货币政策取向;2)股市微观流动性方面,1月以来公募基金纷纷开启自购,同时热门基金产品逐步放开申购限制,节后增量资金有望流入A股;3)春节期间海外股市有惊无险,国内方面稳增长政策将持续发力,A股市场风险偏好也将有所修复;4)当前A股整体估值合理,多数申万一级行业估值位于2010年以来中位数以下,具备一定安全边际。

三、基金净值

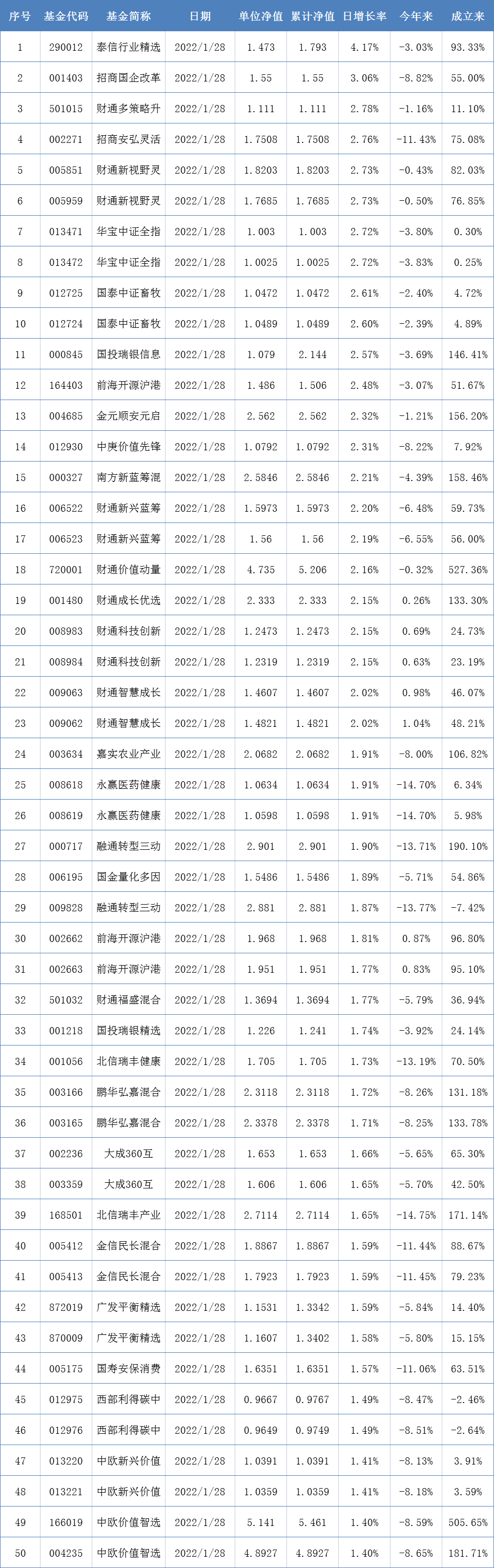

开放式基金净值上涨TOP50:

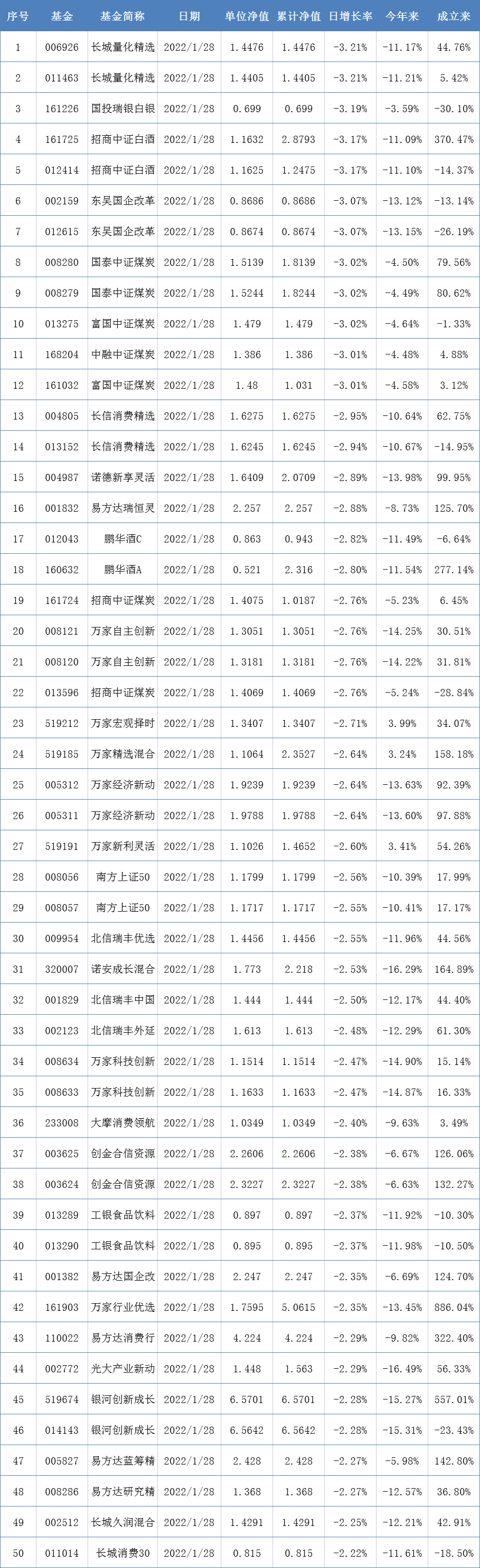

开放式基金净值下跌TOP50:

粤公网安备 44010402000579号

粤公网安备 44010402000579号