国元•固收:王宇辰、杨为敩

摘要

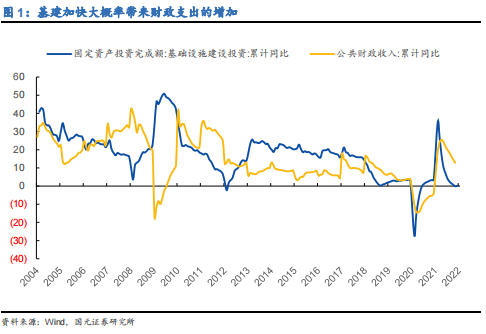

1、基建的修复应该是接下来一段时间的一个重要线索。

2、基建加快大概率带来财政支出的增加,然而财政支出的增加对地方政府不一定是好事,只有财政支出能有效带来足额的财政收入的地方政府,当地的债务风险才会因财政开支的加快而减少,否则这种快速的财政支出将徒增风险。

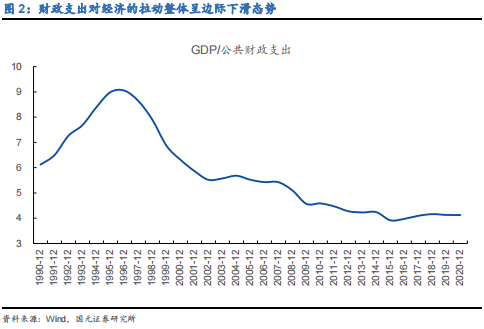

3、我们用财政支出比率(GDP/公共财政支出)去粗略衡量财政的乘数效应。

4、一个逃不开的宏观背景是:基建的经济性越来越差,财政支出对经济的拉动作用在逐年下滑,这也是一个符合瓦格纳法则的事情。

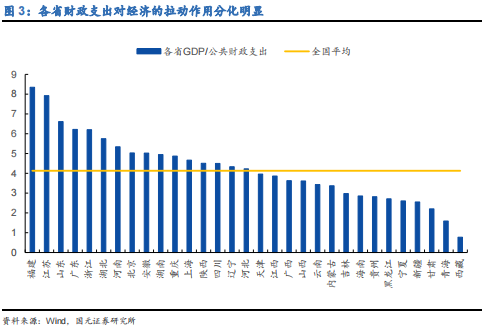

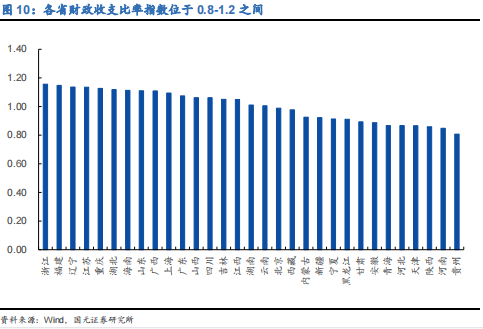

5、以省份为维度看,财政支出比率高于5应该算高值,福建、江苏、山东、广东、浙江等发达地区的财政支出比率都高于5;财政支出比率低于3应归为偏低,吉林、海南、贵州、黑龙江、宁夏等欠发达地区的财政支出比率是偏低的。

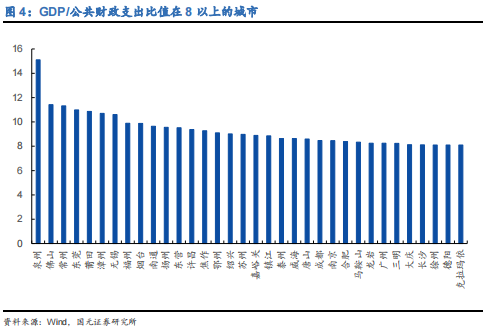

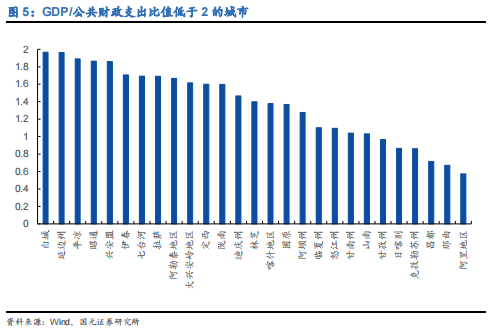

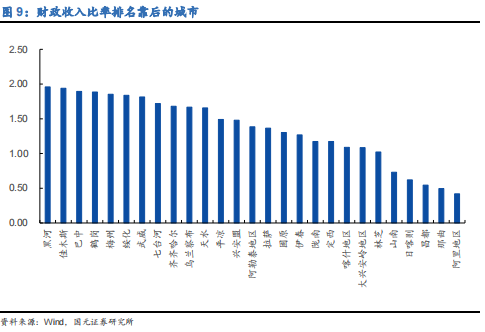

6、若以城市为维度看,泉州、常州、佛山、东莞、莆田的财政支出比率最高,而阿里、那曲、昌都、克孜勒苏州、日喀则的财政支出比率最低。

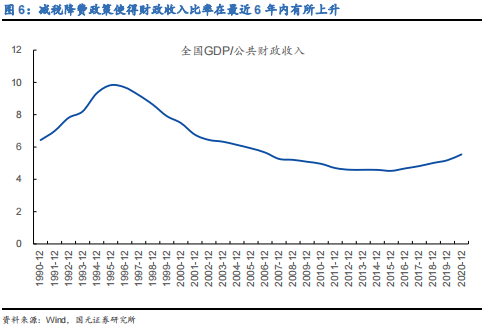

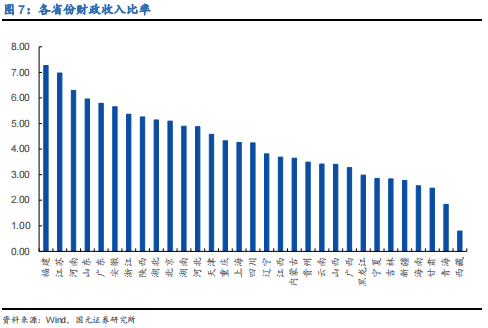

7、我们用财政收入比率(GDP/(公共财政收入+转移性收入))去描述多高的GDP才能带来单位财政收入,从宏观上看,这个指标在最近6年内有所上升,应与减税降费政策有关:

1)转移性收入不能逆天改命,若以省为维度,福建、江苏、河南、山东、广东的财政收入比率最高,而西藏、青海、甘肃、海南、新疆的财政收入比率较低;

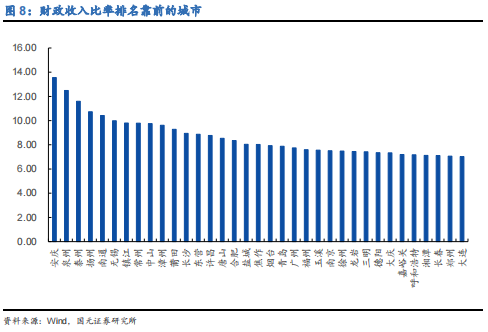

2)若以城市为维度,安庆、泉州、秦州、扬州和南通的财政收入比率最高,而阿里、那曲、昌都、日喀则和山南的财政收入比率均在1以下。

8、财政收支效率指数(财政支出比率/财政收入比率)反映的是单位财政支出能够最终产生的财政收入,这个指标也反映了财政支出的经济性:

1)有13个省财政收支比率低于1(财政支出会加剧政府风险),贵州、河南、陕西、天津、河北、青海是典型代表,其余省份的财政收支比率是高于1的,浙江、福建、辽宁、江苏、重庆、湖北为典型代表;

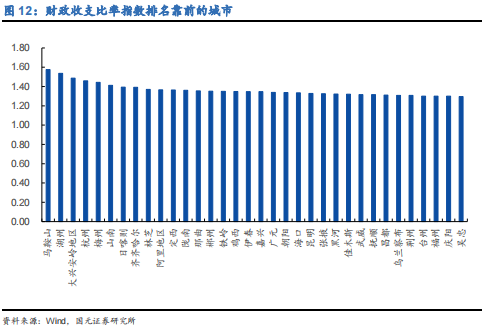

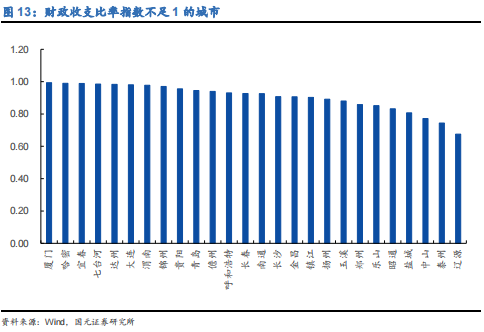

2)以城市为维度看,马鞍山、湖州、大兴安岭、杭州和梅州的财政收支效率指数最高,而财政收支效率指数不足1的城市共有26个,代表性城市为:中山、盐城、乐山、郑州、扬州、长沙、长春、呼和浩特、青岛、贵阳、大连、厦门。

9、对于我们有价值的结论,应该是以省为维度的:

1)财政收支效率越高的省份,信用利差更可能越低,反之亦然;

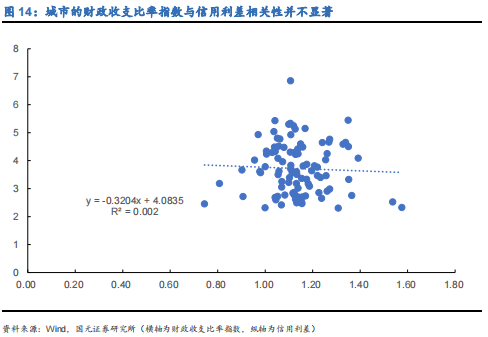

2)城市的财政收支比率指数与信用利差相关性并不显著,一个可能的解释是:在样本足够多的情况下,城市利差的定价除了会参考财政收支比率这种动态指标之外,还会参考城市负债率等其他静态指标。

10、如果接下来基建加速成为一个重要环境的话,那至少对于某些中西部省份来说,城投风险并无太多利好(贵州、河南、陕西、天津、河北、青海、安徽、甘肃、黑龙江、宁夏、新疆、内蒙古和西藏),这也意味着,地区经济的雁行理论不一定是成功的。

风险提示:数据统计偏差,经济及货币政策超预期。

正文

1. 财政支出的增加对地区经济的影响

基建的修复应该是接下来一段时间的一个重要线索。基建加快大概率带来财政支出的增加,然而财政支出的增加对地方政府一不定是好事,只有财政支出能有效带来足额的财政收入的地方政府,当地的债务风险才会因财政开支的加快而减少,否则这种快速的财政支出将徒增风险。

我们用财政支出比率(GDP/公共财政支出)去粗略衡量财政的乘数效应。一个逃不开的宏观背景是:基建的经济性越来越差,财政支出对经济的拉动作用在逐年下滑,这也是一个符合瓦格纳法则的事情。

随着经济体量的增长,财政支出对经济的拉动作用呈现边际下滑态势。GDP/公共财政支出的比值由高点9.1回落至当前的4.1。GDP与财政支出均为流量概念,但GDP是受基数影响的。因此,随着GDP绝对值的增长,财政支出对经济的拉动效应在减弱。

以省份为维度看,财政支出比率高于5应该算高值,福建、江苏、山东、广东、浙江等发达地区的财政支出比率都高于5;财政支出比率低于3应归为偏低,吉林、海南、贵州、黑龙江、宁夏等欠发达地区的财政支出比率是偏低的。

若以城市为维度看,泉州、常州、佛山、东莞、莆田的财政支出比率最高,而阿里、那曲、昌都、克孜勒苏州、日喀则的财政支出比率最低。300个城市中有34个GDP/公共财政支出比值在8以上,有27个GDP/公共财政支出比值低于2。

我们用财政收入比率(GDP/(公共财政收入+转移性收入))去描述单位财政收入要靠多高的GDP才能带来,从宏观上看,减税降费政策使得财政收入比率在最近6年内有所上升。

若以省为维度,福建、江苏、河南、山东、广东、安徽和浙江财政收入比率最高,而西藏、青海、甘肃、海南、新疆、吉林、宁夏和黑龙江的财政收入比率则较低。

若以城市为维度,安庆、泉州、秦州、扬州和南通的财政收入比率最高,而阿里、那曲、昌都、日喀则和山南的财政收入比率均在1以下。

2. 财政收支效率指数反映出财政支出的经济性

财政收支效率指数(财政支出比率/财政收入比率)反映的是单位财政支出能够最终产生的财政收入,这个指标也反映了财政支出的经济性。

以省为维度看,有13个省财政收支比率低于1(财政支出会加剧政府风险),贵州、河南、陕西、天津、河北、青海是典型代表,其余省份的财政收支比率是高于1的,浙江、福建、辽宁、江苏、重庆、湖北为典型代表。

以城市为维度看,马鞍山、湖州、大兴安岭、杭州和梅州的财政收支效率指数最高,而财政收支效率指数不足1的城市共有26个,代表性城市为:中山、盐城、乐山、郑州、扬州、长沙、长春、呼和浩特、青岛、贵阳、大连、厦门。

对于我们有价值的结论,应该是以省为维度的:1)财政收支效率越高的省份,信用利差更可能越低,反之亦然;2)城市的财政收支比率指数与信用利差相关性并不显著,一个可能的解释是:在样本足够多的情况下,城市利差的定价除了会参考财政收支比率这种动态指标之外,还会参考城市负债率等其他静态指标。

如果接下来基建加速成为一个重要环境的话,那至少对于某些中西部省份来说,城投风险并无太多利好(贵州、河南、陕西、天津、河北、青海、安徽、甘肃、黑龙江、宁夏、新疆、内蒙古和西藏),这也意味着,地区经济的雁行理论不一定是成功的。

风险提示:数据统计偏差,经济及货币政策超预期。

注:文中报告依据国元证券研究中心已公开发布研究报告,具体报告内容和相关风险提示等详见完整版报告。

✭证券研究报告:《基建加速对地方政府信用不一定全是好事》

✭对外发布时间:2022年2月2日

✭本报告分析师:杨为敩,执业资格证书编号:S0020521060001

粤公网安备 44010402000579号

粤公网安备 44010402000579号