回望2021年,半导体是市场最受关注的板块,缺芯潮贯彻整年。

时间来到2022年,缺芯依旧。

半导体供应链短缺,不论是晶圆制造厂、IDM厂,还是汽车厂、零部件供应商,都在加速扩大产能,但依然难改2022年缺芯的局面。

从晶圆供应来看,硅晶圆生产商环球晶圆已经表示,目前在手订单金额达新台币1000亿元,但无法在2024年之前满足客户所有订单。

晶圆代工方面,业界指出,2022年上半年产能都已被客户预订一空,下半年逾九成产能也已卖完,订单能见度已看到2022年下半年。

继台积电调涨晶圆代工价格后,联电、力积电、世界先进等晶圆代工厂已陆续通知客户将在2022年再度调涨晶圆代工价格。

尽管包括从目前情况来看,包括台积电、中芯国际等集成电路制造企业都在快速扩张中,但产能落地至少需要1-2年,所以缺芯将会持续到整个2022年。

那么,在这种情况下,半导体板块将如何演变?有哪些新的投资方向?这就是今天将要重点讨论的内容。

接下来,老道给大家推荐由知名讲师黄杰带来的半导体专题直播课程。

对半导体市场、赛道逻辑和产业链布局等全方位复盘整理,带你一扫半导体领域里的投资困惑~感兴趣的小伙伴赶紧扫码加入吧!

扫码火速进群↑↑↑

01半导体投资的基本逻辑

芯片是半导体元器件的统称,是一个或多个集成电路组成的,而半导体通常指的是生产集成电路和芯片的材料。

打个比方:芯片是一本书的话,集成电路大致相当于书的纸张,而半导体则是生产纸张的纸浆。

由于集成电路和芯片的功能高度类似,而相当比例的半导体都用于生产集成电路,因此可以粗略地认为芯片、集成电路、半导体这三个概念是相同的。

芯片的性能和成本,取决于集成电路的精细化程度和半导体材料的质量。

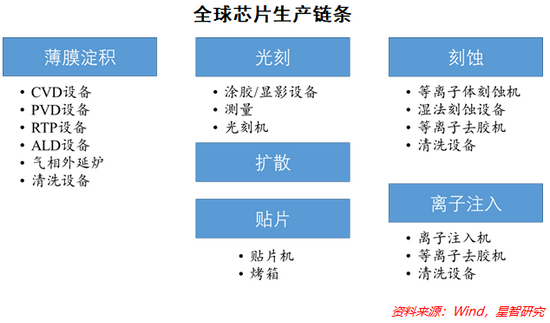

全球芯片相关产业的产业链条大致如下。

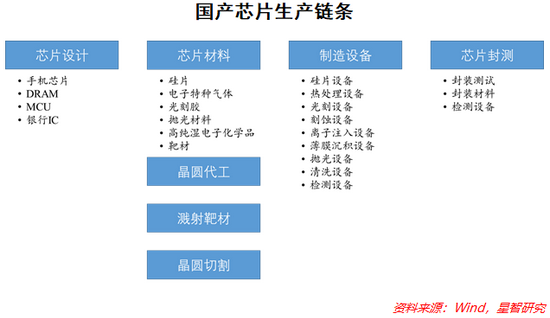

由于材料和技术等领域的较为明显的差距,国内芯片产业链分布与全球不大相同。

国产芯片看,主要包括芯片设计、芯片材料、制造设备和芯片封测这几大领域,而在芯片制造的上游领域,国内与全球先进水平的差距不小,尤其是在光刻环节,而晶圆代工的生产技术也缺少顶尖硬货。

长期来看,国内芯片公司的业绩和估值,是需求驱动的。

全球下游科技产业对芯片的需求持续增长,以及国产替代趋势,是国产芯片需求端两大支撑因素。

总体来看,半导体行业的高景气度具有爆发性,且由于科技和成长属性,估值波动往往也较大。

当行情来临时,指数表现通常是快速上涨。但由于景气度有支撑,业绩也有实际的稳定增长,其下跌时通常也不会发生急跌的现象。

2019年以来,半导体产业指数主要有4轮行情,每轮行情都持续3个月左右,之后则面临一些回调。

从去年第四季度开始,宽信用、稳流动性的宏观政策对半导体板块而言已经是一个不弱的支撑。

因此对半导体配置更多要把握住阶段性的机会,在“风口”时积极配置。

不过对于快速上涨的阶段,投资者也往往难以把握进入时点。此时更要考虑的是,综合宏观、行业景气度和供需趋势的判断,进行趋势性配置。

02 新能源汽车赛道将成最强引擎

就下游应用来说,半导体遍布在消费电子、汽车电子、通信、工业、医疗、航空等几乎所有领域。

根据WSTS数据,预计2022年全球半导体产业销售额将继续增长10.1%,达到6065亿美元,尽管增速较2021年将回落15pcts,但仍是历史高位。

根据中国汽车工业协会数据,传统燃油车所需芯片数量为600-700颗/辆;二电动车所需的汽车芯片数量达1600颗/辆,例如理想汽车新一代车型的芯片需求量已达到1700颗/辆,是原来的3倍。

另外,随着汽车智能化程度提高,对芯片的需求量也会提高,如果是更高级的智能汽车,对芯片的需求量将有望提升至3000颗/辆。汽车智能化程度越高,对汽车芯片的需求辆越高。

所以,在高速增长的背景下,新能源汽车赛道无疑将会收益最深,或将成为半导体产业下的最强增长引擎。

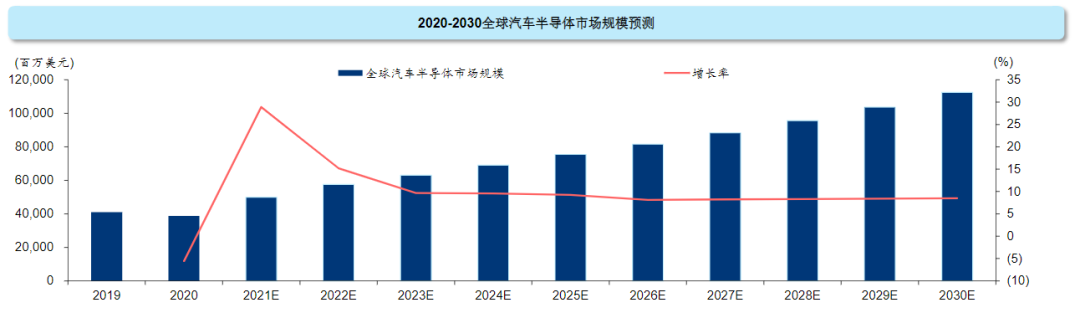

根据Gartner预测,全球汽车半导体市场规模将从2020年的387亿美元增加至2025年的826亿美元,五年CAGR为16.4%。预计到2030年增长至1,123亿美元,十年CAGR为11.2%。

在传统燃油车中,MCU(微控制单元)价值占比最高,达到23%;其次为功率半导体,达到21%;传感器排名第三,占比为13%。

而在纯电动汽车中,由于动力系统由内燃机过渡为电驱动系统,传统机械结构的动力系统被电动机和电控系统取代,其中电控系统需要大量的逆变器,对IGBT、MOSFET等功率器件产生了大量需求。

有研究报告指出,各大消费电子公司已纷纷布局新能源汽车赛道。

03 半导体产业链垂直细分机会

就芯片产业链各细分环节来看,晶圆代工厂的不断扩厂,将被认为直接带动半导体设备和材料需求的提升,所以,国内半导体设备和材料细分领域龙头有望抓住黄金机遇期实现快速崛起。

进一步就行业划分,如前述MCU(微控制单元)、IGBT和MOSFET等功率器件方面,也有不错的爆发机会。

如果我们再去从未來产业的方向去考虑,包括OLED、MiniLED加速渗透,XR元宇宙爆发、折叠屏手机放量等变化也将带来产业链投资机会。

如果你相信半导体投资的未来机遇,想要挖掘产业链上各环节的具体公司,做更全面的布局,那么就不妨移步黄杰老师的直播间,对半导体板块做更加深入具体的剖析吧。

黄杰半导体板块专题直播,对半导体板块、赛道逻辑和产业链布局等全方位复盘整理,带你一扫半导体领域里的投资困惑~

粤公网安备 44010402000579号

粤公网安备 44010402000579号