摘要:

美债收益率曲线确实是联储关注的指标之一。市场关注有其合理性。但在关注美债收益率曲线的同时,不仅要关注曲线斜率本身的变化,还要关注驱动斜率变化的因素是什么。

在监控美债收益率曲线变化的时候,从简单化出发,联储主要关注的是10Y/2Y美债利差、10Y/3M美债利差、以及18M FW 3M/3M利差。

对美债收益率曲线的关注和监控,始于对未来经济衰退的预测研究。过往经验表明,美债收益率曲线的可能倒挂,可能预示着经济增长放缓,乃至经济出现衰退的风险。但需要指出的是,严格来讲,正如鲍威尔所言,经济衰退是不可预期的,美债收益率曲线的倒挂也并非预测经济衰退的铁律。

美债收益率曲线趋平甚至倒挂,可能是短端远期利率上行,或者是长端远期利率下行的结果。而长端远期利率的下行,又可能是市场对未来经济悲观预期、以及期限溢价压降的结果。逻辑上来讲,只有在联储判断,导致美债收益率曲线趋平甚至倒挂的原因主要是经济前景明显趋弱时,联储才会对收益率曲线的变化做出反映。

分析表明,去年下半年以来的美债收益率曲线趋平,特别是今年以来美债收益率曲线的加速趋平的过程中,市场对未来美国经济走弱的担心确实存在,但是推动美债收益率曲线趋平的主要原因,还是市场对联储正常化预期的不断提升。

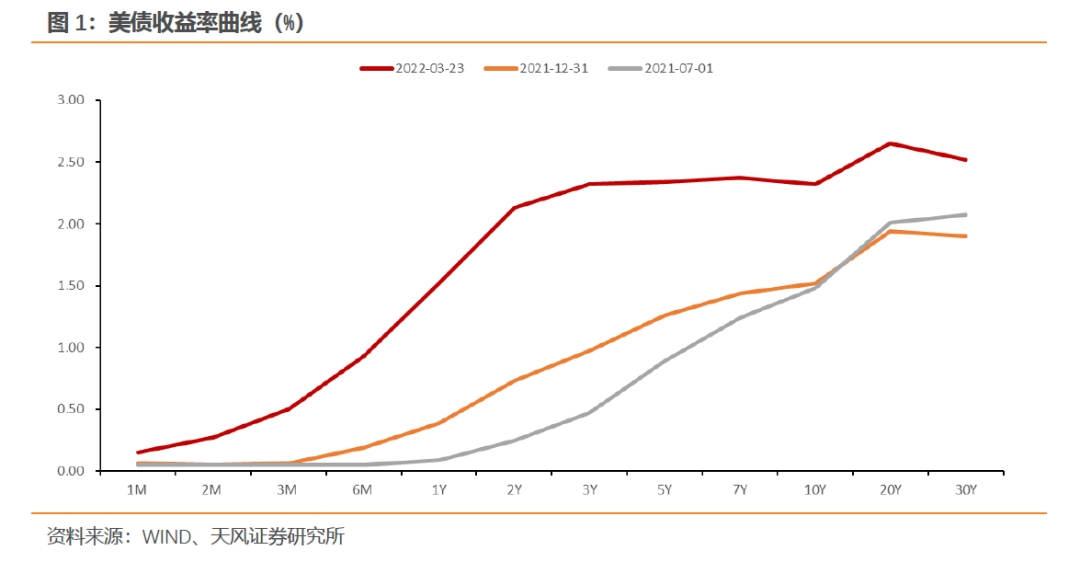

具体表现为,去年下半年以来,虽然10Y/2Y美债利差快速回落,但是10Y/3M美债利差与18M FW 3M/3M利差反而是明显走高的,且10年远期即期利率即期期限溢价回落幅度有限。表明市场对未来加息预期不断增强,但是对市场前景的悲观预期有限。而且过往美国的经济衰退,都发生在10Y/2Y利差与10Y/3M利差同时出现倒挂风险以后,单纯10Y/2Y利差的快速回落,还不能指示美国可能的衰退风险。

诚然,联储紧缩会对美国经济前景带来一定压力,但是美国经济目前面临的最大风险是高通胀。根据联储评估,放任高通胀的代价会比紧缩更为高昂,美国民众当前最关注的也正是通胀问题。所以,在美债收益率曲线趋平并非主要由经济衰退推动时,美债收益率曲线的趋平不会制约联储行动。

最后,我们结合两方面的美债分析框架与对正常化期间实际利率分析认为,整体而言,年内美债收益率曲线整体仍是平坦化,但是10y/2y利差与10y/3m利差出现倒挂的可能性均不大。年末2年期美债的高点可能在2.5%附近,3月期美债的高点在2%附近,10年期美债的高点则在2.75%左右。

风险提示:海内外疫情扩散超预期,国内经济增速超预期,国内外宏观政策转向超预期。

怎么看待美债收益率曲线?

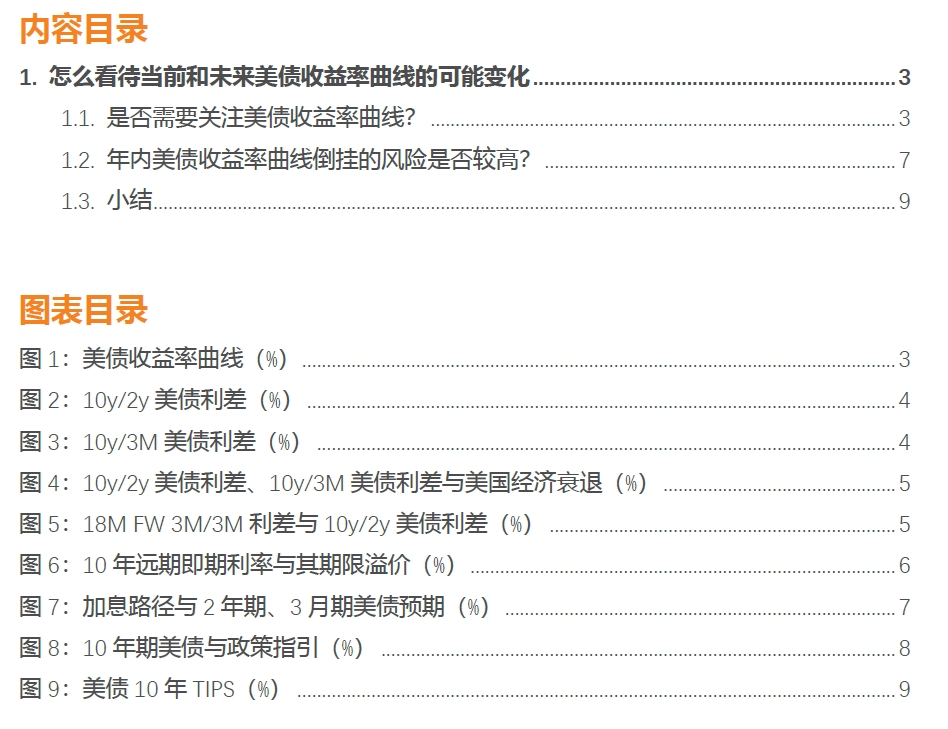

3月议息会议后,美债利率曲线愈加平坦。市场开始关注美债曲线倒挂的风险?关注全球可能再度进入衰退的概率,那么现在需要关注上述问题吗?

1.1. 是否需要关注美债收益率曲线?

美债收益率曲线确实是联储关注的指标之一。市场关注有其合理性。

2022年1月的议息会议后的发布会上,记者向鲍威尔提问,“加息开始后,收益率曲线可能会趋平甚至倒挂。联储是否会担心这种风险?这种风险有多重要?”

鲍威尔回答,“是的,我们确实会监控收益率曲线的斜率,但我们不控制收益率曲线的斜率。(鲍威尔以10-2年美债利差为例)……我们不把收益率曲线的斜率看成是某种铁律。但我们确实会研究它,并试图理解它的含义,以及它告诉我们的东西。”

记者追问,“如果它确实反转,你会把它与美国基本面相联系吗?还是会考虑更广泛的驱动因素?

鲍威尔回答,“我们会的,这是一个很好的问题……但这取决于实际情况。”

根据鲍威尔的发言,联储确实在关注美债收益率曲线。但就美债收益率曲线而言,联储究竟关注的是美债收益率曲线哪一部分的斜率?关注什么风险?为什么说,不把收益率曲线的斜率看成是某种铁律?我们一一进行解读。

第一,联储关注美债收益率曲线哪一部分的斜率?

联储工作论文与官员很早就开始关注美债收益率曲线问题。

2006年3月20日,时任联储主席伯南克作了题为《对收益率曲线和货币政策的反思》(Reflections on the Yield Curve and Monetary Policy)的演讲[1],并在演讲中应用了2005年8月挂网工作论文——Kim和Wright的《An Arbitrage-FreeThree-Factor Term Structure Model and the Recent Behavior of Long-Term Yieldsand Distant-Horizon Forward Rates》[2],工作论文基于无套利三因素结构模型对美债收益率曲线进行了研究,在研究中,工作论文主要针对的就是10Y/2Y美债利差。

2018年3月挂网的联储工作论文《Predicting Recession ProbabilitiesUsing the Slope of the Yield Curve》[3],主要考虑的是10Y/3M美债利差。

2019年5月挂网的联储工作论文《There is No Single Best Predictorof Recessions》[4],更广泛的考虑了从10年期到隔夜利率指标间的各种组合,但论文指出,最优预测结果还是基于10Y/2Y美债利差、18M FW 3M/3M构造的主成分。

2021年7月挂网的联储工作论文《Unpredictable Recessions》[5],则主要使用了10Y/3M美债利差。

由此可见,在美债收益率曲线形态方面,联储关注的主要是10Y/2Y美债利差、10Y/3M美债利差、以及18M FW 3M/3M利差。

按照上述标准,去年下半年以来,虽然10Y/2Y美债利差快速回落,但是10Y/3M美债利差与18M FW 3M/3M利差反而是明显走高的。

2022年3月16日,鲍威尔也在采访中表示[6],收益率曲线只是政策制定者关注的众多因素之一,18M FW 3M/3M目前是快速陡峭化的,对收益率曲线的变化更有解释力。

第二,联储监控美债收益率曲线,其中隐含什么风险?

对美债收益率曲线的关注和监控,始于对未来经济衰退的预测研究。

过往经验表明,美债收益率曲线的倒挂,可能预示着经济增长放缓,乃至经济出现衰退的风险。

前述联储工作论文发现,以NBER定义的历次美国衰退观察,基本都出现在美债收益率曲线倒挂的3年以内。所以,美债收益率曲线的倒挂,成为联储监控衰退风险的指标之一。

但需要指出的是,严格来讲,正如鲍威尔所言,经济衰退是不可预期的,美债收益率曲线的倒挂也并非预测经济衰退的铁律。

联储工作论文《PredictingRecession Probabilities Using the Slope of the Yield Curve》就指出,从基准模型考虑,收益率曲线趋于平坦确实预示着衰退可能性的提高。但如果扩展模型考虑包括期限溢价在内的更多信息,收益率曲线并不一定是非常平坦的。

联储最新工作论文《UnpredictableRecessions》也指出,从长远来看,经济衰退是不可预测的。期限溢价几乎没有提供有关未来经济衰退的任何信息。由期限溢价变动引起的收益率曲线形态变化,可能只是反映了未来美国经济基本面的某种变化。

联储是如何监控收益率曲线,并对其进行评估的?又如何解释期限溢价的前述变化?

伯南克在前述演讲《对收益率曲线和货币政策的反思》中解释到,十年期国债收益率可以被视为当前一年期利率和未来九个一年期远期利率的加权平均值。当前利率和短期的远期利率对货币政策特别敏感。但远期利率的显著下降并不局限于国债本身,还可以分解为两部分,一是对当前或未来宏观经济的预测;二是对长期国债的需求,与经济前景无关,即期限溢价,与通胀或经济波动降低、储蓄过剩、以及其他央行对美国国债需求等有关。在进行决策时,联储会牺牲一定程度的简单性,谨慎地捕捉各种信号,不太可能被误导。

美债收益率曲线趋平甚至倒挂,实际上可能是当前或近期利率上行,并且远期利率下行的结果。而远期利率的下行,又可能是市场对未来经济悲观、以及期限溢价压降的结果。

因此在分析美债收益率曲线的形态变化时,至少需要考虑三部分:一是当前或近期利率上行的影响;二是远期利率中市场对未来经济悲观的影响;三是期限溢价的影响。刚好对应了Kim和Wright(2005)的三部分。

逻辑上来讲,只有在联储判断,导致美债收益率曲线趋平甚至倒挂的原因主要是经济前景明显趋弱时,联储才会对收益率曲线的变化做出反映。

第三,联储如何评估收益率曲线变化中上述三方面的贡献?

其一,评估收益率曲线趋平,主要受当前或近期利率上行的影响,还是受远期利率下行的影响,可以比较观察18M FW 3M/3M利差与10Y/2Y利差的变化幅度。

18M FW 3M/3M利差,衡量的是市场18个月后美债利率的预期,与当前3M美债利率的利差。3M美债是市场观察联储短期货币政策的最直接窗口,如果18M FW 3M/3M利差为正且持续上行,说明市场预期联储在未来18个月将会持续保持紧缩态势。逻辑来讲,如果美国经济陷入衰退,联储是不会继续加息的。因此,18MFW 3M/3M利差上行,实际上反映了市场没有对未来18个月美国经济衰退的预期。

如图所示,2021年一季度以来,10Y/2Y美债利差整体上虽然快速回落,但是18M FW3M/3M利差更大幅走高,说明期间美债收益率曲线的趋平,很大程度上是市场对联储紧缩预期提升的结果。

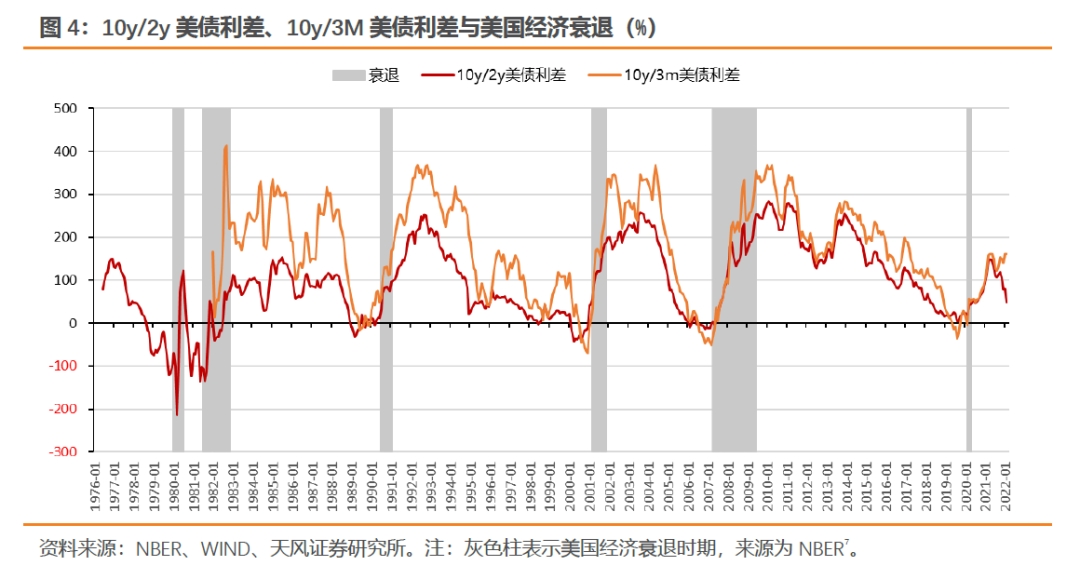

其二,进一步的,评估收益率曲线趋平,是否受远期利率下行影响,以及期限溢价在其中有多大影响,可以比较观察10年远期即期利率与其期限溢价的变化趋势。数据来源于路易斯联储的数据库,根据Kim和Wright(2005)论文拟合计算。

如图所示,2021年一季度以来,10年远期即期利率与其期限溢价均是趋势性回落的,说明在此过程中,市场对未来美国经济前期的走弱仍有担心,且仍有非经济因素的供需关系在压低美债长端利率水平。

综上所述,在2021年以来,美债收益率曲线趋平,特别是2022年以来,美债收益率曲线加速平坦化的过程中,市场对未来美国经济走弱的担心确实存在,但是推动美债收益率曲线趋平的主要原因,还是市场对联储正常化预期的不断提升,对美国未来经济步入衰退的交易比较有限。

当然,直接比较10Y/2Y利差快速与10Y/3M利差也是一种可以参考的简单方法。过往美国的经济衰退,都发生在10Y/2Y利差与10Y/3M利差同时出现倒挂风险以后。当前的10Y/2Y利差虽然快速收窄,但是10Y/3M利差仍然保持在较高水平,还不是美国经济可能陷入衰退的明显前兆。

诚然,联储紧缩会对美国经济前景带来一定压力,但是美国经济目前面临的最大风险是高通胀变得根深蒂固。根据联储评估,放任高通胀的代价会比紧缩更为高昂,美国民众当前最关注的也正是通胀问题。所以,在美债收益率曲线趋平并非主要由经济衰退推动时,美债收益率曲线的趋平不会影响联储下一步行动。

正如鲍威尔在2022年3月议息会议后[7],回答记者有关美债收益率曲线趋平的有关问题时所言,“美国目前已经不需要那么宽松的金融环境了,这是需要接受的结果。”

1.2. 年内美债收益率曲线倒挂的风险是否较高

我们再次简单介绍一下我们分析美债利率的框架,我们通过两方面可以相互印证的框架来判断后续长端美债走势。出发点如下:

长端美债=短端政策预期+期限溢价

如前所述,期限溢价主要表现未来的远期利率。所以在分析2年期以内美债时,我们一般不考虑期限溢价的问题。

框架一:考虑长短端美债的联系与利率曲线,判断美债方向

站在当前时点,我们看待后续10年期美债的变化与位置,主要基于两方面:

第一,联储指引与时间推移是否会引起短端利率的变化,落实到3月期与2年期美债;

短端美债基本受政策行为的影响,给定了联储未来的加息路径预期,我们就能够给出3月期与2年期美债的变化曲线。

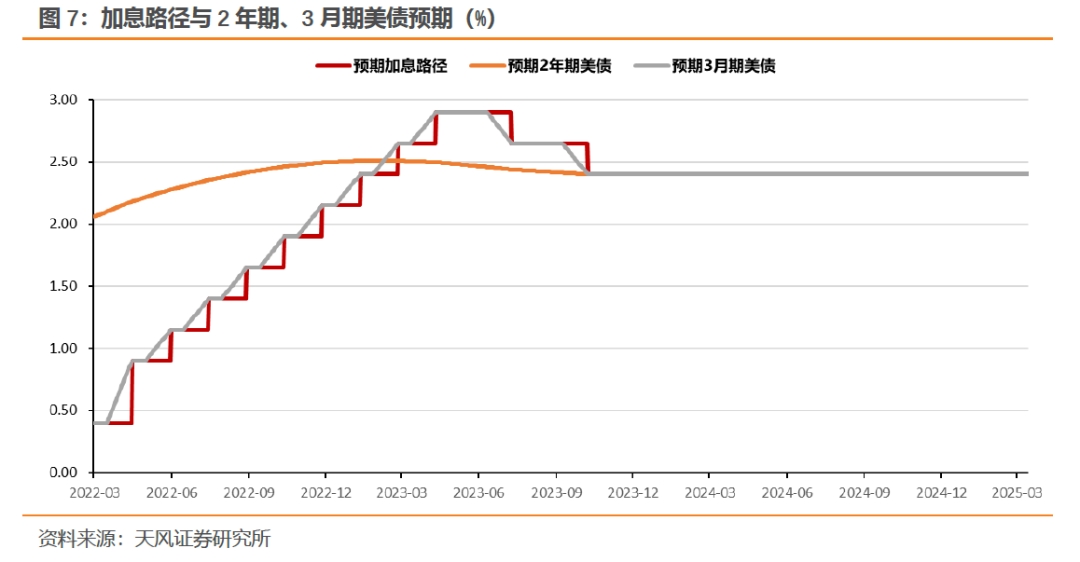

具体而言,以每月30日、每年360日计算,根据加息点阵图与近期联储官员的表态,假设5月议息会议上联储加息50个基点,后续每次会议加息25个基点至2.75-3%区间,再每个季度降息25个基点2.25-2.5%区间的假设下。也就是关键利率(超储利率水平)当前为0.4%,5月议息会议后加息至0.9%,再逐步加息至2.9%,再每个季度降息25个基点回落至2.4%的假设下。3月期美债路径可以由未来30日的平均利率表示,2年期美债可以由未来720日的平均利率表示。

按照上述计算,年末2年期美债的高点在2.5%附近,3月期美债的高点在2%附近。

如果联储对加息指引没有进一步变化的话,对10年期美债的推动也就基本结束。后续如果通胀预期进一步走高,不排除联储进一步收紧的可能。

第二,期限溢价后续可能会出现哪些变化?

通常而言,在没有外部冲击的情况下,在2年期美债上行的过程中,美债10y/2y利差是收缩的。但是在今年二季度,缩表会是一个强劲的外部冲击。根据鲍威尔所言,缩表可能就相当于再加一次息,所以我们不妨将后续期限溢价的变化理解为近似于一次加息强度的冲击。当然,期限溢价能变化多少还不一定,但是二季度期限溢价阶段性提升,进而使得利率曲线阶段性陡峭化或是大概率事件,年内10y/2y利差未必倒挂。

所以根据上述逻辑,后续年内10年期美债上行的趋势还是比较明确的。

框架二:考虑长短端美债的联系与联储指引,判断美债区间

如果不考期限溢价,最终美债长端就是表现为短端的预期,因此联储长端指引的目标区间与中枢位置,就是美债长端的重要定价标准。

我们曾在多篇报告中提出,联储通过季度经预测对长端利率有较好的指引。在确认加息周期以前,长端美债极少有效突破longer run下沿;在确认加息周期开启以后,长端美债极少有效突破longer run上沿。

如今联储加息周期的开启已经比较明确,在短端的推动下,如果不考虑期限溢价,10年期美债的定价区间应该会逐步向2.25-2.5%的区间靠拢,中位数在2.4%附近。

再考虑缩表对期限溢价可能有相当于一次加息的推动,后续在2年期逐步接近高点的情况下,10年期美债的定价区间应该会逐步向2.5-2.75%的区间靠拢,中位数在2.65附近。

所以我们估计,二季度10年期美债区间至少在2.25-2.5%,年末可能在2.5-2.75%。

预计后续整体的10-2利差在15-25BP左右,两框架所指示的结果是互恰的。

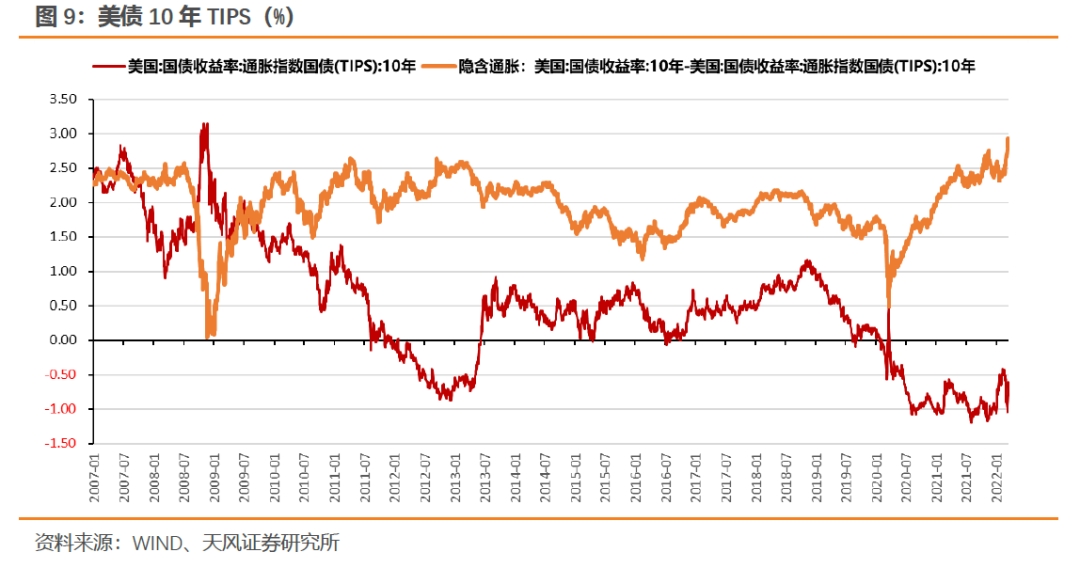

另外,在3月议息会议后的发布会上,有记者提到了实际收益率仍为负的问题,鲍威尔有做专门回答。鲍威尔表示,整个委员会都敏锐地意识到,要想让经济恢复到价格稳定,需要让实际利率水平脱离负区间。不少委员担心高通胀会抵消政策紧缩的实际效果,因此需要采取更紧缩的政策立场。

不难理解,联储紧缩的第一步正是使得实际利率脱离负区间,最终TIPS可能回升至0.5%左右并基本稳定。这也与联储季度经济预测的目标相对应,委员预测未来PCE中枢为2%,未来政策利率中枢2.4%,此前基本稳定在2.5%。根据上一轮联储正常化的经验,加息开始后不久,实际利率就会较快脱离负区间,且后续较快升至0.5%。

参考2013年TAPER TANTRUM前后的美债实际利率的走势,从2013年5月初至7月初仅两个月的时间,TIPS10年就从-0.6%左右抬升至0.6%左右的位置,调整还是比较迅速的。当然,本轮情况可能有所不同,但是在年中合理估计TIPS在0附近,年末估计TIPS在0.4只0.5%附近,仍然是相对合理的状态。

考虑到如今仍然较高的通胀预期,考虑二季度10年期美债区间至少在2.25-2.5%,年末可能在2.5-2.75%,依然是比较合理、甚至是略带保守的水平。

综上所述,不论是从我们分析美债的两个框架出发,还是从正常化后实际利率的合理趋势预测出发,年末2年期美债的高点在2.5%附近,3月期美债的高点在2%附近,10年期美债的高点则在2.75%左右。

这意味着,整体而言,年内美债收益率曲线整体仍是平坦化,但是10y/2y利差与10y/3m利差出现倒挂的可能性均不大。

1.3. 小结

美债收益率曲线确实是联储关注的指标之一。市场关注有其合理性。但在关注美债收益率曲线的同时,不仅要关注曲线斜率本身的变化,还要关注驱动斜率变化的因素是什么。

在监控美债收益率曲线变化的时候,从简单化出发,联储主要关注的是10Y/2Y美债利差、10Y/3M美债利差、以及18M FW 3M/3M利差。

对美债收益率曲线的关注和监控,始于对未来经济衰退的预测研究。过往经验表明,美债收益率曲线的可能倒挂,可能预示着经济增长放缓,乃至经济出现衰退的风险。但需要指出的是,严格来讲,正如鲍威尔所言,经济衰退是不可预期的,美债收益率曲线的倒挂也并非预测经济衰退的铁律。

美债收益率曲线趋平甚至倒挂,可能是短端远期利率上行,或者是长端远期利率下行的结果。而长端远期利率的下行,又可能是市场对未来经济悲观预期、以及期限溢价压降的结果。逻辑上来讲,只有在联储判断,导致美债收益率曲线趋平甚至倒挂的原因主要是经济前景明显趋弱时,联储才会对收益率曲线的变化做出反映。

分析表明,去年下半年以来的美债收益率曲线趋平,特别是今年以来美债收益率曲线的加速趋平的过程中,市场对未来美国经济走弱的担心确实存在,但是推动美债收益率曲线趋平的主要原因,还是市场对联储正常化预期的不断提升。

具体表现为,去年下半年以来,虽然10Y/2Y美债利差快速回落,但是10Y/3M美债利差与18M FW 3M/3M利差反而是明显走高的,且10年远期即期利率即期期限溢价回落幅度有限。表明市场对未来加息预期不断增强,但是对市场前景的悲观预期有限。而且过往美国的经济衰退,都发生在10Y/2Y利差与10Y/3M利差同时出现倒挂风险以后,单纯10Y/2Y利差的快速回落,还不能指示美国可能的衰退风险。

诚然,联储紧缩会对美国经济前景带来一定压力,但是美国经济目前面临的最大风险是高通胀。根据联储评估,放任高通胀的代价会比紧缩更为高昂,美国民众当前最关注的也正是通胀问题。所以,在美债收益率曲线趋平并非主要由经济衰退推动时,美债收益率曲线的趋平不会制约联储行动。

最后,我们结合两方面的美债分析框架与对正常化期间实际利率分析认为,整体而言,年内美债收益率曲线整体仍是平坦化,但是10y/2y利差与10y/3m利差出现倒挂的可能性均不大。年末2年期美债的高点可能在2.5%附近,3月期美债的高点在2%附近,10年期美债的高点则在2.75%左右。

[1] https://www.federalreserve.gov/newsevents/speech/bernanke20060320a.htm

[2] https://www.federalreserve.gov/pubs/feds/2005/200533/200533abs.html

[3]https://www.federalreserve.gov/econres/notes/feds-notes/predicting-recession-probabilities-using-the-slope-of-the-yield-curve-20180301.htm

[4]https://www.federalreserve.gov/econres/notes/feds-notes/there-is-no-single-best-predictor-of-recessions-20190521.htm

[5]https://www.federalreserve.gov/econres/notes/feds-notes/unpredictable-recessions-20210702.htm

[6] https://www.marketwatch.com/story/the-yield-curve-is-speeding-toward-inversion-heres-what-investors-need-to-know-11647977540?mod=bonds

[7]https://www.nber.org/research/data/us-business-cycle-expansions-and-contractions

[8] https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20220316.pdf

风险提示

风险提示:海内外疫情扩散超预期,国内经济增速超预期,国内外宏观政策转向超预期。

粤公网安备 44010402000579号

粤公网安备 44010402000579号