北宋宰相吕蒙正在《寒窑赋》中有这么句感叹:“人道我贵,非我之能也,此乃时也、运也、命也。”

用大白话说,人生想要成功,除了能力以外,也需要在对的时间,把握住机会、时运。

对应到股市之中,如果能在合适的时间,在市场底部,再加上一些基本面的催化及那么一点点运气,那么便极有可能在A股获得成功。

那么,问题来了,历史上A股的底部,到底有什么共性特征呢?

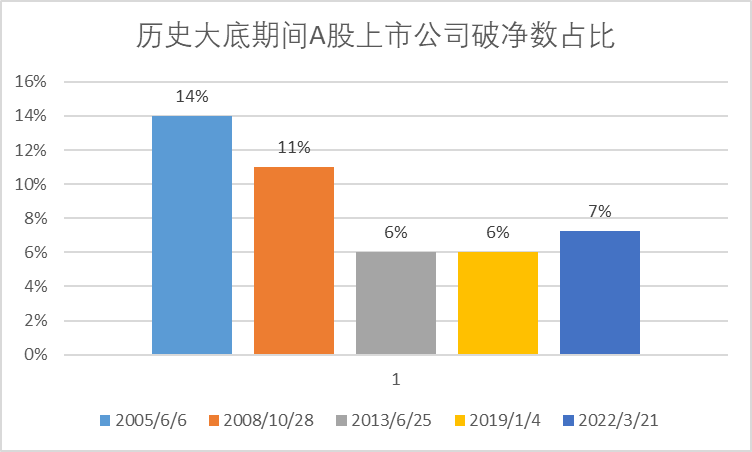

第一大特征——大规模个股“破净”

自2000年以来,A股历史大底总共有4次:以上证指数为例,分别是2005年的998点、2008年的1665点、2013年1850点和2019年的2241点。

而每次市场处于底部期间,都会伴随大量的个股破净(市值小于净资产)。

(数据来源:IFind统计)

从数据上看,目前A股之中破净个股数量已达7%,破净股数量已在相对高位。

另外,非常值得注意的一点是,相比前几次历史大底,目前A股两市总个股已高达4769只,其中近1000只为近两年新上市个股,这些个股破净的几率较小,如果剔除近2年上市的新股,A股目前破净率还要更高。

第二大特征—估值处于历史低位

从历史看,市场大底必有“估值底”,合理的估值是新一轮行情启动的重要条件。

行情总是在绝望中开始、在犹豫中前行、在狂欢中落幕,而我们要做的就是在别人恐惧时贪婪,在别人贪婪时恐惧。

那么,目前的估值水平怎么样呢?我们以中证500的历史市盈率为例:

(数据来源:choice)

从估值角度来看,目前中证500的PE水平已经低于2008年、2013年、2019年等历史底部,具有较明显的低估值特征。

第三大特征——新基金“滞销”

回顾历史,基金发行遇冷往往是底部特征之一,尤其是当单只基金的月均发行份额低于5亿份,是一个比较显著的信号。

一般而言,当市场大幅回调,赚钱效应下降时,基金投资者的信心会大幅受挫,导致新基金出现“滞销”。我们不妨看下目前的新基金发行情况:

历史告诉我们,市场是存在“反新基魔咒”的,即当新基金发行过热时,市场会有调整压力,当新基金发行遇冷时,反而不需要特别悲观。

那么目前来看,A股市场是否处于底部呢?这个问题没人可以回答。历史总会有相似,也会有不同,但以史为鉴,可以让我们更好的应对市场,及时把握机遇。

粤公网安备 44010402000579号

粤公网安备 44010402000579号