作者:蒋冬英, 鲁政委

在疫情影响下,2022年4月制造业PMI降至疫情爆发以来的最低值,经济下行压力加增。其中,需求下行压力加大,需求不足正上升为经济增长的主要矛盾之一。具体表现在:第一,需求连续两个月下降,且降幅均超生产;第二,受需求下行影响,原材料价格和出厂价格双双回落;第三,在居家隔离影响下,民生保障类需求有支撑,而非民生保障类需求下行;同时,对线下接触式要求更高的服务业需求降幅超出制造业。

冰冻三尺非一日之寒,本轮疫情反弹下需求矛盾突出主要是前期疫情多次反弹下的累积结果。具体表现为:

第一,本轮疫情影响持续而深远,呈现出时间久且钝刀割肉特征,2021年9月以来从业人员中枢持续下行,居民可支配收入下行影响消费需求;第二,在疫情的持续影响下,消费者和生产者预期下行,影响居民消费和生产者投资需求;第三,疫情防控优势弱化,新出口订单转移,出口下行压力加增。

事件:

2022年4月中国官方制造业PMI为47.4%,前值49.5%,市场的预期值为47.3%,我们的预期值为49.0%;官方非制造业PMI为41.9%,前值48.8%。综合PMI为42.7%,前值48.8%。

点评:

2022年以来,疫情反弹呈多点式、多频次特征。在坚持动态式清零政策引导下,全国各地疫情防控政策趋紧,经济下行压力加大。4月官方制造业PMI较前月下降1.9个百分点至47.4%,为2020年3月以来最低值。无论是从PMI的降幅还是从绝对水平看,本轮经济下行压力为2020年疫情爆发以来之最。其中,需求矛盾正上升为主要矛盾。

一、需求上升为主要矛盾

受疫情反弹影响,4月制造业PMI较前月下降1.9个百分点至47.4%,为2020年3月以来的最低值。其中,供给和需求双双回落,分别较前月回落5.1和6.2个百分点。需要指出的是,与2020年疫情爆发初期不同的是,本轮疫情反弹的需求冲击明显高于供给冲击,需求回落成为经济增长的主要矛盾。具体表现在:

第一,需求连续两个月下降,且降幅均超生产活动。 3月以来,新订单指数已累计下行8.1个百分点而生产指标累计下行6.0个百分点,需求降幅明显高于供给。而在2020年2月,生产的降幅明显高于需求。

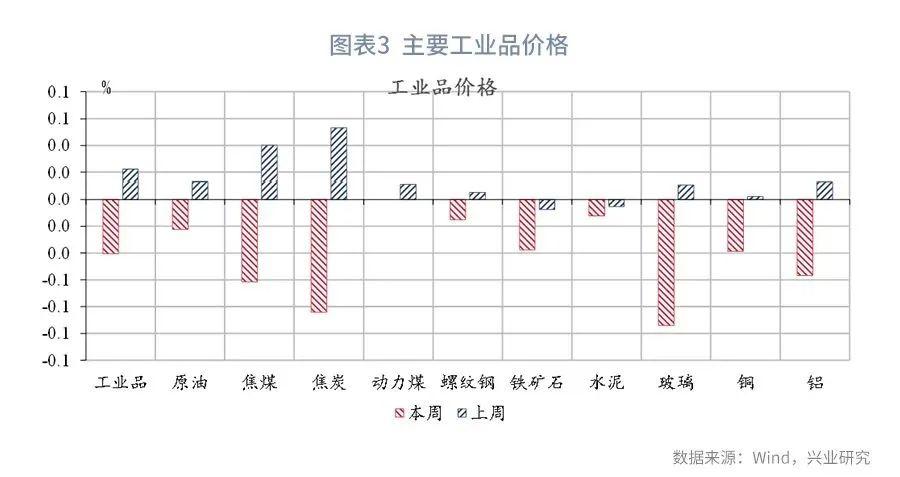

第二,原材料价格和出厂价格双双回落。 价格是供需角力的结果,当需求矛盾强于供给矛盾时,价格通常出现下行,4月原材料价格和出厂价格分别较前月回落1.9和1.7个百分点。结合高频数据看,近期主要工业品价格普跌。其中,受投资需求下行影响,玻璃、铁矿石价格环比均下行,周环比降幅分别为9.4%和3.8%。

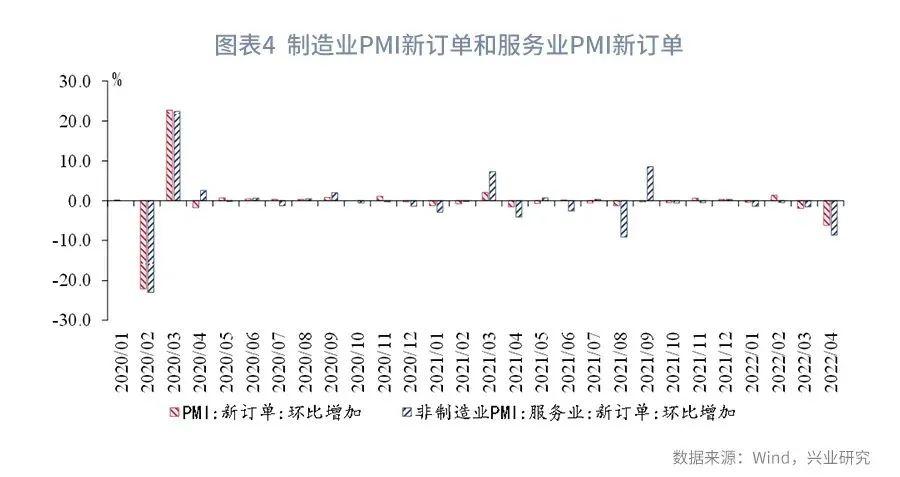

第三,需求回落非均衡式分布 。在制造业方面,居民居家隔离增加了生活必需品消耗,基本民生的农副食品加工、食品及酒饮料精制茶的PMI均高于临界值;而其他生产型行业,则因供应链中断影响需求急剧收缩。在服务业方面,服务业需求对线下接触式要求高于制造业,由此导致服务业需求收缩复苏要高于制造业,4月服务业新订单环比下降8.7%而制造业新订单环比下降6.2%。

二、需求矛盾为何突出?

与2020年年初相比,同样是疫情压制与隔离措施,为什么本轮疫情反弹下需求矛盾强于供给矛盾?

第一,疫情影响持续且深化,下行压力已传导至需求面。 理论上,居家隔离主要通过人员流动限制影响企业开工及物流运行,更多的表现为供给冲击。但随着疫情防控措施持续,其对经济的影响将逐渐从供给面向需求面传递。2020年疫情爆发初期,疫情的冲击更多表现为供给冲击,即企业因员工无法到岗而停产停工,物流运输因交通管制和司机减少而效率下降。而2022年已是疫情爆发的第三年,受变异毒株奥密克戎病毒传播影响,包括西安、长春、深圳及上海等地均先后采取了区域静态管理措施。冰冻三尺非一日之寒,与其说当前经济下行压力来源于上海市区域静态管理,不如说当前需求压力是前期疫情多次散点式爆发累积下的结果。

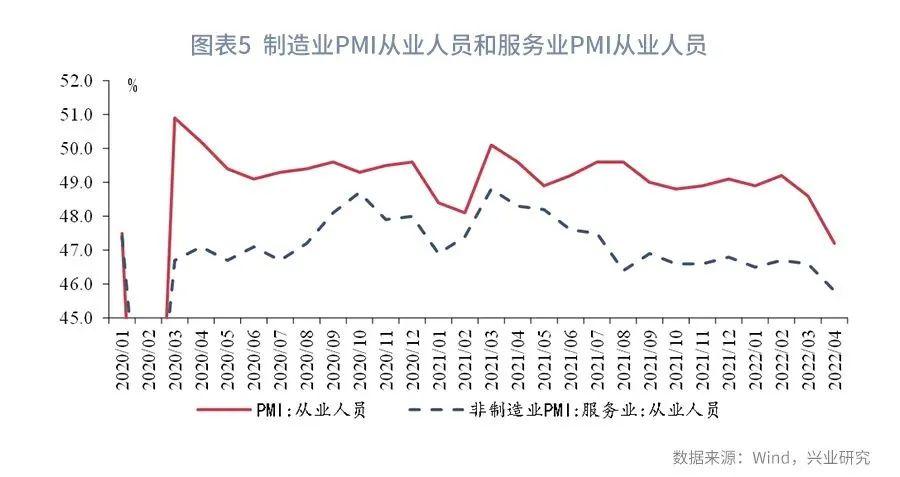

具体从就业指标看,就业是居民收入之源,也是居民消费需求底气所在。受疫情反复影响,工厂开工下行,线下接触式服务业低迷,居民就业压力上行。2021年下半年以来,制造业从业人员和服务业从业人员指标中枢均下移。到2022年4月,PMI制造业从业人员和服务业从业人员分别降至47.2%和45.8%,为2020年3月以来的最低值,疫情对服务业就业影响更为明显。

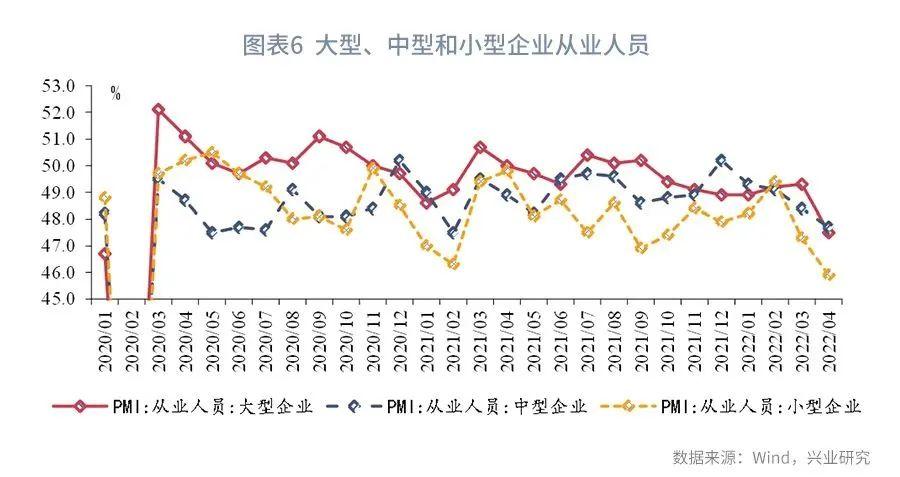

分企业类型看,中小企业贡献了我国80%以上的城镇劳动,是我国就业的主力军。然而,在疫情的影响下,中小企业生存环境收紧。4月中型和小型企业较前月回落1.0个百分点分别降至47.5%和45.6%,就从业人员而言,小型企业从业人员较前月回落1.4个百分点至45.9%,为2020年3月以来的最低值。

第二,疫情影响持续而深化,市场信心不足影响需求。 在2020年疫情爆发初期,市场普遍认为疫情影响将是暂时性的。于是,在2020年3月全国复工复产后,生产者经营预期迅速反弹至54.4%,并于2020年11月攀升至60.1%的高位。然而进入到疫情爆发的第三年,疫情对市场影响持续而深化,市场信心逐渐走低。到2022年4月,制造业生产者经营预期较前月下降2.4个百分点至53.3%。伴随生产者经营预期下行,企业投资扩张意愿也随之下行。具体从生产者经营预期和制造业贷款需求指标看,二者走势基本一致,折射企业投资意愿下行带动贷款需求下行。

第三,我国疫情防控优势弱化,海外需求回落。 2020年全球深陷疫情泥潭,我国凭借疫情防控差在全球出口市场份额屡次突破前期天花板。然而,进入到2022年,我国出口面临着海外需求回落、国内供给优势弱化双重压力近期,在我国疫情反弹之时,部分出口订单正向越南、印度等新兴经济体转。4月新出口订单较前月回落5.6个百分点至41.6%,外需回落也是我国需求回落的压力来源之一。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号